De markten zullen de komende week in een hogere versnelling komen, aangezien een boordevol schema zeker voor veel opwinding zal zorgen voordat traders verdwijnen voor de feestelijke periode. De Federal Reserve zal deze week de headliner zijn, aangezien er veel wordt gespeculeerd over de vraag of er al dan niet meer stimuleringsmaatregelen op komst zijn. Maar er is minder onzekerheid over de vergaderingen van de SNB, de Bank of England en de Bank of Japan, aangezien van geen van hen een grote beleidswijziging wordt verwacht. Mochten de centrale bankiers niet veel vuurwerk afsteken, dan zouden de voorlopige PMI-cijfers voor december de toon kunnen zetten voor de rest van de maand. Beleggers moeten echter ook stand-by staan voor updates over de langdurige Amerikaanse stimulerings- en Brexit-onderhandelingen, die in de komende dagen kunnen worden afgerond.

Kan de Fed echt meer doen?

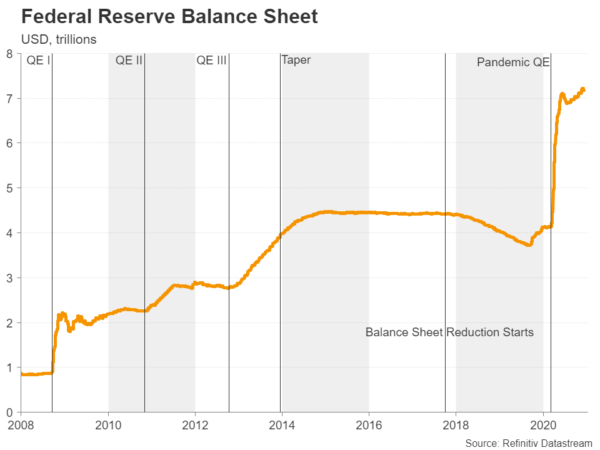

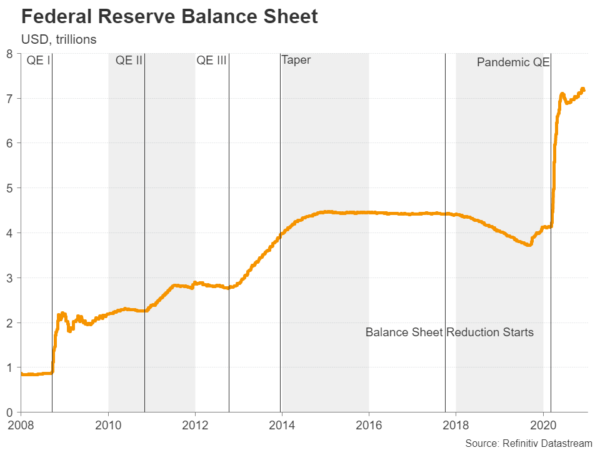

Een woedende pandemie, een vertragend herstel en een patstelling over het begrotingsbeleid hebben de Fed na de verkiezingen gestaag onder druk gezet om extra stimulansen in de Amerikaanse economie te pompen. Hoewel beleidsmakers de gebruikelijke krachtige verzekeringen hebben gegeven dat ze bereid zijn om indien nodig op te treden, zijn er weinig tekenen dat ze een verhoging van het tempo van activa-aankopen boven de huidige limiet van $ 120 miljard per maand zouden steunen.

Nu de besprekingen in het Congres over een nieuwe wet op de bestrijding van virussen aan de gang zijn en een op handen zijnde verandering bij de Schatkist, die op het punt staat te worden geleid door voormalig Fed-voorzitter Janet Yellen, willen beleidsmakers misschien liever nog even wachten voordat ze een beslissing nemen over het al dan niet versterken van hun beleid. obligatie aankopen. In plaats daarvan zal de Fed waarschijnlijk enkele van haar noodkredietfaciliteiten verlengen die binnenkort aflopen en mogelijk haar forward guidance bijstellen.

Dit laatste is wat de markten in vuur en vlam zou kunnen zetten en de Amerikaanse dollar zou kunnen torpederen als Powell & Co. een langere duur van activa-aankopen signaleert met een verschuiving naar obligaties met een langere looptijd. De greenback heeft al onder zware verkoopdruk gestaan na de doorbraak van een vaccin voor Covid-19 en een soepel vooruitzicht zou net zo krachtig kunnen zijn als het aankondigen van een uitgebreid plan voor het kopen van obligaties.

Met alle ogen gericht op de Fed, is het onwaarschijnlijk dat de economische indicatoren uit de Verenigde Staten volgende week erg in beweging zullen zijn. De Empire State-productie-index voor december begint dinsdag met de databarrage van de week, samen met de industriële productiecijfers. Op woensdag november zullen de detailhandelsverkopen en de flash PMI's van IHS Markit de handelaren bezig houden voor het besluit van de Fed later op de dag. Bouwvergunningen en woningstarts worden donderdag gevolgd samen met de productiemeter van Philly Fed.

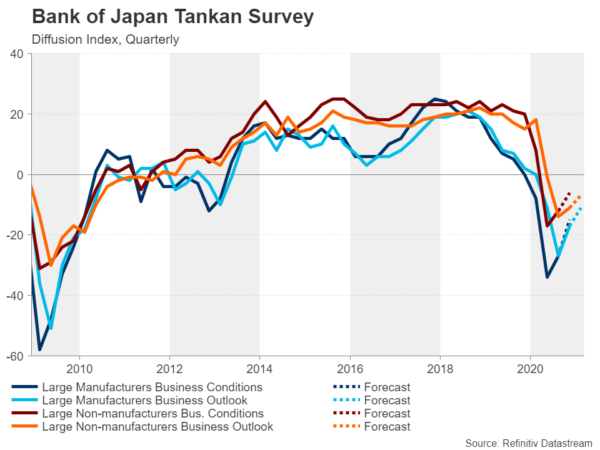

Bank of Japan verlengt noodprogramma's

Een andere centrale bank die klaar staat om de noodleningen die bij het begin van de pandemie zijn ingevoerd, na hun oorspronkelijke vervaldatum te behouden, is de Bank of Japan. Net als andere landen wordt Japan momenteel geconfronteerd met een nieuwe en nog grotere golf van virusuitbraken, dus het lijdt weinig twijfel dat de noodmaatregelen van de BoJ niet zullen worden verlengd tot na maart 2021. Wat ander beleid betreft, is er echter niet veel meer kan de BoJ doen. Het negatieve rentebeleid is een ramp geweest en is in alles "negatief", behalve in naam, aangezien slechts een klein deel van de reserves van de commerciële banken momenteel onderhevig is aan negatieve rentes na verschillende aanpassingen.

Wat de aankopen van activa betreft, is de Bank of Japan nu niet alleen de grootste houder van staatsobligaties, maar ook de grootste eigenaar van aandelen in het land via haar ETF-aankopen, en dus is er zeer weinig speelruimte op dit beleidsterrein. De BoJ kan echter van de haak zijn nu een vaccin in beeld is, om nog maar te zwijgen van de Japanse regering die onlangs nog meer fiscale stimuleringsmaatregelen aankondigde om de economie te stimuleren.

De driemaandelijkse Tankan-enquête die op maandag wordt verwacht, zou kunnen wijzen op het optimisme dat al aan het stijgen is onder bedrijven, terwijl de voorlopige PMI voor de verwerkende industrie op woensdag een verdere verbetering voor de sector in december zou kunnen laten zien. De handelsgegevens van november zijn ook op woensdag bekend en op vrijdag zullen de CPI-cijfers voor dezelfde maand voorafgaan aan het besluit van de BoJ.

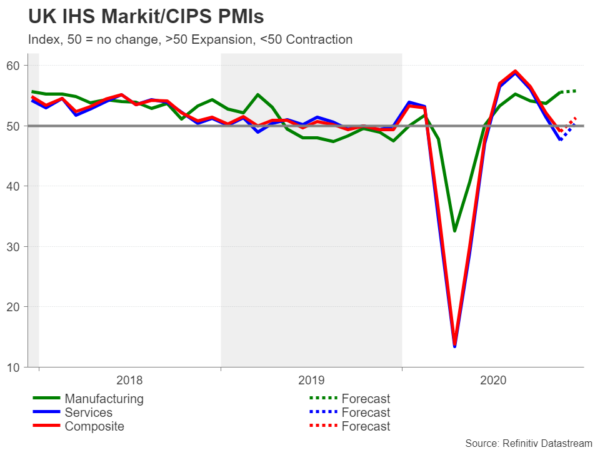

Brexit overschaduwt BoE en drukke Britse agenda

Er zal de komende zeven dagen geen tekort zijn aan belangrijke risicogebeurtenissen in het Verenigd Koninkrijk, want afgezien van de beleidsvergadering van de Bank of England op donderdag, staan er een hele reeks economische publicaties op de agenda. De laatste banencijfers verschijnen als eerste op dinsdag, gevolgd door inflatiecijfers en de flash PMI's voor december op woensdag, met de detailhandelsverkopen op vrijdag. De flash-PMI-afdrukken zullen waarschijnlijk de meeste aandacht trekken, omdat ze een glimp zullen opvangen van de mate waarin de bedrijfsactiviteit herstelt nadat de lockdown in Engeland begin december eindigde.

Beleidsmakers zouden in de verleiding kunnen komen om tijdens de beleidsvergadering van donderdag een mildere toon aan te slaan als de gegevens overweldigend zwak zijn, hoewel over het geheel genomen wordt verwacht dat de BoE pas over een paar maanden weer in beweging zal komen, nadat ze zojuist haar QE-programma in november.

Geen van de bovenstaande punten zal echter het middelpunt zijn voor het pond, aangezien de brexit-onderhandelingen stroef verlopen. De Britse premier Boris Johnson en de voorzitter van de Europese Commissie, Ursula von der Leyen, zijn overeengekomen om de onderhandelingen in ieder geval tot zondag voort te zetten. Als er tot die tijd niet genoeg vooruitgang is geboekt, kan Johnson besluiten de besprekingen te staken en Groot-Brittannië op het pad van een chaotisch vertrek uit de Europese Unie te zetten. Het pond is tot nu toe verrassend veerkrachtig gebleken in het licht van de toenemende risico's zonder akkoord, maar zou aanzienlijk kunnen dalen als een dergelijk scenario werkelijkheid wordt.

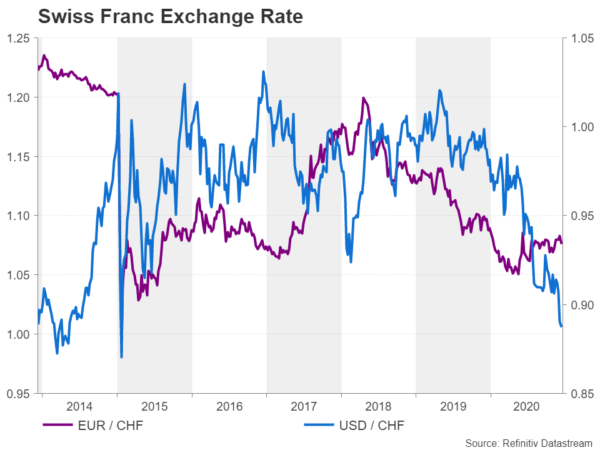

SNB's wisselkoersstrijd op twee fronten

Last but not least is de Zwitserse Nationale Bank de andere grote centrale bank die volgende week haar laatste beleidsvergadering van het jaar houdt. Donderdag verwacht de Bank geen wijziging in het beleid. Maar zoals we gewend zijn van voorzitter Thomas Jordan, zal zijn woordkeuze om de wisselkoers te beschrijven nauwlettend in de gaten worden gehouden.

De Zwitserse frank lijkt zich aanzienlijk te hebben gestabiliseerd ten opzichte van de euro, en is gedaald en onder de pieken van mei gebleven toen hij het hoogste punt in vijf jaar bereikte, nu de eenheidsmunt weer wat aan kracht wint. De SNB heeft nu echter een nieuwe kopzorg nu de Amerikaanse dollar blijft dalen ten opzichte van de veilige havenfrank en de afgelopen week is gedaald tot het laagste niveau sinds januari 2015. Hoewel de dollar/frank-wisselkoers niet zo belangrijk is als de euro/frank-koers, is de omvang van de koersdaling van de greenback aanzienlijk en kan ingrijpen door de centrale bank gerechtvaardigd zijn. Het probleem hier is echter dat de Amerikaanse schatkist niet al te vriendelijk is tegen valuta-interventie en dat er gevolgen kunnen zijn voor de SNB als deze zou besluiten een dergelijk beleid te voeren.

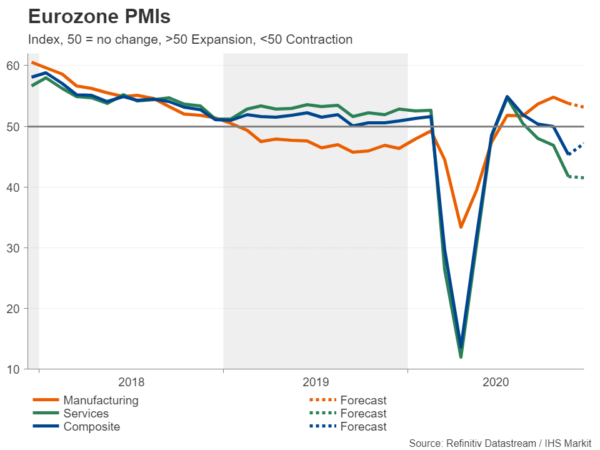

PMI's eurozone herstellen bescheiden

Aangezien verschillende Europese landen enkele van hun virusbeperkingen versoepelen na gedeeltelijke lockdowns in november, zal de economische bedrijvigheid zich naar verwachting in de eerste helft van december enigszins hebben hersteld. De flash releases voor de productie, diensten en samengestelde PMI's worden allemaal op woensdag verwacht en kunnen de euro een lichte boost geven als ze wijzen op verbeterde omstandigheden voor bedrijven.

Maar zelfs als de PMI's suggereren dat het herstel zwak was, is dat misschien niet genoeg om de bullish run van de euro te bederven, aangezien de toekomst er rooskleurig uitziet nadat de Europese Centrale Bank zojuist extra stimulansen had aangekondigd en de EU-leiders eindelijk het virusreddingsfonds ondertekenden. Een groter gevaar voor de munt is een no-deal Brexit-uitkomst of het falen van het Amerikaanse Congres om een fiscaal stimuleringspakket goed te keuren voordat het voor het jaar wordt verdaagd, omdat dit risicoaversie zou aanwakkeren en de dollar hoger zou duwen.

Andere opmerkelijke gegevens uit het eurogebied zijn onder meer de definitieve inflatiecijfers voor november op donderdag en de Duitse Ifo-conjunctuurenquête op vrijdag.

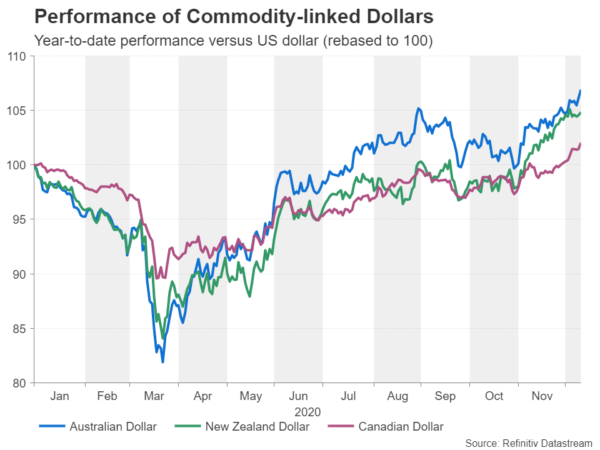

Geen stoppen met de Aussie, Kiwi en Loonie

De brexit-ellende heeft de rally van de euro en het pond een beetje de das omgedaan, maar de Australische, Nieuw-Zeelandse en Canadese dollar zetten hun opwaartse trend voort omdat de algehele stemming op de markten positief is gebleven. Meer specifiek stijgen grondstoffenprijzen, zoals die van koper, ijzererts en ruwe olie, als gevolg van de optimistischere wereldwijde groeivooruitzichten voor de tweede helft van volgend jaar, wanneer vaccins naar verwachting de massa zullen bereiken.

Vandaar dat het vooruitzicht van verdere monetaire versoepeling in die landen snel vervaagt en de binnenkomende gegevens over de komende paar maanden zullen waarschijnlijk niet veel blijvende invloed hebben op hun respectieve valuta's.

Toch zouden kortetermijnhandelaren het Australische werkgelegenheidsrapport op donderdag in de gaten kunnen houden, de Canadese inflatie en detailhandelsverkopen op respectievelijk woensdag en vrijdag, en de BBP-cijfers van het derde kwartaal van Nieuw-Zeeland op donderdag. Bovendien kunnen de maandelijkse cijfers over de Chinese industriële productie en detailhandelsverkopen op dinsdag van invloed zijn op de manier waarop het risicosentiment zwaait.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen