Nu president Biden aan de macht is, zullen de markten alert zijn op eventuele opmerkingen van Amerikaanse senatoren over de vraag of zij de enorme stimuleringswet die hij heeft voorgesteld, zouden steunen. Een zware onderhandelingsstrijd zou ertoe kunnen leiden dat het definitieve voorstel wordt afgezwakt. Ook de Federal Reserve zal bijeenkomen. Er staan geen beleidswijzigingen op het menu, dus voorzitter Powell zal waarschijnlijk opnieuw bevestigen dat het te vroeg is om het afbouwen te bespreken. Er is ook een stroom aan economische gegevens, waaronder het bbp over het vierde kwartaal van Amerika en Duitsland, terwijl het grootste deel van het technologiecomplex winst zal rapporteren.

Nieuwe politieke dageraad, hetzelfde handelsdraaiboek?

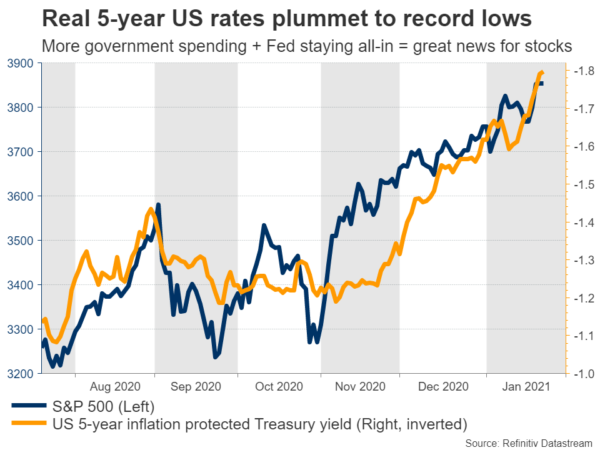

Bidens inauguratieweek was een behoorlijk feest voor de mondiale markten. De aandelenkoersen bereikten nieuwe recordhoogten, waarbij de zwaargewichten uit de technologiesector voorop liepen, terwijl de defensieve dollar zich terugtrok te midden van de opgewekte stemming. Nu de verwachtingen voor een enorm bestedingspakket hooggespannen zijn en de Fed-chef opnieuw bevestigt dat zijn centrale bank voet aan de grond zal houden op het QE-gas, zijn de reële rendementen op staatsobligaties weer aan het dalen.

De markten kijken uit naar een periode waarin de groei en de inflatie beginnen te versnellen, maar de Fed houdt de rente op de bodem vast tarieven diep negatief. Op hun beurt zijn negatieve reële rentetarieven een zegen voor de meeste activa, vooral aandelen en goud. Als obligaties negatief renderende activa zijn, is alles dat positieve rendementen biedt plotseling aantrekkelijk.

Kan de euforie voortduren? Hoogstwaarschijnlijk. Amerika staat op het punt een federale uitgavengolf door te voeren, vaccins worden uitgerold, centrale banken gaan all-in, en de regering-Biden zal waarschijnlijk nog meer uitgaven vrijmaken als het herstel op enige snelheid stuit. Dat is een stralende omgeving voor Amerikaanse aandelen, en uiteindelijk ook voor de dollar.

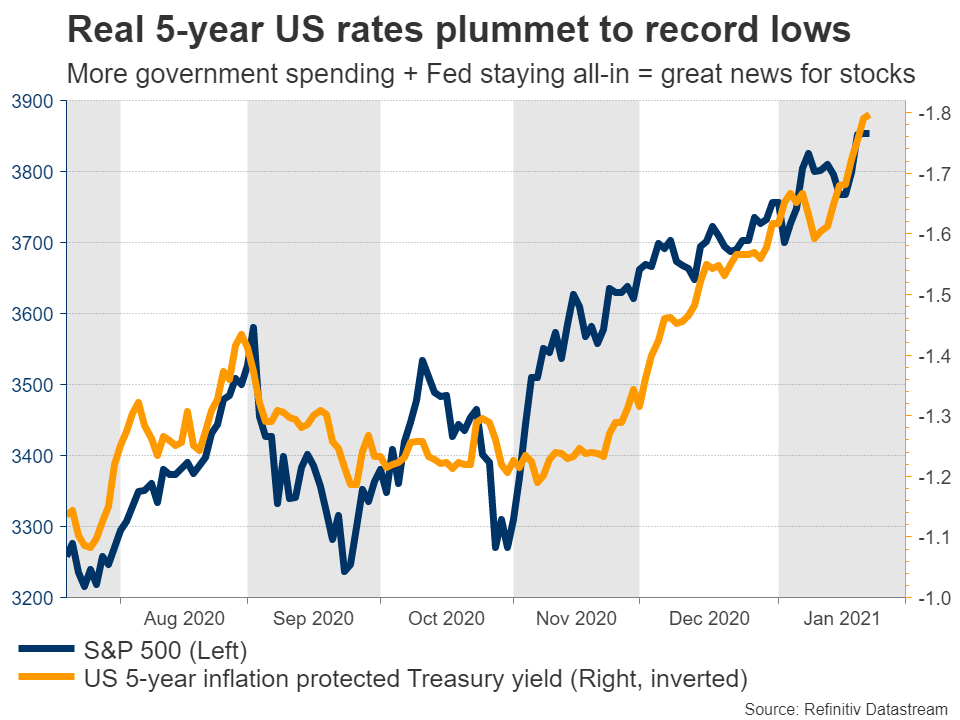

De Fed wil niet eens zo vroeg praten over het afbouwen van de QE, maar tegen het midden van het jaar zou het een ander verhaal kunnen zijn. Vice-voorzitter Clarida hield de deur open voor een tapering die begin 2022 zou beginnen, en de markten zouden dit veel eerder kunnen gaan inprijzen. Ondertussen bevindt Europa zich nog steeds in een harde lockdown, loopt het ver achter op Amerika in de vaccinatierace, zal de economie een dubbele dip-recessie ondergaan en zitten er ook geen indrukwekkende stimuleringsmaatregelen in de pijplijn. Als de ECB ooit normaliseert, zal dat jaren na de Fed zijn.

De risico's op de langere termijn rond de euro/dollar lijken dan ook neerwaarts gericht. Maar dat is het grotere verhaal. Voorlopig kunnen andere elementen de prijsactie aansturen. Zal Biden erin slagen een pakket van 1.9 biljoen dollar door het Congres te duwen, of zal het voorstel worden afgezwakt naar 1 biljoen dollar om Republikeinse steun te krijgen? Eventuele opmerkingen van de verschillende senatoren in de komende dagen zullen van cruciaal belang zijn.

Fed ontmoet Powell om het afbouwen van de QE terug te dringen

Het belangrijkste evenement zal woensdag de Fed-vergadering zijn. Er is geen enkele ruimte voor beleidsveranderingen, en aangezien dit een van de kleinere bijeenkomsten is zonder nieuwe economische voorspellingen, zal elke marktreactie neerkomen op de opmerkingen van voorzitter Powell.

De Fed roept al een tijdje op tot meer overheidsuitgaven, dus Powell zal waarschijnlijk blij zijn met de recente ontwikkelingen. Maar hij kan niet al te blij lijken. Hij en andere hoge Fed-functionarissen hebben onlangs het idee teruggeschroefd dat sterkere economische vooruitzichten impliceren dat de Fed binnenkort haar QE-dosis zal gaan verlagen, en hij zal die boodschap waarschijnlijk opnieuw bevestigen.

Een belofte dat de Fed in 2021 ultra-agressief zal blijven zou pleiten voor een terugtrekking van de dollar en een nieuwe stijging van de aandelenkoersen, maar dergelijke reacties zullen waarschijnlijk gering zijn, aangezien beleggers dit al weten. In plaats daarvan zou de belangrijkste variabele kunnen zijn hoe de stimuleringsstrijd van het Congres verloopt.

Er is ook een stortvloed aan gegevens. Duurzame goederen voor december zullen een paar uur vóór het Fed-besluit worden vrijgegeven, terwijl de eerste schatting van het bbp voor het vierde kwartaal donderdag verschijnt. Prognoses wijzen op een stijging op jaarbasis van 4%, terwijl het Atlanta Fed GDPNow-model een stijging van 4.4% suggereert, dus er zou ruimte kunnen zijn voor een positieve verrassing. Vervolgens zullen op vrijdag de persoonlijke inkomens- en consumptiegegevens, samen met de belangrijkste PCE-prijsindex voor december, op de markten verschijnen.

Duitse groei, Britse werkgelegenheid en vaccinaties

In Europa zal het hoogtepunt vrijdag het Duitse bbp voor het vierde kwartaal zijn. Te midden van een aanhoudende lockdown is de economie in het laatste kwartaal waarschijnlijk opnieuw gekrompen, iets wat wordt onderschreven door de Markit PMI-enquête voor december. En de vooruitzichten voor het eerste kwartaal zien er ook niet rooskleurig uit, aangezien de lockdown van het land tot medio februari zal voortduren.

Een negatieve afdruk zou het verhaal van de economische divergentie tussen Europa en Amerika kunnen versterken, vooral omdat de meeste economieën van de eurozone het waarschijnlijk nog slechter zullen doen dan Duitsland, dat krachtige fiscale stimuleringsmaatregelen ontketende en iets 'versoepelde' shutdown-regels kende. De Ifo-conjunctuurenquête van het land voor januari zal ook maandag worden gepubliceerd, voorafgaand aan de maandelijkse inflatiegegevens van donderdag.

Als we in Europa blijven, verschijnt dinsdag het Britse banenrapport voor november. Het geeft de periode weer waarin de lockdown-regels werden aangescherpt, waardoor de kans op een tegenslag groot lijkt. De markten zullen dit echter waarschijnlijk als oud nieuws beschouwen. Een reactie in het pond is onwaarschijnlijk.

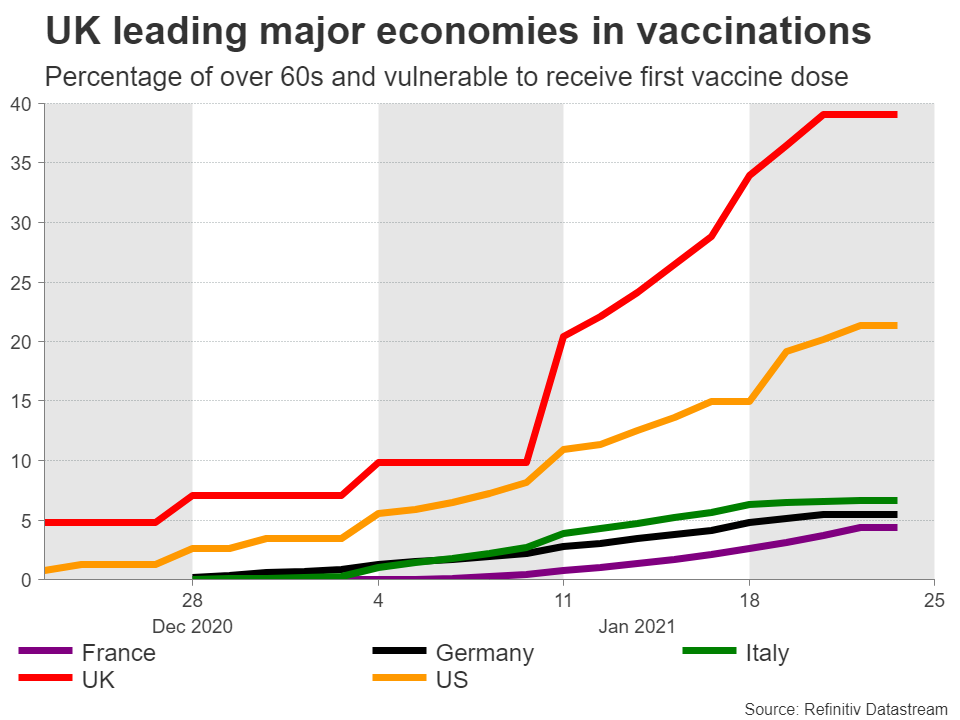

In plaats daarvan ligt het fortuin van het Britse pond in de vaccinatiecampagne. Beleggers zijn de laatste tijd enthousiast geworden nu Groot-Brittannië het G10-pakket aanvoert in de vaccinatierace, wat de hoop doet ontstaan dat Groot-Brittannië de eerste grote economie zou kunnen zijn die het virus volledig verslaat. Als dit robuuste tempo van immunisatie wordt gehandhaafd, zouden er betere dagen in het verschiet kunnen liggen voor het pond, dat al in de buurt van zijn hoogste niveau in meerdere maanden handelt.

Het belangrijkste neerwaartse risico is een mogelijke verhoging van de vennootschapsbelasting in de Britse begroting voor maart. Het verhogen van de belastingen midden in een crisis zou rampzalig zijn, dus het is onwaarschijnlijk dat het ministerie van Financiën hiermee door zal gaan, maar het is nog steeds iets om in de gaten te houden.

Australische en Canadese gegevens, naast technologie-inkomsten

In het valutaspectrum van grondstoffen verschijnen de Australische inflatiestatistieken voor het vierde kwartaal woensdag, vóór de maandelijkse bbp-afdruk van Canada voor november op vrijdag. Omdat noch de RBA noch de BoC naar verwachting beleidsstappen zullen ondernemen, hangt het lot van beide valuta's grotendeels af van het mondiale risicosentiment en de grondstoffenprijzen.

Ten slotte barst het winstseizoen los wanneer Apple, Microsoft, Facebook, Tesla en vele anderen hun kwartaalresultaten bekendmaken. Deze giganten hebben enorme gewichten in indices zoals de S&P 500, waardoor hun resultaten niet alleen hun eigen aandelen kunnen beïnvloeden, maar ook de bredere markt. En aangezien de dollar tegenwoordig de neiging heeft zich in de tegenovergestelde richting van aandelen te bewegen, zouden de naschokken ook in de valutamarkt voelbaar kunnen zijn.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen