De correctie op korte termijn van USD/JPY versnelt vandaag lager en de ontwikkeling sleept ook andere Yen-kruisen naar beneden. Er is geen duidelijke reden voor de stormloop op de yen. Voorraden, opbrengsten, metalen en olie zijn voorlopig allemaal stabiel. We zullen controleren of de rally van de yen een opmaat is voor andere ontwikkelingen op de markten. Voorlopig volgen Kiwi en Aussie Yen als op één na sterkste. Euro volgt Dollar als op één na zwakste voor vandaag.

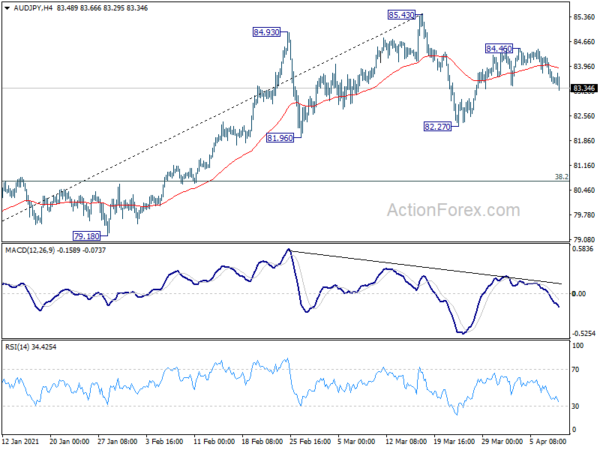

Technisch gezien suggereert de onderbreking van de EUR/JPY met een kleine steun van 129.63 dat de consolidatie van 130.65 zich uitbreidt met een derde been, terug naar 128.28 steun. Een vergelijkbare ontwikkeling is te zien in AUD/JPY, waarbij het correctiepatroon wordt uitgebreid van 85.43 naar 82.27-ondersteuning. NZD/JPY zou ook het corrigerende patroonformulier 79.12 moeten verlengen met een derde been naar achteren richting 75.61 steun.

In Europa is de FTSE met 0.45% gestegen. DAX is 0.02% gestegen. CAC is met 0.36% gestegen. De Duitse 10-jaarsrente is met -0.010 gedaald tot -0.329. Eerder in Azië daalde de Nikkei -0.07%. Hong Kong HSI steeg 1.16%. China Shanghai SSE steeg 0.08%. Singapore Strait Times daalde -0.29%. Japanse 10-jaars JGB-rente sloot vlak op 0.101.

Aanvankelijke werkloosheidsclaims in de VS stegen tot 744k, aanhoudende claims daalden tot 3.73m

In de week eindigend op 16 april stegen de aanvankelijke aanvragen voor werkloosheidsuitkeringen met 744k tot 3k, ruim boven de verwachting van 650. Het voortschrijdend gemiddelde over vier weken van de eerste claims steeg met 2.5k tot 723.75k.

Doorlopende claims daalden met -16k tot 3734k, het laagste niveau sinds maart 2020. Het voortschrijdend gemiddelde over vier weken van doorlopende claims daalde met -105.75k tot 3862k.

ECB-rekeningen: PEPP-aankopen in een aanzienlijk hoger tempo in het tweede kwartaal waren proportioneel

In de rekeningen van de monetaire-beleidsvergadering van de ECB in maart wordt opgemerkt dat het besluit om PEPP-aankopen in een "aanzienlijk hoger tempo" in het tweede kwartaal uit te voeren "evenredig was in het licht van het mandaat van de ECB, waarbij het toegenomen optimisme over de vooruitzichten op middellange termijn in evenwicht was met de grote onzekerheid die op kortere termijn nog heerste.”

De besluiten zouden "een sterk signaal afgeven dat de Raad van Bestuur wilde leunen tegen de aanscherping van de financieringsvoorwaarden". Toch werd opgemerkt dat de Raad van Bestuur moest "vermijden dat hij de indruk wekte dat hij overdreven gefocust was op de rente op staatsobligaties of mechanisch zou reageren op een reeks indicatoren van financieringsvoorwaarden."

Over het geheel genomen was er "brede overeenstemming" in de raad dat het aankooptempo nodig was om "rekening te houden met een gezamenlijke beoordeling van de gunstige huidige financieringsvoorwaarden en de inflatievooruitzichten". De raad zou een "driemaandelijkse" gezamenlijke beoordeling van de financieringsvoorwaarden en de inflatievooruitzichten uitvoeren om het tempo van de aankopen te bepalen die nodig zijn om de financieringsvoorwaarden gunstig te houden.

PPI eurozone op 0.5% mom, 1.5% joj in februari

De PPI van de eurozone kwam in februari uit op 0.5% mom, 1.5% joj, tegenover een verwachting van 0.6% mom, 1.4% joj. Voor de maand stegen de industriële producentenprijzen met 1.2% voor halffabrikaten, met 0.3% in de energiesector en voor niet-duurzame consumptiegoederen, met 0.2% voor duurzame consumptiegoederen en met 0.1% voor kapitaalgoederen. De prijzen in de totale industrie exclusief energie stegen met 0.6%.

EU PPI kwam uit op 0.7% mom, 1.6% joj. Voor de maand werden de hoogste stijgingen van de industriële producentenprijzen opgetekend in Griekenland en Luxemburg (beide +2.8%), België (+2.4%) en Litouwen (+2.0%), terwijl de enige dalingen werden waargenomen in Ierland (-9.7). %), Spanje (-1.5%) en Portugal (-0.5%).

Eveneens vrijgegeven, stegen de Duitse fabrieksorders in februari met 1.2% mom vergeleken met de verwachting van 1.0% mom. Het handelstekort van Frankrijk liep in februari op tot -5.2 miljard EUR, tegenover een verwachting van -3.8 miljard EUR. De Zwitserse deviezenreserves stegen in maart tot CHF 930 miljard.

Britse PMI-constructie steeg tot 61.7 in maart, hoogste sinds 2014

UK PMI Bouw steeg in maart tot 61.7, een forse stijging van 53.3, ruim boven de verwachting van 55.0. Dat is de sterkste lezing sinds september 2014. Markit zei ook dat er een robuuste groei was in alle belangrijke categorieën van bouwactiviteit. De stijging van het commerciële werk was het snelst in zes en een half jaar. Het scheppen van banen versnelde ook tot het hoogste punt in 27 maanden.

Tim Moore, Economics Director bij IHS Markit: “Uit gegevens van maart bleek dat de bouwproductie in het VK toenam naarmate het herstel zich uitbreidde van woningbouw naar commercieel werk en civiele techniek... Het verbeteren van het vertrouwen bij klanten in het commerciële segment was een belangrijke aanjager van groei. De steeds optimistischer wordende economische vooruitzichten in het VK hebben een halo-effect gecreëerd op de bouwvraag en de waargenomen levensvatbaarheid van nieuwe projecten.”

Nieuw-Zeelandse ANZ-ondernemersvertrouwen daalde tot -8.4, spanningen en spanningen beginnen zichtbaar te worden

Nieuw-Zeelandse ANZ Het ondernemersvertrouwen daalde in april van -8.4 naar -4.1. De vooruitzichten voor de eigen activiteit daalden licht tot 16.4, tegen 16.6. Kijkend naar meer details, stegen de exportintenties van 4.5 naar 6.6. De investeringsintenties stegen van 11.9 naar 12.4. De kostenverwachtingen stegen van 73.3 naar 75.1. De werkgelegenheidsintenties daalden licht van 14.4 naar 14.1. De winstverwachtingen daalden fors van -0.6 naar -4.3.

ANZ zei: “De spanningen en spanningen in de Nieuw-Zeelandse economie beginnen zich te manifesteren…. stijgende kosten zijn een probleem voor de hele economie…. Het is inflatoir, maar niet groeivriendelijk, dus de RBNZ zal er doorheen kijken zolang het van voorbijgaande aard lijkt.”

USD / JPY Mid-Day Outlook

Dagelijkse draaipunten: (S1) 109.63; (P) 109.78; (R1) 109.99; Meer…

USD/JPY's correctie van 110.95 korte termijn top versnelt vandaag lager. Een diepere val zou worden gezien tot 108.40 ondersteuning en mogelijk lager. Maar het nadeel zou moeten worden beperkt door 38.2% retracement van 102.58 naar 110.95 bij 107.75 om rebound te brengen. Aan de positieve kant, boven 109.93 zal een kleine weerstand de intraday-bias terug naar de bovenkant keren om eerst 110.95 opnieuw te testen.

In het grotere geheel suggereert de huidige ontwikkeling dat de corrigerende neerwaartse trend van 118.65 (december 2016) is voltooid op 101.18. Een stevige doorbraak van 112.22 weerstand zou deze bullish case moeten bevestigen. Een opwaartse trend op middellange termijn zou dan kunnen beginnen voor een projectie van 100% van 101.18 tot 111.71, van 102.58 op 113.11 en vervolgens voor 161.8% op 119.61. Echter, afwijzing door 111.71, gevolgd door aanhoudende handel onder de 55 dagen EMA (nu 107.61), zal de bullish visie temperen en de vooruitzichten voor de middellange termijn eerst neutraal houden.

Update economische indicatoren

| GMT | Munt | Evenementen | Daadwerkelijk | Voorspelling | Vorige | Herzien |

|---|---|---|---|---|---|---|

| 23:01 | GBP | RICS-huisvestingsprijsbalans maart | 59.00% | 53.90% | 52.00% | 54.00% |

| 23:50 | Japanse Yen | Huidige rekening (JPY) feb | 1.79T | 1.02T | 1.50T | |

| 01:00 | NZD | ANZ Zakelijk Vertrouwen Apr P | -8.4 | 0 | -4.1 | |

| 05:00 | Japanse Yen | Eco Watchers-enquête: huidige maart | 49 | 41.3 | ||

| 05:00 | Japanse Yen | Consumentenvertrouwen Index maart | 36.1 | 35.6 | 33.8 | |

| 06:00 | EUR | Duitsland Fabrieksorders M / M feb | 1.20% | 1.00% | 1.40% | |

| 06:45 | EUR | Handelsbalans Frankrijk (EUR) feb | -5.2B | -3.8B | -3.9B | -4.2B |

| 07:00 | CHF | Reserves voor vreemde valuta (CHF) mrt | 930B | 914B | ||

| 08:30 | GBP | Bouw PMI maart | 61.7 | 55 | 53.3 | |

| 09:00 | EUR | Eurozone PPI M / M feb | 0.50% | 0.60% | 1.40% | 1.70% |

| 09:00 | EUR | Eurozone PPI Y / Y feb | 1.50% | 1.40% | 0.00% | 0.40% |

| 11:30 | EUR | ECB Monetary Policy Meeting Accounts | ||||

| 12:30 | USD | Aanvankelijke werkloze claims (Apr 2) | 744K | 650K | 719K | 728K |

| 14:30 | USD | Aardgasopslag | 22B | 14B |

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen