Samengevat

Verenigde Staten: output blijft stijgen naarmate COVID hoger stijgt

- De output blijft stijgen in de VS, ook al leidt de heropleving van COVID-gevallen tot een terugval in de betrokkenheid van de consument. De noodzaak om de voorraden weer op te bouwen zou de productie moeten doen stijgen, zelfs als de consumentenbestedingen wat verder afnemen. Huisvesting begint al beter in balans te komen, met stijgende voorraden van bestaande woningen die de stijgende huizenprijzen beginnen te matigen. Ook de voorraden van nieuwe woningen zijn toegenomen, hoewel het grootste deel van de winst zit in bebouwde kavels en woningen in aanbouw.

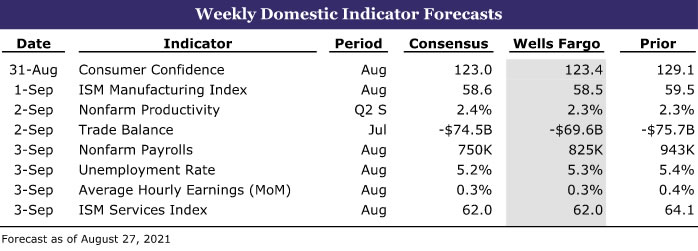

- Volgende week: Bouwuitgaven (wo), ISM Manufacturing (wo), Werkgelegenheid (vr)

Internationaal: economie in de eurozone toont nog steeds solide momentum

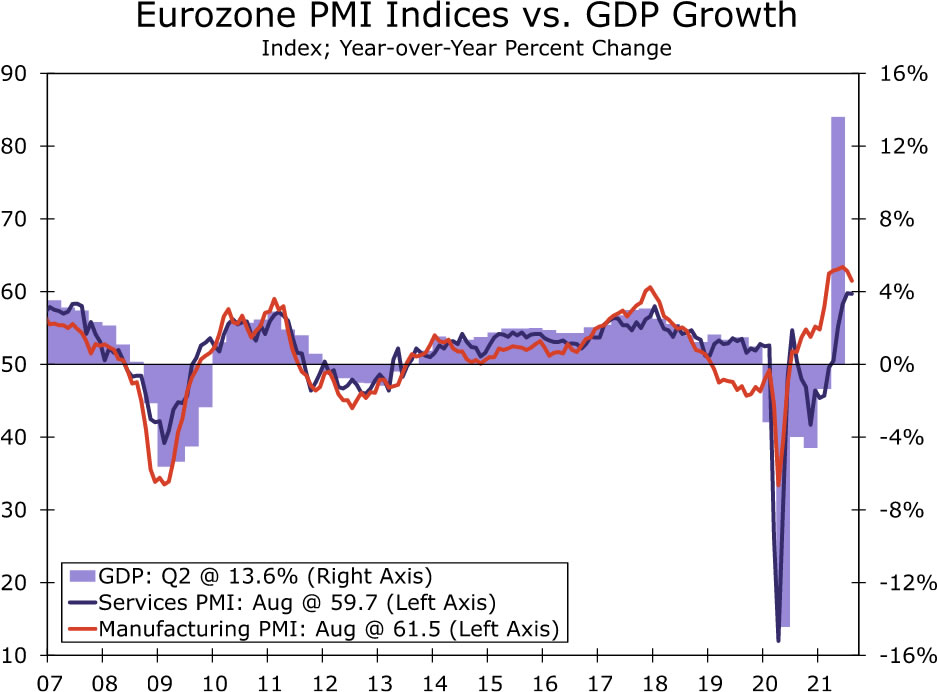

- Nadat de economie van de eurozone in het tweede kwartaal een solide groei doormaakte, geven de PMI-gegevens van augustus aan dat het momentum in het derde kwartaal is doorgetrokken. De PMI voor diensten bleef nagenoeg onveranderd op 2, nog steeds een historisch hoog niveau, terwijl de PMI voor de verwerkende industrie daalde tot 3. We verwachten dat het BBP in het derde kwartaal van de eurozone kwartaal-op-kwartaal met 59.7% zal stijgen, zelfs sterker dan de winst in het tweede kwartaal.

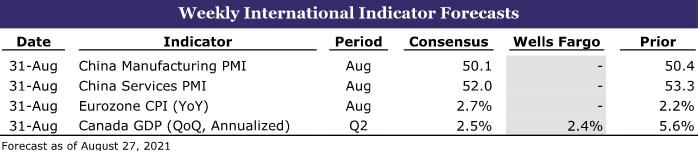

- Volgende week: China PMI's (dins), CPI in de eurozone (dins), BBP Canada (dins)

Rentebewaking: Powell staat open voor afbouw

- Het lijkt erop dat de Fed-voorzitter nog geen besluit heeft genomen over wanneer hij moet afbouwen, en hij zal de binnenkomende gegevens blijven volgen. Het arbeidsmarktrapport voor augustus, dat op vrijdag 3 september verschijnt, zal een belangrijke markering zijn voor het begin van de afbouw.

Kredietmarktinzichten: Red-Hot CLO-markt

- Het afgelopen jaar was een uitstekend jaar voor fondsenwerving en dealactiviteiten, met een sterk groeiende vraag naar collateralized leningverplichtingen (CLO's). De omgeving van lage rentetarieven heeft een recordbrekende dealstroom ondersteund, aangezien bedrijven goedkoop uit de pandemie hebben kunnen lenen.

Onderwerp van de week: The Economics of College Football: seizoen III

- We publiceren dit jaar opnieuw onze serie over universiteitsvoetbal. Elke week van het seizoen belichten we een belangrijke match-up, die de geschiedenis achter het voetbalprogramma van elke universiteit, de lokale economie en de schoolgemeenschap belicht, en natuurlijk voorspellingen doen over de komende wedstrijd.

Amerikaanse recensie

Terug in balans komen

Tekorten, knelpunten in de toeleveringsketen en hogere prijzen zijn kenmerkend voor dit economisch herstel, met enkele van de meest opvallende tekorten en prijsstijgingen in woningen en motorvoertuigen. De economische gegevens van deze week geven enkele hints dat de economie op weg is naar een beter evenwicht, waarbij de toename van COVID-infecties ervoor zorgt dat consumenten op de rem trappen en de productie de consumptie inhaalt. Veel voorspellers hebben hun schattingen voor de economische groei in het derde kwartaal verlaagd vanwege de recente daling van het consumentenvertrouwen en enige matiging in de hoogfrequente gegevens die zich richten op consumentenbestedingen en economische betrokkenheid. Het reële bbp meet echter de productie van goederen en diensten, die minder lijkt te worden getroffen door de heropleving van COVID-infecties. De herziene BBP-gegevens over het tweede kwartaal laten ook zien dat de voorraden nog meer daalden dan eerder werd gemeld, wat waarschijnlijk een nog grotere terugslag in het derde kwartaal veroorzaakt.

Consumenten namen een adempauze in juli, toen de persoonlijke inkomens- en uitgavengegevens van vandaag een daling van 0.1% in de reële persoonlijke consumptie-uitgaven voor de maand lieten zien. De reële uitgaven voor duurzame goederen daalden met 2.6%. De uitgaven aan motorvoertuigen en onderdelen daalden met 3.7%, grotendeels als gevolg van het gebrek aan auto's en SUV's die te koop zijn. Dealerkavels zijn bijna leeg, met verschillende dealers tot slechts een handvol auto's op hun kavels. Nieuwe auto's worden ook duurder verkocht. Consumenten hebben zeker de mogelijkheid om te blijven uitgeven. Het persoonlijk inkomen steeg in juli met 1.1%, terwijl de lonen en salarissen met 1.0% stegen. Doordat de inkomsten sneller stegen dan de uitgaven, steeg de spaarquote met 0.8 procentpunt tot 9.6%. Consumenten zitten ook nog steeds op een berg spaargeld dat is opgebouwd tijdens de pandemie, geschat op ongeveer $ 2.3 biljoen boven waar het zou zijn geweest onder de pre-pandemische trend. Het consumentenvertrouwen voor de maand augustus bevestigde de daling van 11 punten die eerder deze maand in het voorlopige rapport werd gemeld. De uiteindelijke consumentensentimentindex voor augustus steeg met 0.1 ten opzichte van het voorlopige niveau en vertoont in wezen dezelfde grote, bijna 14-punts daling van de consumentenverwachtingen, waarschijnlijk als gevolg van bezorgdheid over het stijgende aantal COVID-infecties dat verband houdt met de bijzonder besmettelijke Delta-variant.

De matiging van de consumptieve bestedingen aan goederen zou het mogelijk moeten maken dat de productie de consumptie begint in te halen. Terwijl de algemene voorschotorders voor kapitaalgoederen met 0.1% daalden, bleven de kernorders voor niet-defensiekapitaalgoederen, met uitzondering van vliegtuigen, gelijk, terwijl de bestellingen voor motorvoertuigen en onderdelen met 5.8% stegen. De belangrijkste leveringen van kapitaalgoederen, wat een goede indicatie is voor zakelijke investeringen in vaste activa, stegen in juli met een stevige 1.0% en stegen met een solide 13% op jaarbasis. Ook de voorraden namen toe, met een stijging van 0.6% in juli.

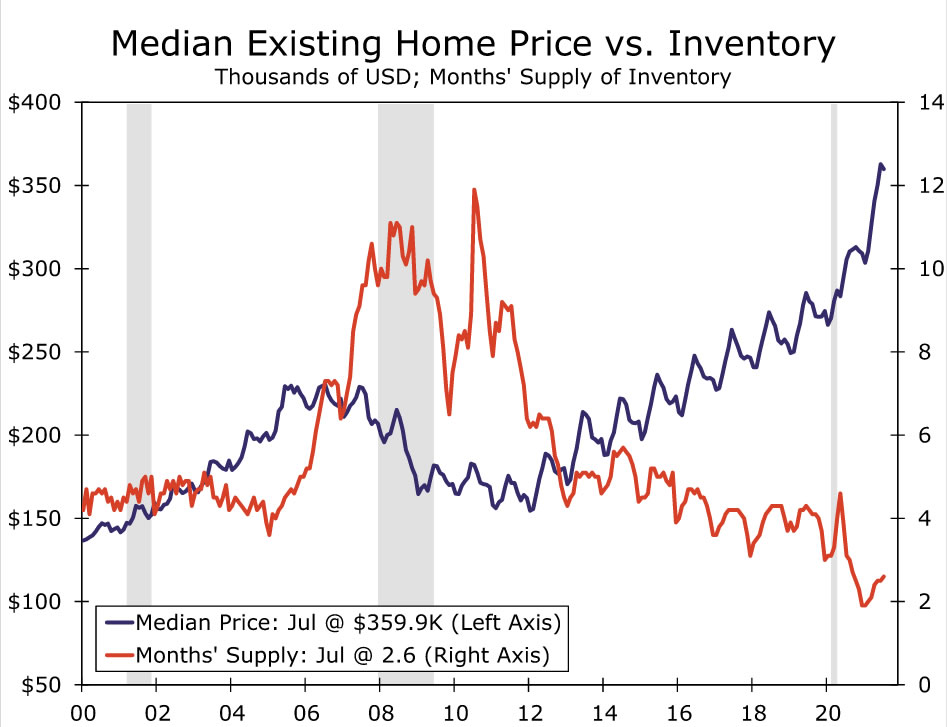

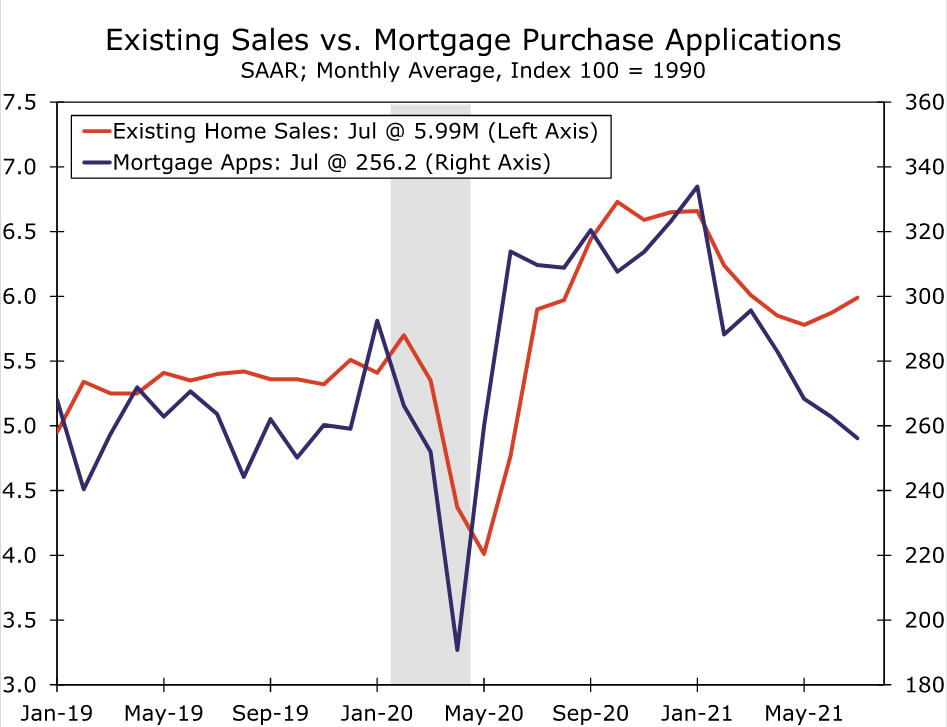

De huisvestingsgegevens van de afgelopen maand suggereren dat de markt weer in evenwicht begint te komen. Zeker, de voorraden van bestaande woningen zijn nog steeds uitzonderlijk laag en woningen verkopen snel en vaak boven de vraagprijs. De eerdere stijging van de huizenprijzen heeft echter meer verkopers op de been gebracht. De inventaris van bestaande woningen is sinds februari geleidelijk hoger en zit nu op een aanbod van 2.6 maanden. Een voorraad van 5.5 maanden werd doorgaans als de norm beschouwd, hoewel innovaties in hypotheekfinanciering en de opkomst van contante kopers dat waarschijnlijk met een maand of twee hebben verminderd. De verkoop van bestaande woningen overtrof de consensusverwachtingen de afgelopen maand licht, met een stijging van 2% tot een tempo van 5.99 miljoen eenheden. De verkoop van eengezinswoningen steeg met 2.7% en was goed voor de totale winst. De mediane prijs van een bestaande woning is licht gedaald ten opzichte van de voorgaande maand, niet voor seizoensinvloeden gecorrigeerd, tot $ 359,900. Dat laat de mediaanprijs nog steeds 17.8% boven het niveau van een jaar geleden. Het tempo van de prijsstijging lijkt in mei te hebben gepiekt op 23.6%.

De verkoop van nieuwe woningen steeg met 1.0% tot een tempo van 708,000 eenheden, waarmee een einde kwam aan een reeks dalingen van drie maanden. De activiteit op het gebied van woningaankopen is de afgelopen maanden afgekoeld, samen met stijgende prijzen en slinkende voorraden. De verkopen in juni werden ook iets hoger herzien en laten nu een daling van 2.6% zien, vergeleken met een eerder gemelde daling van 6.6%. Lage voorraden en de snelle stijging van de prijzen hebben potentiële kopers ertoe gebracht hun plannen voor het kopen van een huis in de ijskast te zetten, wat een lager verkooptempo in de afgelopen maanden verklaart. De terugtrekking is ook logisch gezien de extreem lage voorraden van voltooide woningen die beschikbaar zijn voor verkoop en de voortdurende verstoringen van de toeleveringsketen die hebben geleid tot projectvertragingen. De verkoop van woningen waarvan de bouw nog niet is begonnen, steeg in juli met 19%, terwijl de verkoop van woningen in aanbouw met 13% daalde tot het laagste niveau sinds mei 2020.

Het voorraadbeeld lijkt iets te verbeteren. Het aantal te koop staande nieuwbouwwoningen steeg in juli met 5.5% tot 367,000. Bij het huidige verkooptempo zou alle huidige voorraad op de markt in 6.2 maanden worden verkocht, tegenover zes maanden in juni en 3.6 maanden in juli 2020. Terwijl het aantal te koop staande woningen in elke fase van de bouw toenam, recente verbetering van de voorraden was voor huizen die nog niet met de bouw zijn begonnen.

Amerikaanse Outlook

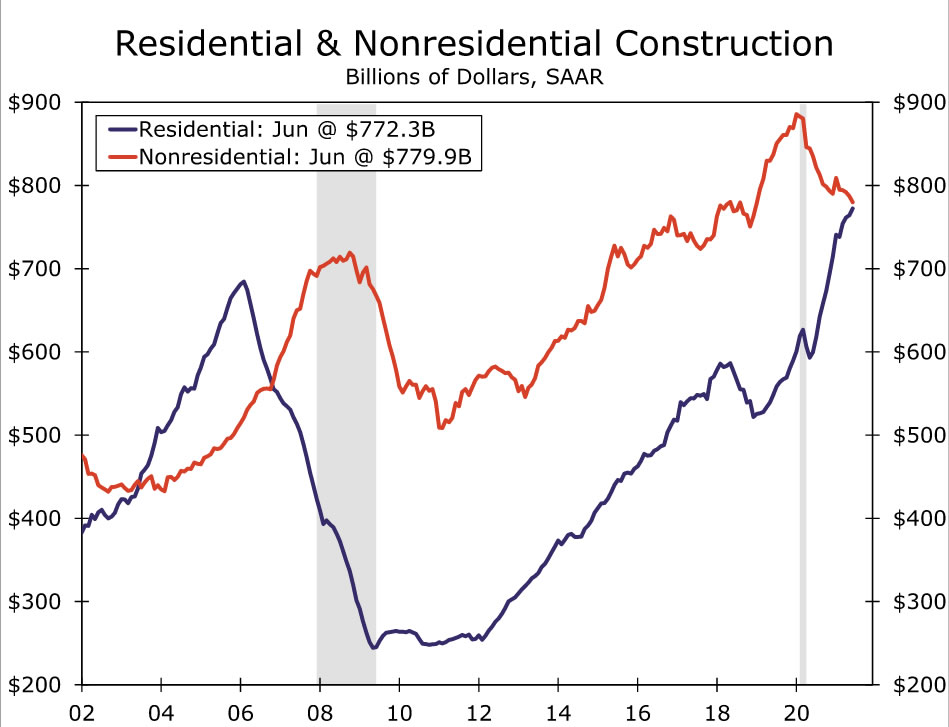

Bouwuitgaven • Woensdag

In juni stegen de totale bouwuitgaven met 0.1%. Nogmaals, bijna alle winst deed zich voor in de residentiële sector, die in de loop van de maand met 1.1% steeg. Door meer tijd thuis door te brengen tijdens de pandemie, is er behoefte aan meer ruimte, waardoor de uitgaven voor eengezinswoningen en huisverbetering zijn toegenomen. Daarentegen daalden de niet-residentiële uitgaven in juni met 0.9%, wat een weerspiegeling is van de seismische impact die COVID blijft hebben op bouwprojecten voor kantoren, hotels en onderwijs.

Het momentum van Residential is de afgelopen maanden aan het vertragen, samen met torenhoge huizenprijzen en schaarste aan bouwmaterialen. Het aantal woningbouwprojecten liep in juli sterk terug, wat bijdraagt aan het bewijs dat de woningbouw op korte termijn een plafond heeft bereikt, deels als gevolg van aanbodbeperkingen. De detailhandelsverkopen bij bouwmateriaalwinkels zijn de laatste tijd ook teruggelopen, wat suggereert dat snel stijgende inputprijzen ook een tegenwind zijn voor de uitgaven voor woningverbetering. In termen van niet-residentiële uitgaven vielen zowel de Architectural Billings Index als de Dodge Momentum Index in juli terug toen de Delta-golf van COVID opnieuw de onzekerheid over de toekomstige vraag van huurders introduceerde. We verwachten nog een bescheiden winst voor de totale bouwuitgaven in juli.

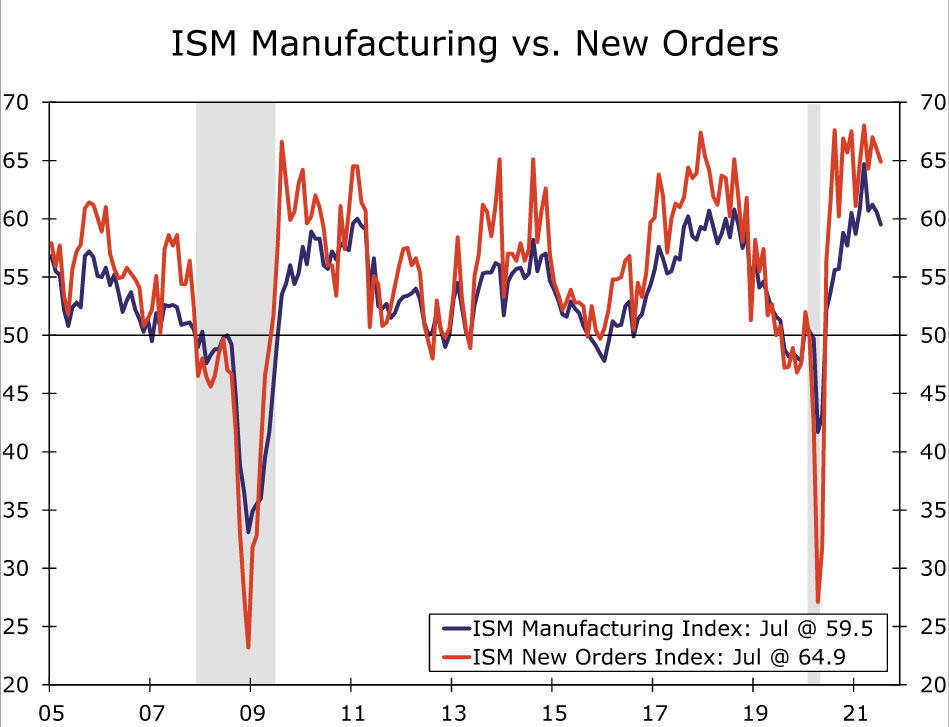

ISM-productie • woensdag

De alomtegenwoordige knelpunten in de toeleveringsketen blijven de overigens sterke activiteit in de fabriekssector belemmeren. De ISM-index voor de verwerkende industrie bleef beneden de verwachtingen en zakte in juli naar 59.5, de eerste lezing onder de 60 sinds het begin van het jaar. De meeste subcomponenten van de headline-index verslechterden gedurende de maand, met name nieuwe orders, productie en voorraden. Er waren een paar tekenen dat de aanschaf van onderdelen en arbeid minder een probleem werd. De werkgelegenheidsindex ging terug naar het expansiegebied, terwijl de index voor betaalde prijzen terugviel van de zeer hoge niveaus die onlangs werden waargenomen. De leveranciersleveringsindex daalde ook tot een laagste punt in vijf maanden van 72.5. Deze verbeteringen zijn ongetwijfeld welkom nieuws voor de maakindustrie, die het epicentrum is geweest van de ontwrichting van de toeleveringsketen die de hele economie treft. Een soepel functionerende waardeketen lijkt echter nog een eindje verwijderd te zijn, aangezien veel indicatoren van wereldwijde knelpunten in de bevoorrading (zoals ingekapseld door onze "Pressure Gauge") verhoogd blijven. Met dit in gedachten en gezien de minder dan verwachte resultaten van de meeste regionale enquêtes van de Fed naar de productieactiviteit, verwachten we in augustus opnieuw een bescheiden daling van de ISM in de verwerkende industrie.

Werkgelegenheid • Vrijdag

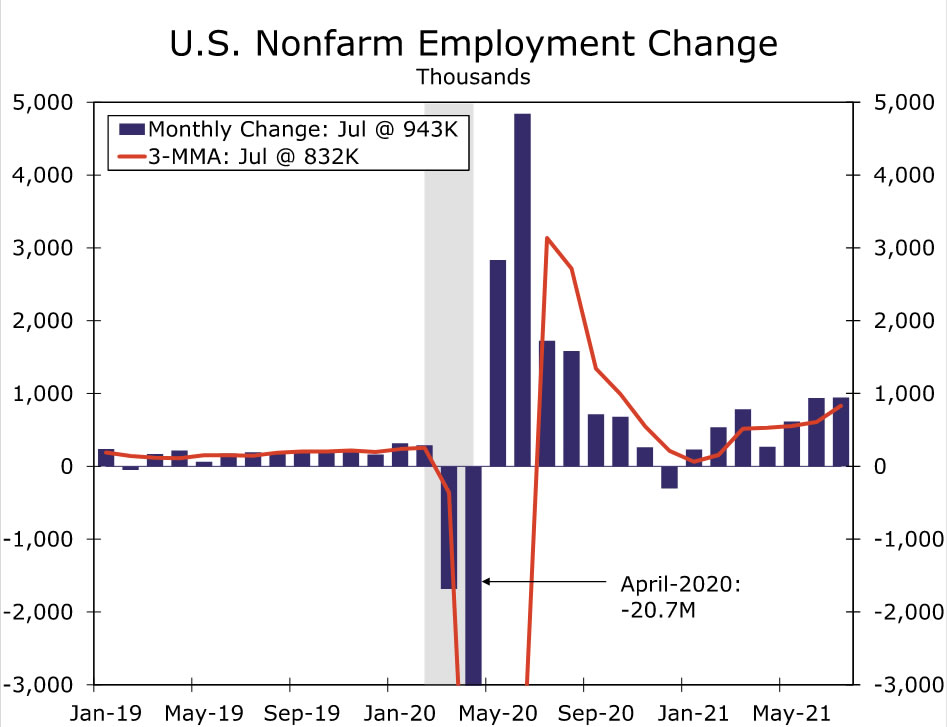

Het herstel van de arbeidsmarkt lijkt in een stroomversnelling te komen. Werkgevers voegden in juli 943 banen toe, waarmee het voortschrijdend gemiddelde over drie maanden op 832K kwam, het hoogste tempo sinds oktober vorig jaar. Ondertussen daalde het werkloosheidspercentage fors van 5.4% naar 5.9%. Werkgevers lijken nog steeds moeite te hebben met het bemannen van vacatures, waardoor de loongroei onder druk blijft staan. Het gemiddelde uurloon steeg in juli met 0.4%, waardoor het driemaandelijkse tempo op jaarbasis op 5.0% kwam.

We verwachten voor augustus opnieuw een stevige stijging van de loonlijsten. Dat gezegd hebbende, kan de stijging iets achterblijven bij de enorme toevoeging van juli. Ten eerste werden de loonlijsten in juli geflatteerd door een winst van 221K in banen bij de lokale overheid, een resultaat dat waarschijnlijk werd overschat door het seizoensaanpassingsproces, dat werd verstoord door de ongebruikelijke aanwervingspatronen in het openbaar onderwijs na het begin van de pandemie. Aan de andere kant boekte de vrijetijds- en horecasector in juli een stevige winst, wat aantoont dat de krapte op het arbeidsaanbod begint af te nemen. Veel staten hebben nu het federale programma voor werkloosheidsuitkeringen voor pandemie verlaten, wat zou kunnen bijdragen aan het arbeidsaanbod in de komende maanden. Dat gezegd hebbende, brengt de toename van COVID-gevallen als gevolg van de zeer overdraagbare Delta-variant een neerwaarts risico met zich mee, aangezien angst om het virus te krijgen een factor is die werknemers aan de zijlijn houdt. In verband daarmee zal het FOMC waarschijnlijk opnieuw de verslechterende volksgezondheidstoestand beschouwen als een nadeel voor "substantiële verdere vooruitgang", wat wat gewicht weghaalt uit het werkgelegenheidsrapport van augustus als het gaat om het bepalen van de timing van mogelijke afbouw.

Internationale recensie

Economie eurozone nog steeds solide momentum

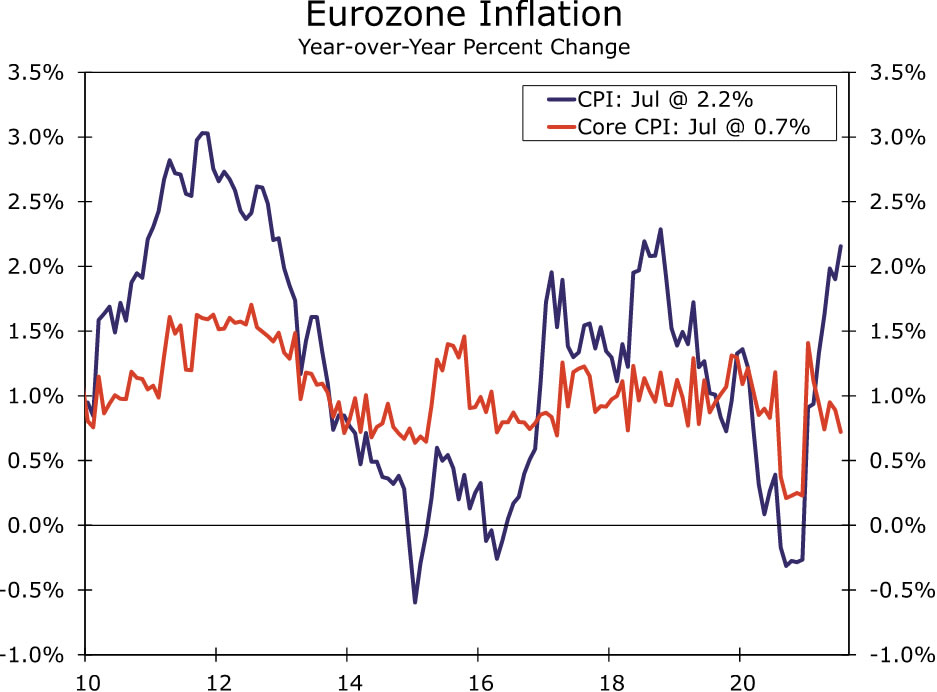

Nadat de economie van de eurozone in het tweede kwartaal een aanzienlijke winst van 2.0% op kwartaalbasis boekte, gaven de PMI-cijfers van augustus aan dat het stevige momentum in het derde kwartaal is doorgetrokken. Van bijzonder belang was dat de PMI voor diensten vrijwel onveranderd bleef op 2, nog steeds een historisch hoog niveau, terwijl de PMI voor de verwerkende industrie iets afnam tot 59.7. De details van het rapport toonden slechts een lichte afzwakking van nieuwe orders en inkomende nieuwe contracten. Al met al verwachten we een bbp-groei in het derde kwartaal van de eurozone van 61.5% op kwartaalbasis, zelfs sterker dan de winst in het tweede kwartaal. Ondertussen bleven de input- en outputprijscomponenten van de PMI-enquête ook op relatief hoge niveaus, wat wijst op inflatiedruk, hoewel deze druk nog in enige betekenisvolle mate tot uiting moet komen in de CPI van de eurozone.

Los daarvan laat het Duitse IFO-ondernemersvertrouwen in augustus ook een redelijk momentum zien voor de grootste economie van de eurozone, hoewel het mogelijk zou kunnen duiden op enige vertraging eind dit jaar. De headline-index voor het ondernemingsklimaat daalde tot 99.4. De huidige beoordelingscomponent nam juist toe tot 101.4, maar de verwachtingscomponent liet een merkbare daling zien, tot 97.5.

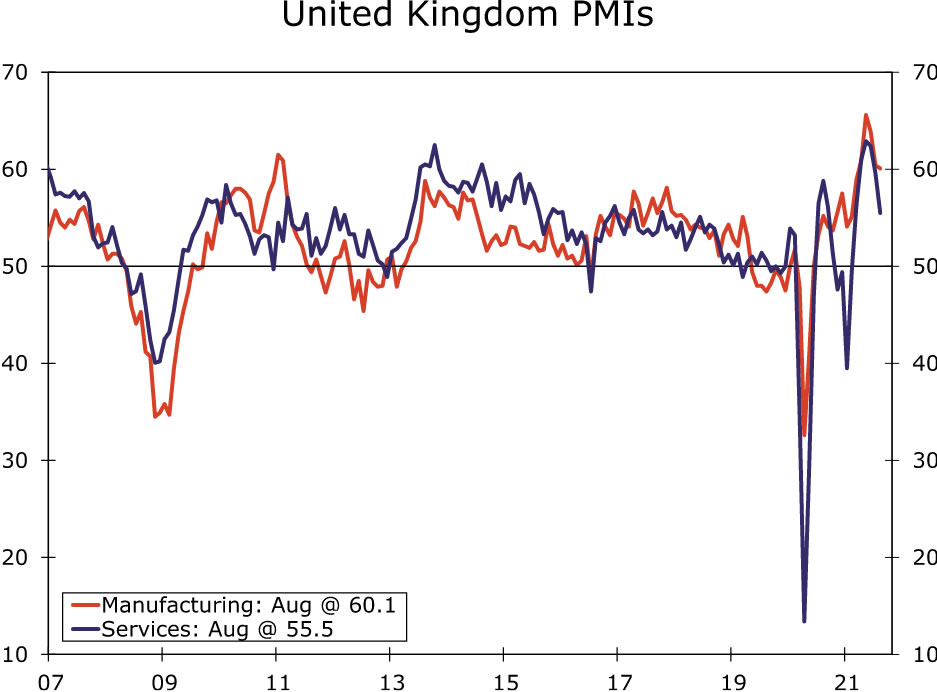

In tegenstelling tot de eurozone lieten de PMI-enquêtes van augustus voor het Verenigd Koninkrijk een meer opvallende vertraging zien, hoewel dat misschien altijd te verwachten was nadat de Britse economie in het tweede kwartaal een superkrachtige groei van 4.8% op kwartaalbasis kende. De PMI voor diensten in augustus daalde tot 2, het laagste niveau sinds februari, terwijl de PMI voor de productie daalde tot 55.5. Het onderzoek komt na een gerapporteerde daling van de detailhandelsverkopen in juli en suggereert dat hoewel de dienstensector in het derde kwartaal waarschijnlijk zal blijven groeien, dit waarschijnlijk in een veel lager tempo zal verlopen dan in het tweede kwartaal. Als gevolg hiervan verwachten we ook een langzamere groei van het BBP van het VK in het derde kwartaal, waarbij onze voorspelde kwartaal-op-kwartaalwinst van 60.1% slechts ongeveer de helft is van de stijging in het tweede kwartaal.

Ten slotte bracht de Bank of Korea deze week een ietwat "soepele renteverhoging" uit bij haar monetaire-beleidsaankondiging. De Bank of Korea verhoogde haar beleidsrente met 25 bp tot 0.75%, wat een verrassing was voor de (lichte) meerderheid van analisten die hadden verwacht dat de centrale bank de rente stabiel zou houden. Het besluit om de rente te verhogen was niet unaniem, waarbij één beleidsmaker stemde om de rente stabiel te houden. De Bank of Korea zal ook de mate van steun voor de economie "geleidelijk" aanpassen, rekening houdend met onder andere de COVID-ontwikkelingen en financiële onevenwichtigheden. Ondertussen hield de Bank of Korea haar BBP-prognoses ongewijzigd, terwijl ze haar CPI-inflatieprognoses verhoogde. Toch beschreef de gouverneur van de centrale bank, Lee, de rentetarieven als nog steeds accommoderend na de verhuizing, en de meerderheid van de economen verwacht nog een renteverhoging voordat hij in maart terugtreedt als gouverneur van de centrale bank.

Internationale outlook

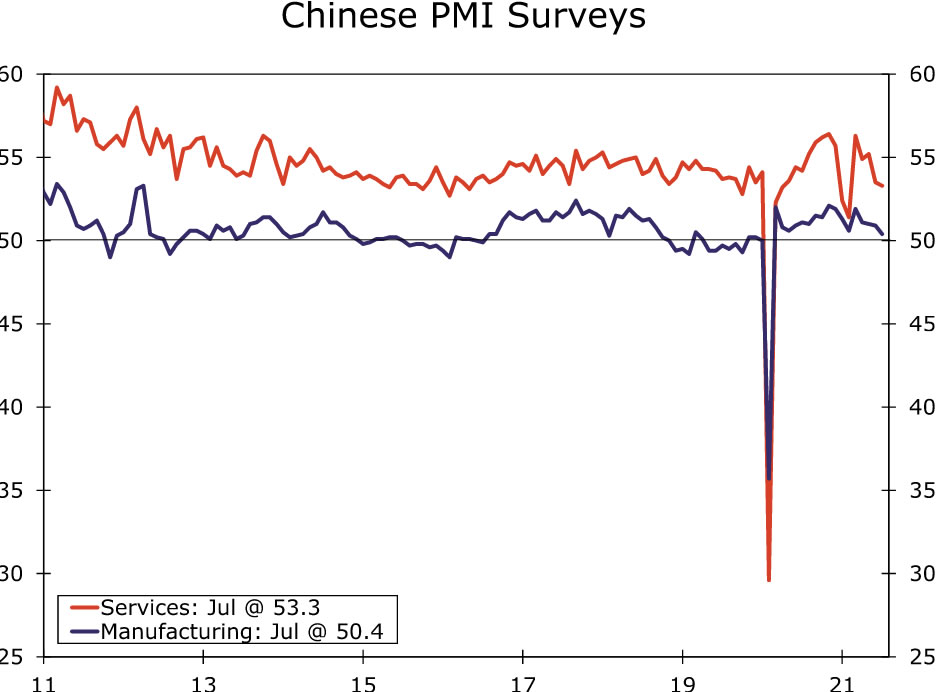

China PMI's • dinsdag

De Chinese economie is de afgelopen maanden vertraagd, deels als gevolg van COVID-gerelateerde beperkingen en wijzigingen in de regelgeving. Gelokaliseerde uitbraken van COVID-gevallen hebben geleid tot enkele beperkingen op toeristische evenementen en locaties en hebben het vliegverkeer beïnvloed. Ondertussen hebben veranderingen in de regelgeving, waaronder maatregelen om de vervuiling te beteugelen, mogelijk invloed op de industriële activiteit.

Tegen deze achtergrond is de consensusprognose voor augustus een verdere daling van de officiële PMI's van China. De productie-PMI zal naar verwachting afnemen tot 50.2 terwijl, meer in het bijzonder, de diensten-PMI naar verwachting zal dalen tot 52.0. De Caixin PMI's, die ook volgende week worden verwacht, zullen naar verwachting een daling laten zien in de PMI voor de verwerkende industrie tot 50.1 en een daling in de PMI voor de dienstensector tot 52.0. Hoewel we onze bbp-groeiprognose voor 2021 voor China in de loop van dit jaar hebben verlaagd, zijn de risico's rond die prognose waarschijnlijk nog steeds neerwaarts gericht.

CPI eurozone • dinsdag

De CPI-cijfers voor augustus van volgende week voor de eurozone zullen naar verwachting enige versnelling van de inflatie laten zien. Hoewel een deel daarvan een afspiegeling kan zijn van enige versteviging van de onderliggende prijsdruk, wordt verwacht dat basiseffecten ook zullen bijdragen aan een snellere inflatie.

Er is sprake van enige beginnende inflatiedruk, die het duidelijkst wordt weerspiegeld in de PMI-enquêtes van de eurozone, waar de componenten van de input- en outputprijs historisch hoog zijn. Dat gezegd hebbende, is de doorwerking naar de CPI tot nu toe beperkt geweest. Voor augustus zal de totale CPI naar verwachting versnellen tot 2.7% op jaarbasis, van 2.2% in juli. De kern-CPI-inflatie zal naar verwachting verdubbelen tot 1.4% in augustus, van 0.7% in juli.

Een groot deel van die stijging van de inflatie is echter het gevolg van prijsdalingen en tijdelijke btw-verlagingen die medio vorig jaar in Duitsland plaatsvonden. Als we ons bijvoorbeeld concentreren op de kern-CPI en de reeks aanpassen voor seizoensinvloeden, zou de consensusprognose van 1.4% voor augustus neerkomen op een geannualiseerd tempo van de kern-CPI-inflatie over de afgelopen zes maanden van ongeveer slechts 0.4%. Dat wil zeggen, we zouden een piek in de inflatie in augustus niet zien als een voorbode van de komende inflatiedruk, en we betwijfelen of de Europese Centrale Bank dat ook zou doen.

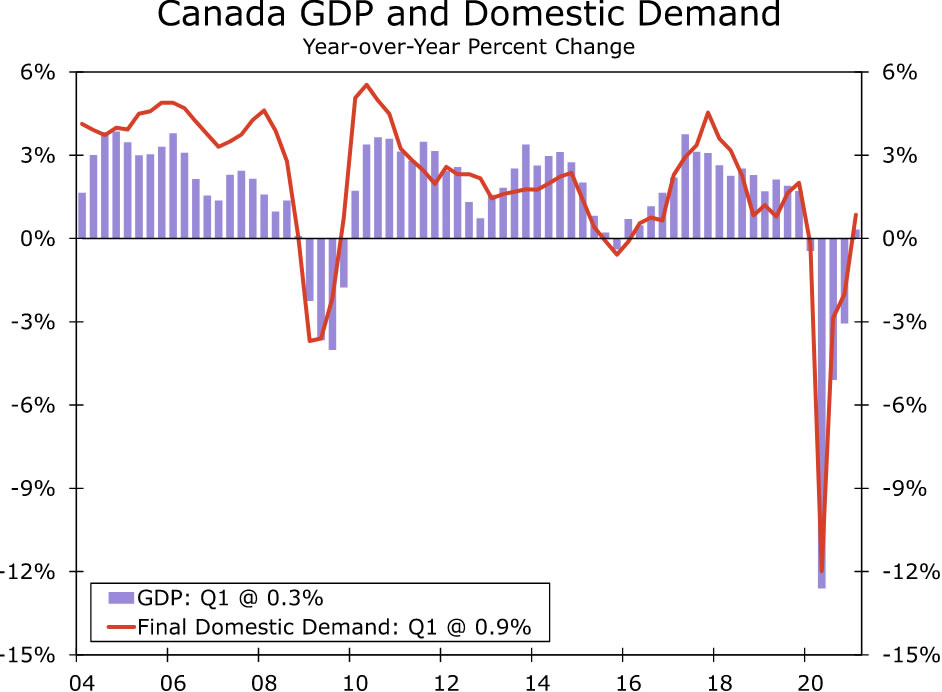

BBP van Canada • dinsdag

Canada's BBP-gegevens worden volgende week vrijgegeven en zouden in het tweede kwartaal een tragere, maar nog steeds respectabele groei voor de economie moeten laten zien. We voorspellen een BBP-groei in het tweede kwartaal van 2% op jaarbasis op jaarbasis, zeer dicht bij de consensusprognose van 2%, maar ruim onder de groei van 2.4% in het eerste kwartaal.

Toch zou dat, gezien de hernieuwde verspreiding van COVID-gevallen en de bijbehorende beperkingen, nog steeds een behoorlijk groeitempo vertegenwoordigen voor het tweede kwartaal. Zo was er in het eerste deel van het kwartaal een aanzienlijke daling van de werkgelegenheid en de detailhandelsverkopen, voordat in juni enig herstel volgde. Als gevolg hiervan vermoeden we dat de groei van de finale binnenlandse vraag voor het tweede kwartaal misschien niet zo sterk zal zijn als het totale bbp. Dat gezegd hebbende, terwijl de economie veerkrachtig blijkt te zijn in het licht van de COVID-beperkingen, verwachten we dat de Bank of Canada de groeivertraging als tijdelijk zal beschouwen, en we denken dat de centrale bank het pad van minder accommoderend monetair beleid in de maanden en kwartalen zal voortzetten vooruit.

Rente bekijken

Powell staat open voor tapering

Het onderwerp "afbouwen" door de Federal Reserve stond de afgelopen weken zeer centraal op de financiële markten. In een poging om de economie monetaire accommodatie te bieden, heeft de Fed al meer dan een jaar maandelijkse aankopen gedaan voor in totaal $ 80 miljard aan schatkistpapier en $ 40 miljard aan door hypotheek gedekte effecten (MBS). Uit de notulen van de afgelopen twee FOMC-vergaderingen blijkt dat de commissie de voorwaarden heeft besproken waaronder de Federal Reserve haar buitengewone tempo van activaaankopen zou terugschroeven (dwz "afbouwen"), en een aantal FOMC-leden hebben publiekelijk gezegd dat de Fed zou binnenkort moeten beginnen met afbouwen. Alle ogen waren dus gericht op Fed-voorzitter Powell toen hij vandaag het Jackson Hole Economic Policy Symposium toesprak.

Naar onze mening heeft voorzitter Powell niet gesignaleerd dat afbouw op handen is. Hij erkende wel dat hij op de FOMC-vergadering van 28 juli van mening was, net als de meeste andere commissieleden, dat “als de economie zich in grote lijnen ontwikkelt zoals verwacht, het passend zou kunnen zijn om dit jaar het tempo van de aankoop van activa te verminderen. ” De tussenliggende maand bracht echter gemengd nieuws. Het goede nieuws is dat de werkgelegenheidsgroei in juli sterk was. Anderzijds zijn door de verspreiding van de Deltavariant de risico's voor de economische vooruitzichten toegenomen. Powell benadrukte de voordelen van een sterke werkgelegenheid, en hij bleef zijn mening formuleren dat de scherpe stijging van de inflatie dit jaar van voorbijgaande aard zal zijn. Kortom, het lijkt erop dat de Fed-voorzitter nog geen besluit heeft genomen over wanneer hij moet afbouwen, en hij zal de binnenkomende gegevens blijven volgen. Het arbeidsmarktrapport voor augustus, dat op vrijdag 3 september verschijnt, zal een belangrijke markering zijn voor het begin van de afbouw.

Zelfs wanneer de afbouw begint, blijven de financiële voorwaarden accommoderend. De Fed zal schatkistpapier en MBS blijven kopen, alleen in een langzamer tempo. Een scherpe back-up van de lange rente lijkt dus niet waarschijnlijk in de nabije toekomst, tenzij de economische groei sterker blijkt te zijn en/of de inflatie hoger is dan de meeste marktdeelnemers momenteel verwachten. Zodra de Federal Reserve het afbouwproces heeft voltooid, zal de aandacht zich richten op de eerste renteverhogingen. Naar onze mening zal het FOMC de Federal Funds-rente in zijn huidige doelbereik van 0.00% tot 0.25% handhaven tot ten minste eind 2022.

Credit Market Insights

Red-Hot CLO-markt

Het afgelopen jaar was een uitstekend jaar voor fondsenwerving en dealactiviteiten. De omgeving met lage rentetarieven heeft een recordbrekende dealstroom ondersteund, aangezien bedrijven goedkoop konden lenen om zichzelf te herpositioneren als ze uit de pandemie kwamen. Vooral de sterk groeiende vraag naar collateralized loan bonds (CLO's) was een opvallende verschijning. De verkoop van CLO's is volledig hersteld van het dal van vorig jaar en stijgt met een record in de Verenigde Staten, volgens S&P Global Market Intelligence. Wereldwijd heeft de markt voor CLO's onlangs de $ 1 biljoen overschreden.

CLO's zijn effecten die doorgaans worden gedekt door pools van bedrijfsleningen met een lage rating. Met een CLO krijgt de belegger geplande schuldbetalingen van de onderliggende leningen, waarbij hij het grootste deel van het risico op zich neemt in het geval dat leners in gebreke blijven. In ruil voor het nemen van het wanbetalingsrisico wordt beleggers het potentieel geboden voor een hoger dan gemiddeld rendement. De CLO-markt wordt vaak gebruikt als kanaal voor grote institutionele beleggers om leningen te verstrekken aan niet-investment grade-leners. Meer CLO-uitgifte betekent doorgaans meer droog poeder om schuldfinanciering te ondersteunen voor private equity-buyouts en fusies en overnames.

CLO's hebben in het verleden een rendementspremie geboden ten opzichte van andere bedrijfskredietinstrumenten met een gelijkwaardige rating. Dat gezegd hebbende, temperden de structuur en de volatiliteit van de markt de interesse van beleggers na de financiële crisis. Na de crash hebben veel beleggers afgezien van kredietderivaten nadat ze leningen moesten terugbetalen op effecten waarvan de waarde was gedaald. De afgelopen jaren zijn beleggers echter meer vertrouwd geraakt met CLO's en is de uitgifte verbeterd. Nieuwe interesse van verzekeringsmaatschappijen en pensioenfondsen heeft ook bijgedragen aan de verdieping van de institutionele kopersbasis van de markt. Met veel buy-outs die momenteel aan de gang zijn, zou het recordtempo van de CLO-vorming de financiering in de komende maanden moeten ondersteunen.

Onderwerp van de week

The Economics of College Football: seizoen III

Nu de zomer ten einde loopt en scholen weer opengaan voor persoonlijk onderwijs, komen de voetbalwedstrijden op de universiteit snel dichterbij. Elke week van het seizoen zullen we een of twee rapporten publiceren waarin een belangrijke match-up wordt belicht, een deel van de geschiedenis achter het voetbalprogramma van elke universiteit, de lokale economie en/of schoolgemeenschap, en natuurlijk enkele voorspellingen over de komende wedstrijd.

De grootste veranderingen in het universiteitsvoetbal dit jaar hebben te maken met financiële problemen. Na een reeks stappen van staatswetgevers en een belangrijke beslissing van het Hooggerechtshof, heeft de NCAA haar regels gewijzigd zodat universiteitsatleten geld kunnen verdienen door de rechten op hun naam, imago en gelijkenis (NIL) te verkopen. De impact is waarschijnlijk het grootst voor atleten op grote scholen die spelen in nationale televisiewedstrijden. Scholen die dicht bij grote mediamarkten liggen, lijken ook een groter concurrentievoordeel te hebben, waardoor scholen als UCLA en USC meer populaire bestemmingen voor toptalent kunnen worden. Ook grote mediacentra als Atlanta, Miami, Dallas en Nashville willen de concurrentiepositie van de SEC verder versterken, terwijl de Big Ten in Chicago ruimschoots toegang moet hebben tot de media.

Het veiligstellen van een gestage stroom van grote games en tv-deals wordt beschouwd als de drijvende kracht achter de andere grote veranderingen buiten het seizoen, waaronder de verhuizing van de University of Texas en de University of Oklahoma uit de Big 12 en naar de SEC. Texas en Oklahoma verhuizen pas na het seizoen 2024, wanneer het huidige televisiecontact van de Big 12 opraakt. Het vooruitzicht van nog meer SEC-voetbalwedstrijden die je gezien moet hebben, heeft geleid tot bezorgdheid over de groeiende invloed van de SEC. Afgelopen week werd een alliantie aangekondigd tussen de Big Ten, Pac-12 en ACC. Er zijn tot nu toe weinig details beschikbaar, maar de overeenkomst lijkt een poging te zijn om enige invloed te krijgen bij het onderhandelen over televisiedeals en zou ook kunnen resulteren in een aantal selectieve matchups tussen conferenties.

Hoewel een van de doelen achter de recente alliantie tussen de ACC, Big Ten en Pac-12 is om het stropen van elkaars teams te elimineren, betwijfelen we of we het einde van de herschikking van de conferentie hebben gezien. Het groeiende belang van mediarechten, die goed zijn voor 30% van de inkomsten van Divisie 1 voetbalprogramma's, zal er waarschijnlijk toe leiden dat meer opkomende programma's lid worden van een van de Power Five-conferenties. Scholen uit snelgroeiende markten zullen van bijzonder belang zijn en conferenties zullen waarschijnlijk geïnteresseerd zijn in het verbreden van hun geografische bereik naar grote nieuwe mediamarkten waar dit zinvol is. Dit zou meer conference games aantrekkelijk maken voor de grote netwerken.

We hebben een agressief wedstrijdschema dat we willen opnemen in onze wekelijkse economische vooruitzichten voor universiteitsvoetbal. De rapporten zijn een leuke manier om de staats- en lokale economieën te bespreken en bieden enig perspectief op universiteitsvoetbal. De start van het college football-seizoen van dit jaar wordt met meer schroom ontvangen dan de meeste anderen. College football is uniek, omdat de meeste teams zich hoogstens één misstap kunnen veroorloven als ze willen strijden om de nationale titel. Dit maakt bijna elk spel een groot spel voor de meeste teams. Ook COVID blijft boven de sport hangen. Zullen fans met volle kracht terugkeren naar de stadions? We zullen het snel ontdekken, aangezien het seizoen deze zaterdag begint en er een volledige reeks wedstrijden is gepland voor het verlengde Labor Day-weekend, dat begint op donderdag 2 september.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen