Risikoaversjon kommer tilbake til markedene i dag. Syria spenning kommer i søkelys og handelskrig mellom USA og Kina forlater scenen midlertidig. DAX ble sør på begynnende handel og så aldri tilbake. Det handler for tiden om -1% ved skrivingstidspunktet. CAC id ned -0.67% mens FTSE er nede -0.22%. Amerikanske futures peker også på å være lavere, med DOW sannsynligvis på vei tilbake mot 24000-håndtaket. I valutamarkedene handler Yen og Swiss Franc som den sterkeste som går inn i US-sesjonen. Sterling led noen salg etter data savner. For dagen så langt er Yen den sterkeste etterfulgt av Euro. Australias dollar og kanadiske dollar er de svakeste.

USAs president Donald Trump er en mester i eskalerende spenninger med sine tweets, ingen kan slå det. De finansielle markedene er rocket igjen etter at Trump sa i sin vanlige morgen tweet at "Russland løfter for å skyte ned alle og alle missiler fyret i Syria. Gjør deg klar til Russland, fordi de kommer, fint og nytt og "smart!" Du bør ikke være samarbeidspartnere med et Gassdrepende dyr som dreper sitt folk og nyter det! "Tweet utløst bekymrer seg om at hvis forsettlig eller utilsiktet, fører en amerikansk streik til russiske dødsfall, ville det være en eskalerende syklus som forverrer situasjonen i Syria lengre.

KPI i USA og KPI akselerert i mars, FOMC minutter neste

Utgitt fra USA, droppet KPI -0.1% mamma i mars, under forventning om 0.0% mamma. Men årlig hastighet akselerert til 2.4% yoy, opp fra 2.2% yoy og møtte forventning. Kjerne KPI steg 0.2% mamma, 2.1% yoy, opp fra 1.8% yoy i februar, og møtte forventningene. Datasettet skal lette noen inflasjonsbekymringer fra Fed-beslutningstakere. Men de gir ingen støtte til Dollar. Fokus vil vende seg til FOMC minutter neste.

Hovedspørsmålet ved å lese FOMC-protokollet er om Fed har større sannsynlighet for å holde fast med sin projeksjon om å ha tre turer totalt i år. Eller det er mer sannsynlig å gå fire ganger. Under marsmøtet, blant 15 topp Fed-beslutningstakere, hadde 8 to eller færre turer i år i den berømte punktplottet. På den annen side hadde 7 tre eller flere. Dette viste ganske divergens mellom Fed hawks og duer. Og minuttene kunne avsløre mer om debattene i FOMC.

Men tross alt skal det bemerkes at med lettelse bekymringer over handelskrig, er handelsmenn tilbake å sette sine innsatser på en juni-tur. Som angitt av matte fond futures, økte sjansen for en 25bps juni-stigning kraftig denne uken til 95%. Men det gir lite støtte til Dollar så langt. Greenbacken får kanskje ikke noe bærekraftig løft, selv om Fed-minuttene viser seg å være mer hawkish enn forventet.

ECB Draghi: EU kan ikke løse problemer bare på nasjonalt nivå

ECBs president Mario Draghi snakket til Generation € uro Students 'Award i dag. Han sa at EU ikke kan løse sitt problem bare på nasjonalt nivå. Og mer integrering vil tillate EU å møte økonomiske utfordrere mer effektivt. Draghi lød også lett om nylig eskalering i handelsspenningen mellom USA og Kina. Etter hans oppfatning er virkningen av takstene "kunngjort" liten. Likevel kan dette fortsatt skade investorens tillit. Og Draghi understreket at mens "de direkte effektene ikke er store ... til slutt er hovedproblemet gjengjeldelse."

Separat, sa Ardo Hansson, styrelsesrådsmedlem i ECB, at den siste lave inflasjonen i euroområdet har vært et resultat av "en kombinasjon av faktorer". Og de fleste av disse faktorene er "midlertidige i naturen". Derfor vil virkningen fra disse faktorene "svekke over tid". Derfor sa Hansson: "Vi må være mer tålmodige når det gjelder å nå målet om prisstabilitet." Likevel må ECB fortsatt overvåke bivirkningene av politikken nøye.

Sterling pares gevinster etter data skuffelse

GBP / USD pares noen av tidligere mot etter skuffende data. Industriproduksjonen steg 0.1% mamma, 2.2% yoy i februar, under forventning om 0.4% mamma, 2.9% yoy. Produksjonsproduksjonen gikk ned -0.2% mamma, steg 2.5% yoy, under forventning om 0.2% mamma, 3.3% yoy. Byggproduksjonen falt -1.6% mamma i februar mot forventning om 0.7% mamma. Synlig handelsunderskudd redusert til USD -10.2b i februar mot forventning om GBP -11.9b. NIESR BNP-estimat steg 0.2% i mars, under forventning om 0.3%.

UK CBI: Ikke avvik fra EUs regler etter Brexit

Confederation of British Industry publiserte en rapport som viser at britisk virksomhet overveldende foretrekker å bli med EU-regler etter Brexit. Carolyn Fairbairn, generaldirektør i CBI, sier at for de fleste bedrifter vil "divergerende fra EUs regler og forskrifter gjøre dem mindre globalt konkurransedyktige, og det skal bare gjøres der bevisene er tydelige at fordelene oppveier kostnadene." Hun understreket at rapporten kommer fra "hjertet av britisk virksomhet" og det gir "uovertruffen bevis for å informere gode beslutninger som vil beskytte arbeidsplasser, investeringer og levestandard over hele Storbritannia." I tillegg oppfordret hun til "stor akselerasjon" i partnerskapet mellom bedrifter og regjeringen for å håndtere Brexit-problemene.

RBA Lowe: Ingen sterk sak for nærtidsjustering i rentenivå

BA Governor Philip Lowe viet en del om pengepolitikken er hans adresse til Australia-Israel Chamber of Commerce (WA) i dag. Og han brakte ut fire brede poeng.

For det første forventer han en "videre henting" i den australske økonomien, med økt investering, ansettelse og eksport. Også inflasjon forventes å "gradvis hente opp" med lønnsvekst også. Men det er usikkerheter "ligger i den internasjonale arenaen". Lowe advarte om at "en alvorlig eskalering av handelsspenninger ville sette helsen til den globale økonomien i fare og skade den australske økonomien". Og, "vi har også mye ridning på de kinesiske myndighetene med vellykket styring av risikooppbygging i deres finansielle system." Innenlands er nivået "høyt nivå av husholdningenes gjeld fortsatt en kilde til sårbarhet".

For det andre vil det neste rentenivået sannsynligvis være "opp, ikke nede". Og det kan "komme som et sjokk for noen mennesker". For det tredje forventes inflasjonen tilbake til midtpunktet i målsonen å være "bare gradvis". Og, "det er fortsatt litt tid før vi sannsynligvis vil være på konvensjonelle estimater av full sysselsetting. For det fjerde, og viktigst for markedene, ser "Reserve Bank Board ikke et sterkt tilfelle for en langsiktig justering i pengepolitikken." Lowe opplyste at andre globale sentralbanker har lavere rentenivåer enn Australia "i løpet av de siste tiårene". Så situasjonene er forskjellige.

IMF Lagarde: Solen skinner fortsatt, men vi må "være fri for proteksjonisme"

I en tale ved Universitetet i Hong Kong uttrykte IMFs administrerende direktør Christine Lagarde sin optimisme på verdensøkonomien. Hun sa det "økonomiske bildet er" stort sett lyst "og" solen skinner fortsatt ". Globalt momentum er drevet av "sterkere investering", "gjenoppbygging i handel" og "gunstige økonomiske forhold". Hun sa at prognosen for å være utgivelse neste uke vil "fortsette å være optimistisk".

Med hensyn til avanserte økonomier, sier Lagarde at eurosonen er oppgang nå "mer spredt over hele regionen". USAs vekst vil sannsynligvis akselerere ytterligere på grunn av ekspansiv finanspolitikk. I asiatiske vekstmarkeder fører Kina og India med "økende eksport og høyere innenlands forbruk. Men hun varslet også om "mørkere skyer truende". Momentum i 2018 og 2019 vil til slutt sakte på grunn av "fading finanspolitisk stimulans" i USA Kina, stigende renter og strammere økonomiske forhold.

Lagarde understreket tre prioriteringer for verdensøkonomien, inkludert 1. Styring klar for beskyttelse, 2. Vakt mot finansiell og finansiell risiko, 3. Foster langsiktig vekst som fordeler alle.

Kina PBoC Yi skisserer detaljer om åpning av finansmarkedsadgang på Boao

New People Bank of China Guvernør Yi Gang lovet å videre åpne de finansielle markedene i Boao Forum for asiatiske i Kina. Og noen detaljer ble tilbudt av Yi også. For det første vil regjeringen fjerne utenlandske eierkapsler på kinesiske banker innen utgangen av juni. For det andre vil utenlandske verdipapirer og livsforsikringsselskaper få lov til å holde flertalltak i sine kinesiske kolleger. Det vil si at eierskap kunne heves fra 49% til 51%. Og slik begrensning vil også bli avskaffet om tre år. For det tredje, innen utgangen av juni, vil det tillatte virksomhetsområdet for utenlandske forsikringsagenter bli utvidet. For det fjerde vil den daglige kvoten for utenlandske investorer å kjøpe kinesiske aksjer, og at kinesiske investorer til å kjøpe Hong Kong-handlede aksjer, blir firedoblet. I tillegg vil Kina i slutten av 2018 lansere en handelsforbindelse mellom Shanghai aksjemarkeder og Londons. Separat sa Yi også at Kina ikke vil devaluere Yuan som en del av bevegelsene i handelskrig med USA.

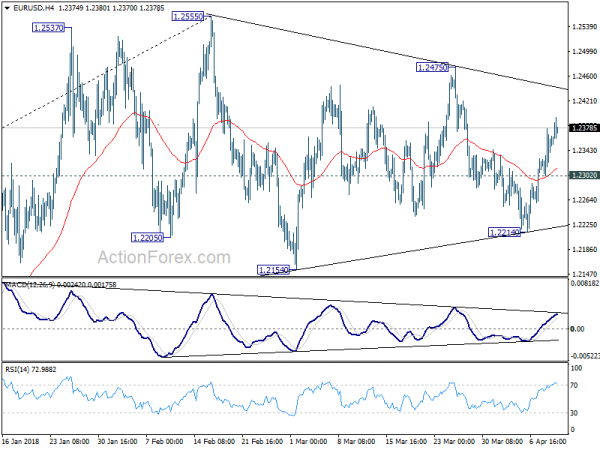

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 1.2312; (P) 1.2345 (R1) 1.2387; Mer….

Intradag-bias i EUR / USD er fortsatt på oppsiden, siden stigningen fra 1.2214 pågår, og slår 1.2395 så langt. Ytterligere rally bør ses for 1.2475 først. Break vil målrette nøkkelen motstandsnivå ved 1.2555 høy. For øyeblikket, da EUR / USD er begrenset i rekkeviddehandelsmønster fra 1.2555, vil brudd på 1.2302 mindre støtte bli forvirret til nedre siden for 1.2214 i stedet.

I det større bildet er nøkkelfibre nivå ved 38.2% retracement av 1.6039 (2008 høy) til 1.0339 (2017 lav) ved 1.2516 fortsatt intakt til tross for forsøk på å bryte. Derfor stiger stige fra 1.0339 medium sikt bunn fremdeles som et korrigerende trekk for øyeblikket. Forkastelse fra 1.2516 vil opprettholde langsiktige bearish utsikter og holde saken for ny testing av 1.0039 i live. Fast pause i 1.1553-støtten vil legge til mer middels termisk bearishness. Imidlertid vil vedvarende brudd på 1.2516 bære større bullish implikasjon og mål 61.8% retracement av 1.6039 til 1.0339 på 1.3862 på mellomlang sikt.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Maskinbestillinger M / M Feb | 2.10% | -2.50% | 8.20% | |

| 23:50 | JPY | Innebygd CGPI Y / Y Mar | 2.10% | 2.00% | 2.50% | |

| 00:30 | AUD | Westpac Consumer Confidence Apr | -0.60% | 0.20% | ||

| 01:30 | CNY | KPI Y / Y Mar | 2.10% | 2.60% | 2.90% | |

| 01:30 | CNY | PPI Y / Y Mar | 3.10% | 3.30% | 3.70% | |

| 08:30 | GBP | Synlig handelsbalanse (GBP) februar | -10.2B | -11.9B | -12.3B | |

| 08:30 | GBP | Industriell Produksjon M / M Feb | 0.10% | 0.40% | 1.30% | |

| 08:30 | GBP | Industriell Produksjon Y / Y Feb | 2.20% | 2.90% | 1.60% | 1.20% |

| 08:30 | GBP | Produksjonsproduksjon M / M Feb | -0.20% | 0.20% | 0.10% | |

| 08:30 | GBP | Produksjonsproduksjon Y / Y Feb | 2.50% | 3.30% | 2.70% | 2.20% |

| 08:30 | GBP | Konstruksjonsutgang M / M Feb | -1.60% | 0.70% | -3.40% | -3.10% |

| 11:00 | GBP | NIESR BNP Estimat Mar | 0.20% | 0.30% | 0.30% | |

| 12:30 | USD | KPI M / M Mar | -0.10% | 0.00% | 0.20% | |

| 12:30 | USD | KPI Y / Y Mar | 2.40% | 2.40% | 2.20% | |

| 12:30 | USD | KPI Kjerne M / M Mar | 0.20% | 0.20% | 0.20% | |

| 12:30 | USD | KPI Kjerne Y / Y Mar | 2.10% | 2.10% | 1.80% | |

| 14:30 | USD | Råoljebeholdninger | -0.6M | -4.6M | ||

| 18:00 | USD | Månedlig budsjetterklæring Mar | -175.0B | -215.2B | ||

| 18:00 | USD | FOMC Møte Minutter |

Lenke til kilden til informasjon: www.actionforex.com

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler