Hvor Mark Connors ser på markeder, fra lager til valuta til olje, ser han tegn på det ukjente.

Aksjeinvestorer ble pisket i denne uken i to ujevnlige og flyktige økter, men Connors, globalt risikosikkerhetsrådgiver hos Credit Suisse, hadde sett bekymrende tegn lenge før. Et viktig teknisk tiltak han sporer, sammenhengen mellom prisen på aksjer og valutaer, hadde gått ned i april. Det, sammen med skarpe dråper i oljeprisen, peker på en ting, sier han: Usikkerhet om fremtiden som sentralbanker rundt om i verden slår av programmer som kjøpte milliarder dollar av eiendeler.

"Vi ser to av de største aktivaklassene, aksjer og valutaer, viser en viss usikkerhet i forholdet i 2018 som vi aldri har sett før," sa Connors. "Rå utstilte bare noe veldig uvanlig i sammenheng med de siste 40 årene."

Avviklingen av sentralbankenes programmer et tiår etter at finanskrisen førte økonomien til randen, er kjent som kvantitativ innstramming. JP Morgan Chase-sjef Jamie Dimon sa i juli at en av hans største frykt er rundt hvordan markedene vil oppføre seg når sentralbanker fjernet deres enestående stimulans.

“Hvis kvantitativ innstramming fortsetter, gjett hva som kommer til å skje? Mer av dette, ”sa Connor og refererte til uvanlig voldelige trekk på tvers av markeder.

En annen faktor i hastigheten på de siste nedgangene er resultatet av flere viktige endringer som har skjedd siden den siste finanskrisen.

Automatiserte handelsstrategier fra quant hedgefond og den massive overgangen til passiv investering har bidratt til å fjerne likviditet fra systemet i tider med panikk, ifølge Marko Kolanovic, JP Morgans globale leder for makrokvantitativ og derivatforskning. Han sa i et notat fra september at indeks- og kvantumfond utgjorde to tredjedeler av forvaltede eiendeler globalt og flertallet av daglig handel.

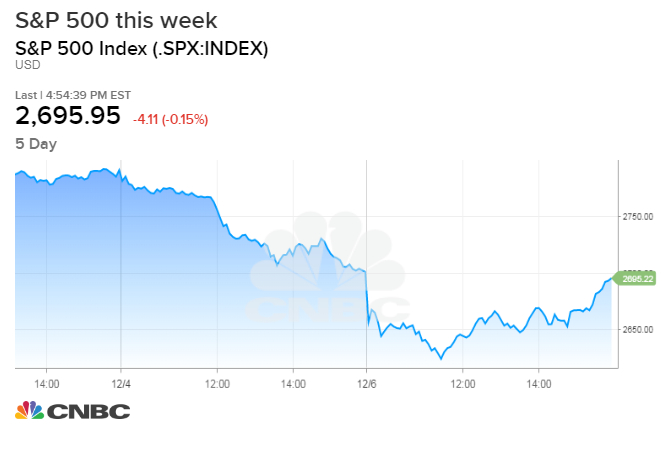

Så når investorer begynner å selge, som de gjorde på tirsdag i bekymringene over tilstanden i USAs handelssamtaler med Kina, ble trekkene sannsynligvis forsterket av datastyrte handelsstrategier. Salget intensiverte den dagen etter at S&P 500 falt under det 200-dagers glidende gjennomsnittet, et viktig teknisk mål.

Før neste trading økt på torsdag dumpet aksje futures, og ba CME-konsernet å stoppe handel mer enn tre dusin ganger. Markeder fortsatte å skyve: På et tidspunkt dugg Dow nesten 800-poeng før han gjenopprettet etter en nyhetsrapport at Federal Reserve kan ta en mer forsiktig tilgang til fremtidige renteøkninger.

Som eksperter griper for forklaringer på disse unnerving trekkene, noen ringer etter hjelp. Månedlig hedgefondssjef Leon Cooperman, grunnlegger av Omega Advisors, skyldte USAs Securities and Exchange Commission for å tillate maskiner å dominere markedene.

"Jeg tror at din neste gjest burde være noen fra SEC for å forklare hvorfor de har lunt seg rolig, stille, uten å si noe og tillatt at disse algoritmiske, trendfølgende modellene ødelegger det som til nå har vært det beste kapitalmarkedet i verden, ”sa Cooperman i et CNBC-intervju.

Han og andre har bedt om gjenopprettelse av opptaksregelen, som begrenset kortsalg til aksjer som handlet høyere minst en gang mellom korte ordrer. Regelen ble opphevet i 2007, akkurat i tide for finanskrisen. Siden da har markedskommentatorer i tider med skarp nød lurt på hvorfor regelen gikk bort.

John Nester, talsmann for SEC, nektet å svare på Coopermans kommentarer.

"Det er usikkerhet her, og det betyr nedververing i et marked med redusert likviditet," sa Connors. "Forvent flere av disse forverrede grepene."

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler