New Zealand Dollar styrker seg stort sett i dag etter at KPI tok seg opp i Q2. På den annen side handles australske dollar litt mykere etter at RBA-minutter bekreftet lettelser. Euro og dollar styrkes mildt i asiatisk økt. Men begge vil møte tester fra økonomiske data, inkludert amerikansk detaljsalg og tyske ZEW. Sterling er også blandet ettersom markedene venter på jobbdata i Storbritannia.

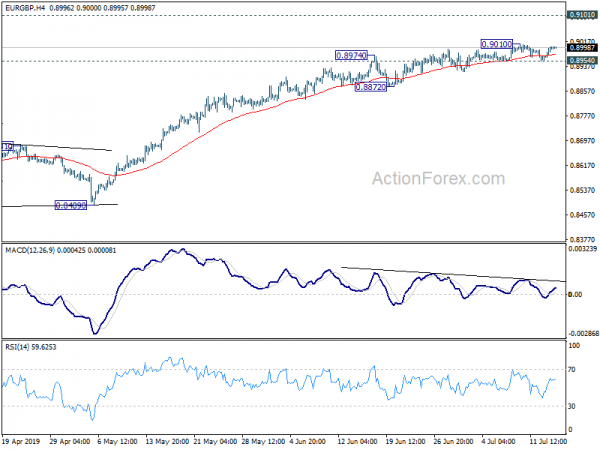

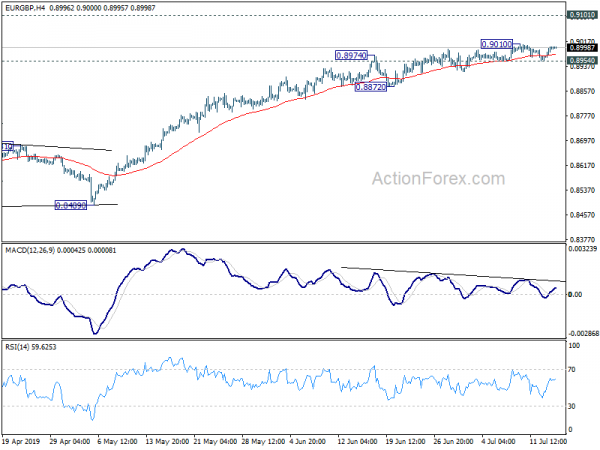

Teknisk sett, til tross for rallyforsøk denne uken, er begge AUD/USD og AUD/JPY begrenset under kortsiktig motstand på henholdsvis 0.7047 og 76.28. Å kjøpe momentum i Aussie er ikke så tydelig foreløpig. EUR/GBP vil være et fokus i dag med data fra Tyskland og Storbritannia. En rekkeviddeavbrudd er sannsynlig. Brudd på 0.9010 midlertidig topp vil gjenoppta EUR/GBPs nylige oppgang, men vi forventer sterk motstand fra 0.9101 for å begrense oppsiden. I mellomtiden vil brudd på 0.8954 mindre støtte indikere reversering på kort sikt.

I Asia er for tiden Nikkei ned -0.64 %. Hong Kong HSI er opp 0.22 %. Kina Shanghai SSE er ned -0.29%. Singapore Strait Times er opp 0.15 prosent. Japans 10-års JGB-yield er ned -0.0048 til -0.119. Over natten steg DOW 0.10 %. S&P 500 steg 0.02 prosent. NASDAQ steg 0.17 prosent. 10-års yield falt -0.014 til 2.092.

RBA-minutter indikerer lettelseforstyrrelser, men vent-og-se først

I protokollen fra juli 2 RBA-kursmøter er det bemerket at "styret vil fortsette å overvåke utviklingen på arbeidsmarkedet tett og tilpasse pengepolitikken om nødvendig for å støtte bærekraftig vekst i økonomien og oppnåelse av inflasjonsmålet over tid." Konklusjonen indikerer at RBA fortsatt vedtar en lettelseforspenning etter å kutte renten i både juni og juli møtet. Imidlertid vil neste trekk komme "om nødvendig", da sentralen først vil "overvåke utviklingen" for å se hvordan økonomien reagerer på tidligere prissvingninger.

New Zealand KPI steg 0.6% qoq, mer RBNZ lettelse fortsatt trengs

New Zealand KPI steg 0.6% qoq 1.7% yoy i Q2, matchet forventningene. Årsatsen akselerert fra 1.5% yoy i Q1. Økningen i overskuddsveksten skyldtes imidlertid i stor grad 5.8% kvartals økning i bensinprisen, noe som bidro med 0.25% til 0.6% qoq-tallet. Det antyder at opptaket kun kunne være midlertidig, for ikke å nevne at årlig KPI forblir godt under 2% midtpunktet av RBNZs 1-3% målområde.

Sterkere monetære stimulanser og økonomisk vekst er nødvendig for å løfte inflasjonen bærekraftig tilbake til målet 2%. Likevel forblir innenlandske og globale headwinds. Dermed er det fortsatt forventet flere OCR-kutt for RBNZ. August kan være måneden å levere, selv om det ikke er helt sikkert enda.

US Mnuchin: Gjeldstakavtale snart, en annen samtale med Kina denne uken

USAs finansminister Steven Mnuchin sa i går at en avtale er nær om å heve gjeldstaket. og han så ikke en ny nedleggelse av regjeringen over saken. Trumps administrasjon og kongress har diskutert et mulig toårsbudsjett som fastsetter de totale føderale utgiftene for regnskapsåret 2020 og 2021. Han la til «vi nærmer oss».

Han understreket at alle partier ønsket å komme til enighet om budsjettspørsmålene. Og hvis en avtale om alle spørsmål ikke kunne oppnås før sommerferien, ville lovgivere enten bli stående eller godkjenne en økning i gjeldstaket. Han bemerket: "Jeg tror vi er veldig nær en avtale, men som du vet er disse avtalene kompliserte."

Separat bemerket han også at det vil komme en ny telefonsamtale med kinesiske tjenestemenn denne uken angående gjenopptagelse av handelsforhandlinger. Og, "i den grad vi gjør betydelige fremskritt, tror jeg det er en god sjanse for at vi drar dit senere."

Ser framover

UK sysselsettingsdata vil være et stort fokus i den europeiske sesjonen. Eurosonen vil også frigjøre handelsbalanse og tysk ZEW økonomisk sentiment. Senere på dagen vil det amerikanske detaljsalget stå i sentrum. Importpris, industriproduksjon, NAHB boligindeks og bedriftsbeholdninger vil også bli omtalt.

EUR / GBP Daily Outlook

Daglig sving: (S1) 0.8969; (P) 0.8985; (R1) 0.9011; Mer…

EUR/GBP holder seg innenfor området under 0.9010 midlertidig topp og intradag-bias forblir nøytral. Med 0.8954 mindre støtte intakt, kan en ny økning ikke utelukkes ennå. Men med tanke på tap av oppsidemomentum, vil vi se etter toppsignal når det nærmer seg 0.9101 nøkkelmotstand. På minussiden vil brudd på 0.8954-støtte indikere kortsiktig topping. I dette tilfellet kan dypere tilbaketrekning sees til 55 dagers EMA (nå på 0.8868) først.

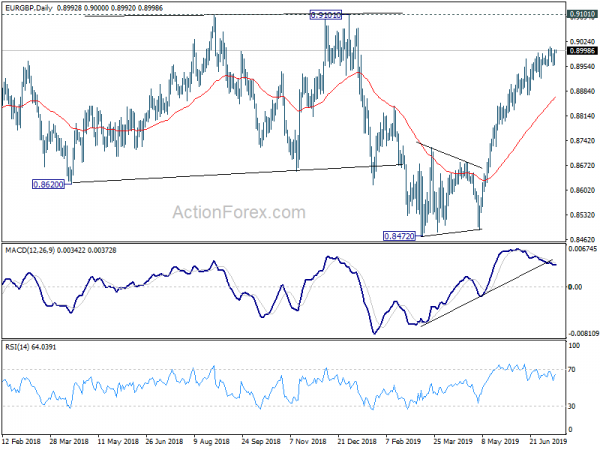

I det større bildet ses mellomlang sikt fra 0.9305 (2017 høy) som et korrigerende trekk. Ingen endring i denne visningen. Nåværende utvikling hevder at den kan ha fullført med tre bølger ned til 0.8472, like foran 38.2% retracement av 0.6935 (2015 low) til 0.9306 på 0.8400, etter å ha slått 55 måned EMA (nå på 0.8545). Avgjørende brudd på 0.9101 motstand vil bekrefte dette bullish tilfellet. Likevel, siden EUR / GBP fortsatt er innenfor langsiktig fallende kanal, kan korrigering fra 0.9305 fortsatt strekke seg til 0.8400 fibonacci nivå før ferdigstillelse, hvis oppsiden blir avvist av 0.9101.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 22:45 | NZD | KPI Q / Q Q2 | 0.60% | 0.60% | 0.10% | |

| 22:45 | NZD | KPI Y / Y Q2 | 1.70% | 1.70% | 1.50% | |

| 1:30 | AUD | RBA Minutter Jul | ||||

| 8:30 | GBP | Kravsmottaker rate juni | 3.10% | |||

| 8:30 | GBP | Jobless Claims Endre juni | 18.9K | 23.2k | ||

| 8:30 | GBP | Gjennomsnittlig ukesresultat 3M / Y mai | 3.10% | 3.10% | ||

| 8:30 | GBP | Ukentlig inntekt ex Bonus 3M / Y mai | 3.50% | 3.40% | ||

| 8:30 | GBP | ILO Arbeidsledighet Rate 3Mths mai | 3.80% | 3.80% | ||

| 9:00 | EUR | Eurozone Handelsbalanse (EUR) mai | 16.4B | 15.3B | ||

| 9:00 | EUR | Tysk ZEW Økonomisk Sentiment Jul | -22 | -21.1 | ||

| 9:00 | EUR | Tysk ZEW Nåværende Situasjon Jul | 5 | 7.8 | ||

| 9:00 | EUR | Eurozone ZEW Økonomisk sentiment Jul | -20.9 | -20.2 | ||

| 12:30 | CAD | Internasjonale verdipapirtransaksjoner (CAD) mai | -12.80B | |||

| 12:30 | USD | Importprisindeks M / M Jun | -0.70% | -0.30% | ||

| 12:30 | USD | Retail Sales Advance M / M Jun | 0.10% | 0.50% | ||

| 12:30 | USD | Detaljhandel Salg Ex Auto M / M Jun | 0.10% | 0.50% | ||

| 13:15 | USD | Industriell Produksjon M / M Jun | 0.10% | 0.40% | ||

| 13:15 | USD | Kapasitetsutnyttelse juni | 78.10% | 78.10% | ||

| 14:00 | USD | NAHB Boligmarkedsindeks Jul | 64 | 64 | ||

| 14:00 | USD | Forretningsinventarier mai | 0.40% | 0.50% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler