Etter den første utsalget, rebounds Euro raskt som ECB Mario Draghis pressekonferanse ikke er så uhøflig som uttalelsen antyder. Avgjørelse fra ECB i september kan være i live, avhengig av kommende økonomiske anslag. Foreløpig er Euro den sterkeste i dag, etterfulgt av Sterling. Dollar er den tredje sterkeste, støttet av sterke holdbare varedata. New Zealand og australske dollar er de svakeste.

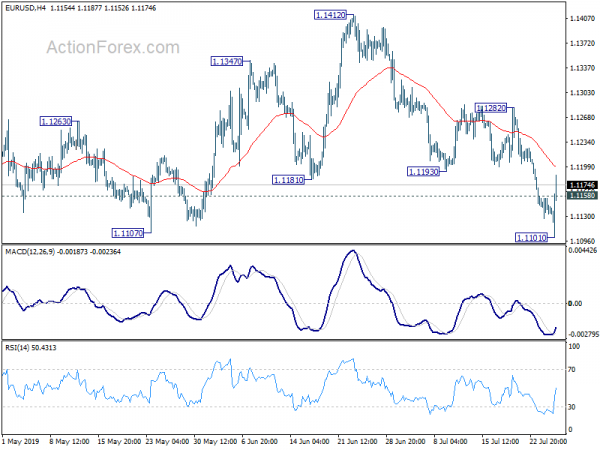

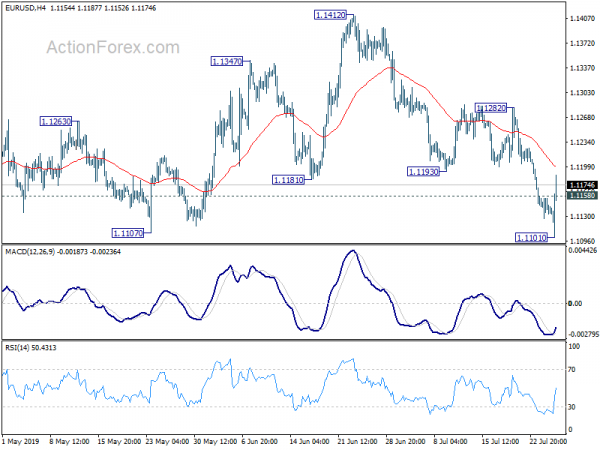

Teknisk sett brøt EUR / USD 1.1107 lavt til 1.1101, men rebounds sterkt. En kortsiktig bunn er sannsynligvis dannet og sterkere stigning vil bli sett tilbake til 1.1193 / 1282 motstandssone. USD / JPY bryter til slutt 108.37-motstand, noe som antyder gjenopptakelse av rebound fra 106.78. Men det er mer på grunn av svakhet i Yen, som reaksjon på ECB og amerikanske data, i stedet for styrken til Dollar.

I andre markeder åpner DOW lavere og handler ned -100 poeng. 10-års avkastning er opp 0.04 ved 2.09. I Europa er FTSE nede -0.49%. DAX er nede -1.73%. CAC er nede -0.99%. Tyske 10-års avkastning er opp 0.024 på -0.350, etter dykking til ny rekordlav på -0.418. Tidligere i Asia steg Nikkei med 0.22%. Hong Kong HSI steg med 0.25%. Kina Shanghai SSE steg med 0.48%. Singapore Strait Times steg med 0.38%. Japan 10 års avkastning falt -0.0041 til -0.15.

ECB åpner for å redusere renten, men Draghi er ikke dyktig nok

ECB holder pengepolitikken uendret som allment forventet. Hovedfinansieringsrenten holdes på 0.00%. Marginal utlånsfasilitet og innskuddsrenter holdes til henholdsvis 0.25% og -0.40%. Fremadrettet veiledning endres for å gjenspeile muligheten for lavere renter. Det vil si at rentene forventes å forbli på sitt nåværende eller lavere nivå i det minste gjennom første halvdel av 2020. Også ECB "er klar til å justere alle instrumentene" hvis "inflasjonsutsiktene på mellomlang sikt fortsatt faller under målet". Uttalelsen inkluderer tydelig "muligheten for lavere renter", og åpner for døren for rentekutt fremover.

President Mario Draghi er imidlertid ikke like dyktig på pressekonferansen. Viktigst var det ingen diskusjoner om rentekutt i dag. I tillegg ble det ikke oppnådd enstemmighet blant beslutningstakere om neste trekk, bare "konvergens" av synspunkter. Kommentarene hevder at det mangler press på tiltak. Og septembers avgjørelse kan være levende, avhengig av kommende økonomiske anslag.

På økonomien sa Draghi at langsommere vekstutsikter "hovedsakelig gjenspeiler den vedvarende svakheten i internasjonal handel i et miljø med langvarig global usikkerhet, noe som særlig påvirker euroområdet produksjonssektor." På den annen side "aktivitetsnivå i tjenester og bygg sektorene er spenstige og arbeidsmarkedet forbedrer seg fortsatt. ”

Likevel risikoer "forblir vinklet til nedsiden, noe som reflekterer den langvarige tilstedeværelsen av usikkerheter knyttet til geopolitiske faktorer, den økende trusselen om proteksjonisme og sårbarheter i fremvoksende markeder." Innkommende data viser fortsatt til "noe langsommere vekst" i Q2 og Q3.

"Inflasjonspresset er fortsatt dempet, og indikatorene på inflasjonsforventningene har sunket." Men på mellomlang sikt forventes "underliggende inflasjon å øke, støttet av våre pengepolitiske tiltak, den pågående økonomiske ekspansjonen og sterkere lønnsvekst."

Tyske Ifo falt til 95.7, og økonomien navigerer til urolige farvann

Det tyske Ifo Business Climate falt til 95.7 i juli, ned fra 97.5 og savnet forventningen om 97.0. Forventningsindeksen falt til 92.2, ned fra 94.0, glipp av forventning om 94.0. Nåværende vurderingsindeks falt til 99.4, ned fra 101.1, glipp av forventning om 100.4.

Clemens Fuest, president for ifo-instituttet, sa at stemningen i tyske C-suiter vokser urolig ... Bedriftene var mindre fornøyd med sin nåværende forretningssituasjon og ser også fremover med økt skepsis. Den tyske økonomien navigerer over urolige farvann. ”

Produksjonsindeksen var i "fritt fall" og falt fra 1.3 til -4.3. "En så stor nedgang ble sist sett i februar 2009", og "det forventes ingen bedring på kort sikt, ettersom virksomheter ser fremover til de neste seks månedene med mer pessimisme." Tjenestesektorindeksen falt fra 20.3 til 17.7, med forventninger litt pessimistisk for første gang siden juli 2009. Handelsindeksen “gled kraftig” fra 7.9 til 1.4. "Bedrifter vurderer sin nåværende situasjon som betydelig mindre positive, og utsiktene for de kommende månedene er markant mer skeptiske." Construction Index falt fra 23.0 til 23.3.

Bestillinger av varige varer i USA, uklare krav slår forventningene

Amerikanske ordrer for varige varer økte 2.0% til USD 246.0B i juni, og slo forventningene til 0.7%. Bestillinger utenfra økte 1.2% til, slo også forventningen til 0.2%. Eksklusivt forsvar økte nye ordrer med 3.1 prosent.

Handelsunderskuddet på avanserte varer ble -1.2% til USD 74.2B, men var større enn forventet om USD -72.4B. Engros varelager steg 0.2% mamma, under forventning om 0.4% mamma.

Opprinnelige krav til arbeidsløshet falt -10k til 206k i uken som avsluttet juli 20, under forventningen om 220k. Fire ukers glidende gjennomsnitt av de første kravene falt -5.75k til 213k. Fortsatte krav falt -13k til 1.676m i uken som avsluttet juli 13. Fire ukers glidende gjennomsnitt av fortsatt krav reduserte -4.5k til 1.697m.

Kina MOFCOM: Noen kinesiske firmaer som er villige til å fortsette å kjøpe amerikanske gårdsprodukter

Det kinesiske handelsdepartementets talsmann Geo Feng bekreftet at neste runde med handelsforhandlinger mellom USA og Kina vil skje i Shanghai i to dager den 30-31 juli.

Det rapporteres at Kina allerede har blitt enige om uspesifiserte kjøp av amerikansk jordbruksproduksjon. Gao sa på en vanlig pressekonferanse at "Noen kinesiske firmaer er villige til å fortsette å kjøpe noen amerikanske landbruksvarer, og de har bedt om priser fra sine amerikanske leverandører og vil signere kommersielle kontrakter snart."

Men Gao avklarte også at kjøpene vil bli avgjort av selskapene selv i henhold til markedets fungering. Slike kjøp har ikke noe direkte forhold til omstart av handelssamtaler.

RBA Lowe: Forberedt på å gi ytterligere lettelser, utvidet periode med lave renter forventet

I en tale som ble holdt i dag, gjentok RBA-guvernør Philip Lowe den dovne holdningen at "styret er villig til å gi ytterligere støtte ved å lette pengepolitikken ytterligere." Samtidig "om det er behov for ytterligere monetære lettelser eller ikke, er det rimelig å forvente en lengre periode med lave renter. ”

Lowe bemerket også, “på nåværende anslag vil det ta litt tid før inflasjonen komfortabelt er innenfor målområdet”. Og det er "høyst usannsynlig at vi vil overveie høyere rente før vi er sikre på at inflasjonen vil komme tilbake til midtpunktet i målområdet."

Han forsvarte også dagens inflasjonsmål og sa at det har “stått tidens prøve”. Han advarte om at senking av målet "knapt kan virke en god måte å bygge langsiktig troverdighet på". ”Sa Lowe. "Å flytte målpostene kan også forankre et tankesett med lav inflasjon." Dermed "bringer dette meg tilbake til spørsmålet: er inflasjonsmålretting fremdeles passende? Det korte svaret er ja. ”Og bevisene støtter ikke ideen om at en endring av inflasjonsmålet ville gitt bedre økonomiske resultater enn oppnådd med vårt nåværende fleksible inflasjonsmål,” bemerket han.

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 1.1125; (P) 1.1141; (R1) 1.1154; Mer…

Etter å ha gått ned til 1.1101, trakk EUR / USD støtte fra 1.1107 lavt og kom seg. Med brudd på 1.1158 mindre motstand blir intradag skjevhet først nøytral. Sterkere utvinning kunne sees. Men foreløpig er brudd på 1.1282-motstand nødvendig for å bekrefte fullføringen av fallet fra 1.1412. Ellers vil en annen nedgang forbli mildt til fordel. Skjønt brudd på 1.1282 vil gi sterkere økning til 1.1412-motstand.

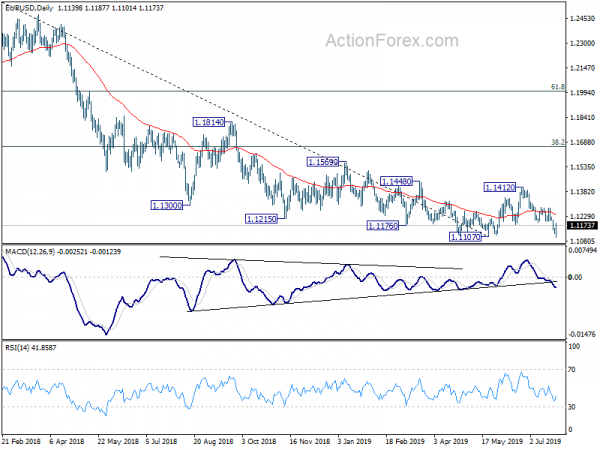

I det større bildet blir på den ene siden 1.1107 sett på som en mellomlang sikt på bullish konvergenstilstand i ukentlig MACD. På den annen side beholder avvisning av 55 uke EMA middels langvarig bearishitet. Outlook forblir nøytralt for nå. På ulemper vil brudd på 1.1107 gjenoppta nedtrenden fra 1.2555 (2018 høy) til 78.6% retracement av 1.0339 til 1.2555 på 1.0813. I mellomtiden vil brudd på 1.1412 gjenoppta rebound til 38.2% retracement av 1.2555 til 1.1107 på 1.1660.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Konsernets servicepris Ål | 0.70% | 0.80% | 0.80% | 0.90% |

| 08:00 | EUR | Tysk IFO Business Climate Jul | 95.7 | 97 | 97.4 | 97.5 |

| 08:00 | EUR | Tysk IFO Forventninger Jul | 92.2 | 94 | 94.2 | 94 |

| 08:00 | EUR | Tysk IFO aktuell vurdering jul | 99.4 | 100.4 | 100.8 | 101.1 |

| 10:00 | GBP | CBI rapporterte salg jul | -16 | -8 | -42 | |

| 11:45 | EUR | ECBs renteavgjørelse | 0.00% | 0.00% | 0.00% | |

| 11:45 | EUR | ECB Marginal Lending Facility | 0.25% | 0.25% | 0.25% | |

| 11:45 | EUR | ECB innskuddsfrekvens | -0.40% | -0.40% | -0.40% | |

| 12:30 | EUR | ECBs pressekonferanse | ||||

| 12:30 | USD | Engros Inventarier M / M Jun P | 0.20% | 0.40% | 0.40% | |

| 12:30 | USD | Varige varebestillinger Jun. P | 2.00% | 0.70% | -1.30% | -2.30% |

| 12:30 | USD | Varige forbruksvarer juni P | 1.20% | 0.20% | 0.40% | 0.40% |

| 12:30 | USD | Advance Goods Trade Balance (USD) juni | -74.2B | -72.4B | -74.5B | |

| 12:30 | USD | Innledende arbeidsløse krav (JUL 20) | 206K | 220K | 216K | |

| 14:30 | USD | Naturgassoppbevaring | 40B | 62B |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler