Handelskrigen mellom Washington og Beijing har blusset opp, og ser sannsynligvis ut til å intensiveres ytterligere, ettersom Trump kan bruke konflikten til å score politiske poeng foran valget i USA i 2020. Selv om aksjer kan føle litt smerte i markedene, vil stimulering fra de store sentralbankene sannsynligvis oppveie en del av tapene. I stedet kan en langt bedre fullmakt for fremtidig opptrapping være den japanske yen, som kan verdsette seg ytterligere både gjennom risikosentimentkanalen og via innsnevrede rentedifferanser.

Manipulasjon

Trump-administrasjonens siste beslutning om å merke Kina som en valutamanipulator utbrøt ødeleggelse i finansmarkedene, presset aksjene lavere og havnen større, ved å sende en klar melding: handelskrigen er her for å bli. Flyttingen kom etter at Beijing lot valutaen svekkes til det laveste nivået siden 2008, som USA så på som et forsøk på å annullere virkningen av sine tollsatser. En svakere valuta øker landets eksport ved å gjøre dem mer konkurransedyktige i utlandet.

Riktignok er det bare naturlig for yuanen å velte midt i fornyede handelstrusler og en avtagende økonomi - med mindre Kina brukte en enda større mengde utenlandske reserver for å holde den stabil.

Fallout

Trumps trussel forrige uke om å slå tollsatser for alle gjenværende kinesiske varer, rev effektivt bort våpenhvilen som ble avtalt tidligere på sommeren, og sammen med valutamanipuleringsetiketten, skjenket kaldt vann på forventningene til en løsning på denne prøvelsen når som helst.

Mens forhandlingene forventes å gjenopptas i september, synes muligheten for et gjennombrudd ekstremt lav. Beijing gjorde det smertelig klart at det “forventer ikke lenger goodwill”Fra USA, og det vil derfor neppe gjøre noen vesentlige innrømmelser for viktige spørsmål som beskyttelse av åndsverk - spesielt for å unngå å bli mobbet av Washington. For ikke å nevne at hvis Trump fortsetter med tollene han truet, vil Xi Jinping sannsynligvis trenge å skyte tilbake.

Art of (no) deal

Den kinesiske siden ser dermed usannsynlig ut til å blinke i denne 'meksikanske motstanden', noe som også fremgår av stimulansetiltakene nasjonen allerede har iverksatt for å beskytte sin økonomi - et tegn på at den graver etter en langvarig kamp.

Hva med Trump? Selv om han i utgangspunktet så ut til å ønske en avtale slik at han kunne presentere sin valgbase med en 'seier' foran valget på 2020, er det ikke lenger klart. Det motsatte kan faktisk være sant. Trump ser ut til å foretrekke å dra denne konflikten ut for å gi sin base base ved å være den "tøffe Kina-kandidaten", og også fortsette med temaet om at enhver demokratpresident ville rote forhandlingene.

Ny kald krig?

Utover det økonomiske riket har denne tvisten også geopolitiske dimensjoner. Den mest åpenbare forholder seg til Sør-Kinahavet, som Beijing hevder som sine egne, men det internasjonale samfunnet bestrider. Resultatet er at amerikanske krigsskip ofte passerer gjennom disse farvannene i "navigasjonsfrihet" -operasjoner, og irriterer Kina som ser slike trekk som brudd på suvereniteten.

Det som er spesielt slående er at disse amerikanske ekskursjonene blir mye hyppigere hver gang handelskrigen eskalerer, og sjeldnere når samtalene gjør fremgang, noe som indikerer en viss korrelasjon. Taiwan er en lignende sak. Kina ser på øya som sitt eget territorium, men USA støtter sin uavhengighet og nylig ble enige om å forsyne den med våpen.

Hovedpoenget er at denne handelskrigen har alle makter til å bli en ny kald krig, spesielt gitt denne "fangeens dilemma" -situasjon der ingen av partene virkelig kan slå seg tilbake uten å miste ansiktet.

Høyspenning

Så hvor overlater alt dette finansmarkedene? Denne konflikten vil neppe bli løst i overskuelig fremtid, og kan faktisk eskalere herfra, mens Trump får opp retorikken på kampanjesporet.

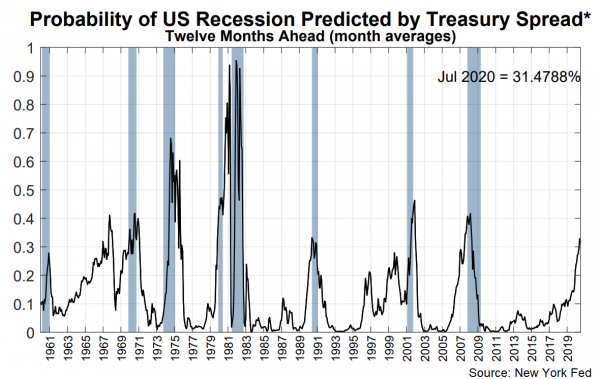

Et stadig mørkere handelsutsikt vil argumentere for hyppigere bølger av risikoaversjon i markedene, spesielt hvis den pågående usikkerheten forsterker frykten for en lavkonjunktur, ettersom virksomheter holder tilbake investeringene og forsyningskjedene blir forstyrret. New York Fed-modeller peker allerede på en høy (og stigende) sannsynlighet for en amerikansk lavkonjunktur det neste året.

Derfor kan investorer avlede midler bort fra mer risikable eiendeler - som aksjer, aussie og kiwi - og til trygge havner som den japanske yen, sveitsiske franc og gull.

Sentralbanker for å holde aksjene flytende

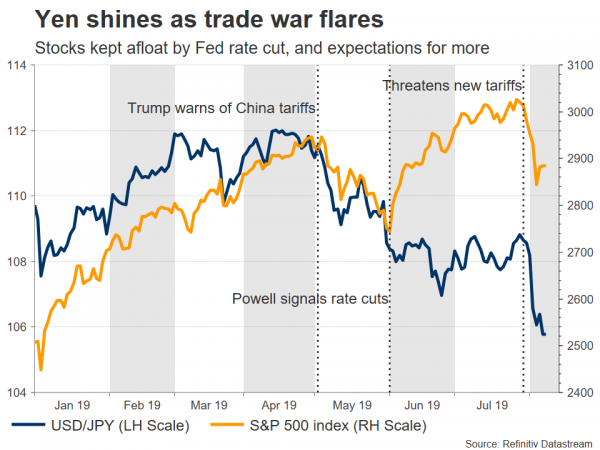

La oss starte med aksjer. Selv om man kan forvente at aksjer vil ta et voldsomt treff under slike forhold, kan det ikke være tilfelle, takket være de store sentralbankene. Både Fed og ECB forbereder seg på å utløse mer stimulans, som, jo mer handelsspenninger eskalerer, jo større vil den sannsynligvis være. Siden lavere lånekostnader typisk øker aksjene, kan denne lettelsen oppveie den negative effekten fra handelskrigen, i det minste delvis.

Med andre ord, vi er for tiden i et paradigme der 'dårlige nyheter er gode nyheter for aksjer', ettersom flere spenninger betyr mer stimulans. For at dette skal endre seg, vil situasjonen sannsynligvis trenge å forverres til det punktet hvor investorer ikke lenger tror at monetære lettelser meningsfullt kan støtte økonomien og føre dem til dumping av aksjer.

Yen kunne overgå franc

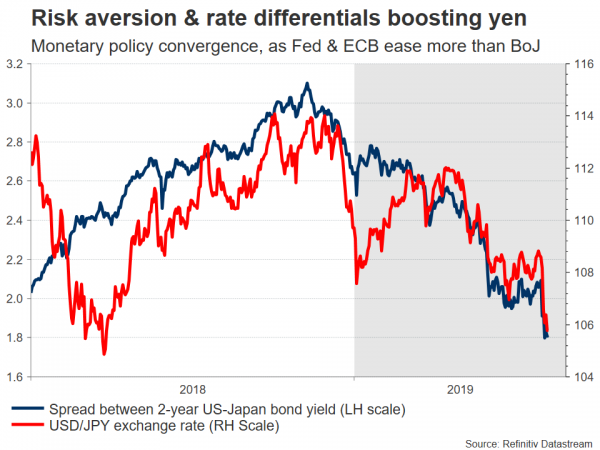

På FX-arenaen kan den største vinneren være den japanske yen. Havnevalutaen er allerede den beste utøveren av 2019 så langt og kan ha mer rom å vinne på to viktige temaer: risikoaversjon og pengepolitisk konvergens. Den første er åpenbar - yenen tiltrekker etterspørsel i tider med uro, gitt Japans status som verdens største kreditornasjon.

På den monetære fronten har Bank of Japan allerede et gigantisk stimulansprogram på plass, noe som innebærer at den har svært begrenset brannkraft for å lette ytterligere. I mellomtiden forbereder Fed og ECB seg på å kutte igjen, så renteforskjellene mellom Japan og resten av verden vil trolig bli smalere i yens favør, og øke appellen.

Når det gjelder francen, selv om argumentene for å få den ligner veldig på yenene - med tilfluktsstatus og en utmattet sentralbank - er nøkkelforskjellen at SNB aktivt griper inn i valutamarkedet for å svekke valutaen, så enhver påskjønnelse kan være mindre i størrelsesorden.

Når det gjelder gull forblir utsiktene lyse til tross for de nylige gevinstene. Lavere renter globalt, en svakere dollar hvis Fed 'overgår de andre sentralbankene for å lette politikken, og den klassiske sikkerhetshaven krever alle argumenter for at rallyet skal fortsette.

Smerter før kompromiss

Totalt sett ser utsiktene til en avtale - i det minste før valget på 2020 - dystre ut. De to sidene forblir langt fra hverandre om de store spørsmålene, og nok en opptrappingsrunde er trolig overhengende gitt Trumps 'hardball' -tilnærming. Kina ønsker ikke å bli mobbet, så det vil sannsynligvis ikke gi Trump de store innrømmelsene han ønsker, spesielt gitt hans konfronterende holdning i geopolitiske spørsmål.

Hva vil det til for Trump å myke opp kravene og faktisk søke en avtale? Etter all sannsynlighet, en svakere amerikansk økonomi eller en kraftig nedgang i aksjemarkedene, eller begge deler. Så lenge den amerikanske økonomien holder seg solid, mener Trump han har overtaket, og har råd til å spille den tøffe Kina-rollen. Imidlertid, hvis lavkonjunkturer kombinert med handels bekymringer virkelig begynner å bite i økonomien, kan godkjenningsvurderingene hans begynne å synke og tvinge ham til å gå på akkord.

Når det er sagt, er vi fortsatt langt unna fra det punktet, og det er sannsynligvis mer smerte som trengs for å komme oss dit.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler