Sterling svekker seg stort sett i dag ettersom overraskende nedgang i BNP i 2. kvartal i Storbritannia vakte bekymring for resesjon. I bakgrunnen fortsetter risikoen for brexit uten avtale å tynge følelsene. Canadian Dollar lider av noe fornyet salg i den tidlige amerikanske økten etter dårligere jobbdata enn forventet. Dollaren er imidlertid ikke mye bedre ettersom kjerne-PPI avtok. På den annen side er yenen og sveitsiske franc de sterkeste i dag, ettersom risikosentimentene ble myke, og den tyske 10-årsrenten når ny rekordlav på -0.605.

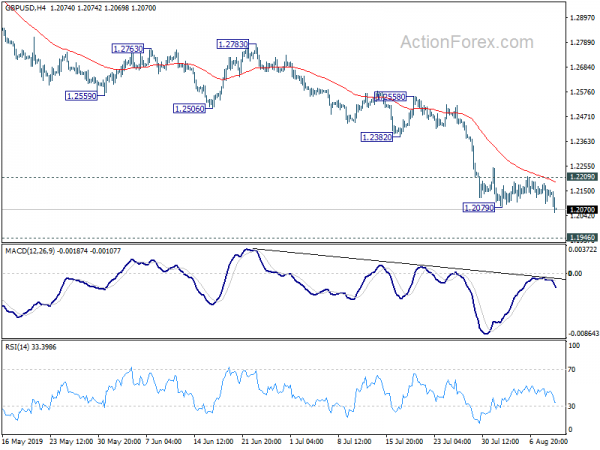

Teknisk sett bryter GBP/USD 1.2079 for å gjenoppta den siste nedgangen og bør nå målet om laveste nivå på 1.1946. GBP/JPY bryter 128.11 for å gjenoppta det siste fallet til 122.36 lav. EUR/GBP tar opp noe oppside for 0.9305 nøkkelmotstand neste gang. Med salg i kanadiske dollar kan USD/CAD ha en test på 1.3345 midlertidig topp, og bruddet vil gjenoppta den siste tilbakegangen fra 1.3016.

I Europa er FTSE ned -0.04 %. DAX er ned -1.07%. CAC er ned -0.84%. Tysk 10-års yield er ned -0.022 til -0.577. Tidligere i Asia steg Nikkei 0.44 %. Hong Kong HSI falt -0.69 %. Kina Shanghai SSE falt -0.71%. Japans 10-års JGB-yield falt -0.029 til -0.219.

Canadas arbeidsledighet steg til 5.7 %, amerikansk PPI uendret på 1.7 %, kjerne-PPI redusert til 2.1 %

Sysselsettingen i Canada falt -24.2k i juli, verre enn forventet på 10.0k. Arbeidsledigheten steg til 5.7 %, opp fra 5.5 %, over forventningene på 5.5 %. Også fra Canada falt igangsettingen av boliger til 222k i juli, over forventningene på 210k.

Fra USA steg PPI 0.2 % mor, 1.7 % år-til-år i juli, i samsvar med forventningene. PPI-kjerne falt -0.1 % mor, redusert til 2.1 % år-til-år i juli, under forventningen på 0.2 % mor, 2.3 % år-år.

Storbritannias BNP falt -0.2 % i Q2, første nedgang siden 2012

Storbritannias BNP falt overraskende med -0.2 % qoq i Q2, verre enn forventet på 0.0 % qoq. Det er også den første kvartalsvise nedgangen siden 2012. I løpet av året vokste BNP med 1.2 % på årsbasis, avtok fra Q1s 1.8 % på årsbasis og bommet på forventningen på 1.4 % på årsbasis. Ser vi på noen detaljer, ga tjenestesektoren det eneste positive bidraget til BNP-veksten, med en vekst på 0.1 % qoq. Produksjonssektoren falt kraftig med -1.4 % qoq, drevet av kraftig nedgang i produksjonen i industrien. I juni steg BNP 0.0 % mamma, under forventningen på 0.1 % mamma.

Finanskansler Sajid Javid sa: "Dette er en utfordrende periode på tvers av den globale økonomien, med avtagende vekst i mange land. Men det grunnleggende i den britiske økonomien er sterke – lønningene vokser, sysselsettingen er rekordhøy og vi forventes å vokse raskere enn Tyskland, Italia og Japan i år.» Og "regjeringen er fast bestemt på å gi sikkerhet til folk og bedrifter om Brexit - det er derfor vi er klare på at Storbritannia forlater EU 31. oktober."

Også frigitt fra Storbritannia, falt industriproduksjonen -0.1 % mor, -0.6 % år-til-år i juni, mot forventning på -0.2 % mor, -0.3 % år-år. Produksjonsproduksjonen falt -0.2% mor, -1.4% år-til-år, mot forventning om -0.2% mor, -1.1% år-år. Synlig handelsunderskudd ble redusert til GBP -7.0 milliarder i juni mot forventning om GBP -11.3 milliarder.

Tyske DIHK: En svak nullvekst i eksporten i år er allerede en suksess

Tysk eksport falt -8.0 % på årsbasis til 106.1 milliarder euro i juni. Importen falt -4.4 % på årsbasis til 89.3 milliarder euro. Handelsoverskuddet kom inn på 16.8 milliarder euro. I kalender og sesongjustert ble handelsoverskuddet redusert til EUR 18.1 milliarder.

Etter det føderale statistiske kontorets utgivelse advarte det tyske industri- og handelskammeret (DIHK) om at eksport ikke kan gjøre mer for økonomien i andre halvår. Å avslutte året med en «svak null»-vekst i eksporten er allerede en «suksess».

Utenrikshandelssjef i DIHK, Volker Treier, sa "økende proteksjonisme og en merkbart svekket global økonomi legger en direkte byrde på den eksportsterke tyske økonomien". Spesielt, "USAs handelskonflikt med Kina og den seige kampen for Brexit foruroliger investorer over hele verden - og forvirrer utsiktene, spesielt for de mange tyske kapitalvareprodusentene."

Og, «hvis vi skulle avslutte året med en svak null – og dermed med det dårligste resultatet siden finanskrisen – ville det vært en stor suksess tatt i betraktning den konfliktfylte og kriserammede globale økonomien».

Japans BNP vokste med 0.4 % i 2. kvartal, solide investeringer til tross for svak eksport

Japans BNP vokste med 0.4 % qoq i Q2, godt over forventningene på 0.1 % qoq. Annualisert vekstrate avtok fra 2.8 % til 1.8 %, men slo forventningene på 0.5 %. Ser vi på noen detaljer, vokste det private forbruket, som utgjør rundt 60 % av BNP, 0.6 % qoq. Investeringene var solide og vokste med 1.5 % qoq, akselerert fra 0.4 % qoq i 1. kvartal. Eksporten var svak, men falt bare med 0.1 % qoq.

Settet med data argumenterer for at usikkerhet fra global handelskrig har relativt kontrollert innvirkning på økonomien. Spesielt ble ikke selskaper bedt om å tøyle investeringsutgifter. Dette gjenspeilte BoJs vurdering om at global usikkerhet så langt hadde begrenset innvirkning på den japanske økonomien. Den innenlandske etterspørselen vil imidlertid svekkes senere på året på grunn av den planlagte økningen i omsetningsavgiften. Det er noe BoJs politiske beslutningstakere må fortsette å overvåke.

Også fra Japan steg M2 2.4 % på årsbasis i juli mot forventningen på 2.3 % på årsbasis.

Kina PPI ble negativ ettersom handelskrig skadet etterspørselen

Overordnet KPI i Kina akselererte til 2.8 % på årsbasis i juli, fra 2.7 % for en måned siden. På samme måte som tidligere måneder var den viktigste driveren for inflasjonen matvareprisene, som steg 9.1 % på årsbasis i juli. I juni steg matvareprisene også 8.3 % på årsbasis. Av disse steg prisene på svinekjøtt med 27 % på årsbasis, og prisene på fersk frukt steg med 39.1 %. Ikke-matvareprisene falt faktisk -0.1 prosentpoeng til 1.3%.

Kjerneinflasjonen, unntatt mat- og energipriser, stabiliserte seg for tredje måned på rad på 1.6 %. Disse signaliserte at høyere inflasjon ikke reflekterer bedring i kinesisk økonomi. Snarere vil den stigende matvareprisen påvirke forbrukernes utgifter i andre varer, og forverre nedgangen i økonomien.

Som vi hadde forventet, falt PPI tilbake til deflasjon for første gang siden august 2016. Prisene i olje- og gassleteindustrien stupte -8.3 %, mens prisene for olje-, kull- og annen brenselforedlingsindustri falt -5.1 %.

Handelskrigen mellom USA og Kina har skadet etterspørselen etter Kinas produksjonsaktiviteter og forsendelse av råvarer. Det er ikke overraskende å se PPI gå dypere i det negative territoriet ettersom handelskrigen har intensivert.

Mer i Kinas PPI Returnerer til deflasjon, PBOC kutter sannsynligvis renten i september.

RBA Lowe sa at økonomien nådde et svakt vendepunkt, men vekstprognosene ble nedjustert

I "Åpningserklæringen til Representantenes hus stående komité for økonomi", sa RBA-guvernør Philip Lowe "det er tegn på at økonomien kan ha nådd et mildt vendepunkt". De økonomiske utsiktene støttes av lavere renter, skattekutt, svakere valutakurs, stabilisering av boligmarkedene, bedring i ressurssektoren og infrastrukturutgifter. Derfor, "i samsvar med dette, forventer vi at de kvartalsvise BNP-vekstresultatene vil styrke seg gradvis etter en serie med skuffende tall," sa Lowe.

Selv om Lowe foreløpig gjentok at "Det er rimelig å forvente at en lengre periode med lave renter vil være nødvendig for å nå styrets sysselsettings- og inflasjonsmål." Og på spørsmål og svar-økten bemerket Lowe også at "det er mulig vi ender opp på null nedre grense" på renter. Han la til "det er usannsynlig, men det er mulig" og RBA er "beredt på å gjøre ukonvensjonelle ting hvis omstendighetene tilsier det."

I de nye økonomiske prognosene ble veksten for 2019 nedjustert fra 2.75 % til 2.50 %. Veksten ved årsskiftet 2020 var uendret på 2020 %. 2021 års vekst var forventet å ta seg opp til 3.00 %. Prognosene for arbeidsledigheten for 2019 og 2002 årsslutt ble revidert opp fra 5.00 % til 5.25 %. Arbeidsledigheten ble forventet å synke til 5.00 % ved utgangen av 2021. Overordnede KPI-prognoser ble også revidert ned fra 2.00 % til 1.75 % både ved årsskiftet 2019 og 2020, før de tok seg opp til 2.00 % ved årsslutt i 2021.

Daglig sving: (S1) 1.2093; (P) 1.2137; (R1) 1.2180; Mer…

GBP/USDs brudd på 1.2079 midlertidig lavpunkt antyder gjenopptakelse av fallet. Intradag-bias er tilbake på nedsiden for laveste 1.1946. Break vil målrette 100 % projeksjon på 1.4376 til 1.2391 fra 1.3381 til 1.1396. På oppsiden vil mindre motstand over 1.2209 gjøre intradag-bias nøytral og bringe konsolideringer igjen først.

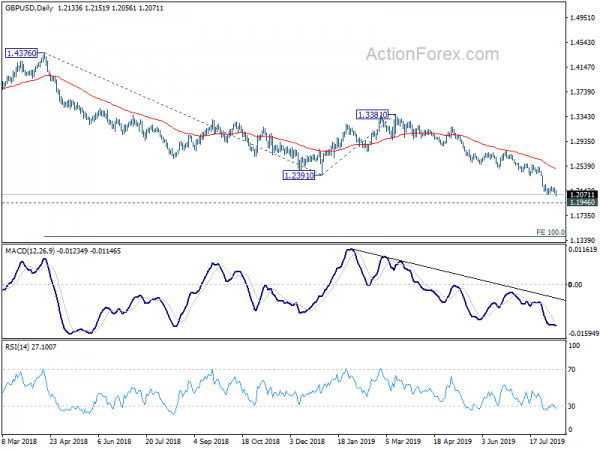

I det større bildet strekker ned trenden fra 1.4376 (2018 høy) seg mot 1.1946 lav. Vi vil være forsiktige med å komme i bunn der. Men avgjørende pause vil gjenoppta trenden fra 2.1161 (2007 høy) til 61.8% projeksjon av 1.7190 til 1.1946 fra 1.4376 ved 1.1135. Uansett vil utsiktene på mellomlang sikt forbli bearish så lenge 1.3381-motstanden holder, i tilfelle sterk rebound.

| GMT | Ccy | hendelser | Faktiske | Konsensus | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Japan Money Stock M2 + CD Y / Y Jul | 2.40% | 2.30% | 2.30% | |

| 23:50 | JPY | BNP Q / Q Q2 P | 0.40% | 0.10% | 0.60% | |

| 23:50 | JPY | BNP-deflator Y / Y Q2 P | 0.40% | 0.40% | 0.10% | |

| 01:30 | CNY | KPI Y / Y Jul | 2.80% | 2.70% | 2.70% | |

| 01:30 | CNY | PPI Y / Y Jul | -0.30% | 0.00% | 0.00% | |

| 01:30 | AUD | RBA-erklæring om pengepolitikken | ||||

| 05:45 | CHF | Arbeidsledighet rate jul | 2.30% | 2.30% | 2.30% | |

| 06:00 | EUR | Tysk handelsbalanse (EUR) juni | 18.1B | 18.5B | 18.7B | |

| 08:30 | GBP | BNP M / M Jun | 0.00% | 0.10% | 0.30% | |

| 08:30 | GBP | BNP Q / Q Q2 P | -0.20% | 0.00% | 0.50% | |

| 08:30 | GBP | BNP Y / Y Q2 P | 1.20% | 1.40% | 1.80% | |

| 08:30 | GBP | Industriell Produksjon M / M Jun | -0.10% | -0.20% | 1.40% | |

| 08:30 | GBP | Industriell Produksjon Y / Y Jun | -0.60% | -0.30% | 0.90% | 0.50% |

| 08:30 | GBP | Produksjonsproduksjon M / M Jun | -0.20% | -0.20% | 1.40% | |

| 08:30 | GBP | Produksjonsproduksjon Y / Y Jun | -1.40% | -1.10% | 0.00% | -0.20% |

| 08:30 | GBP | Konstruksjonsutgang M / M Jun | -0.70% | -0.40% | 0.60% | 0.30% |

| 08:30 | GBP | Konstruksjon Y/Y Jun | -0.20% | 0.20% | 1.70% | 1.30% |

| 08:30 | GBP | Indeks for tjenester 3M / 3M Jun | 0.10% | 0.20% | 0.30% | 0.20% |

| 08:30 | GBP | Synlig handelsbalanse (GBP) juni | -7.0B | -11.3B | -11.5B | |

| 12:15 | CAD | Boliger begynner jul | 222K | 210K | 246K | |

| 12:30 | CAD | Netto endring i sysselsetting jul | -24.2K | 10.0K | -2.2K | |

| 12:30 | CAD | Arbeidsledighet rate jul | 5.70% | 5.50% | 5.50% | |

| 12:30 | USD | PPI M / M Jul | 0.20% | 0.20% | 0.10% | |

| 12:30 | USD | PPI Y / Y Jul | 1.70% | 1.70% | 1.70% | |

| 12:30 | USD | PPI Kjerne M / M Jul | -0.10% | 0.20% | 0.30% | |

| 12:30 | USD | PPI Kjerne Y / Y Jul | 2.10% | 2.30% | 2.30% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler