Dollar og Yen slo seg mildt opp i asiatiske økter da markedene startet måneden. Ny runde med USA-Kina tariffer trådte i kraft i løpet av helgen, men markedsreaksjonene er dempet så langt. Australske dollar mykner mildt, etterfulgt av sveitsiske franc og deretter Sterling. Men samlet sett er viktige forexpar og kryss avgrenset innenfor fredagens rekkevidde. Et stort fokus vil være på EUR / USD, som forlenget middels langsiktig sen trend forrige uke.

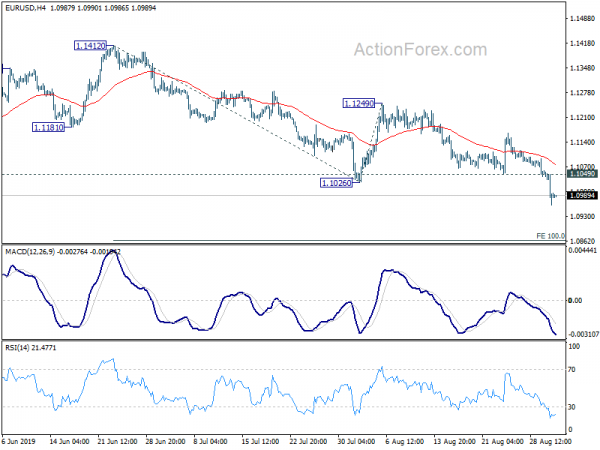

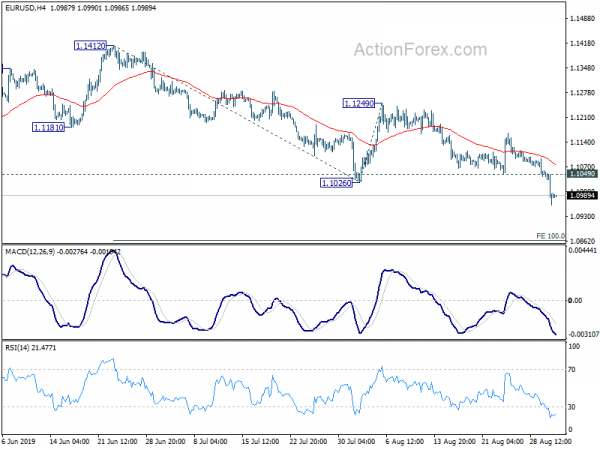

Teknisk brøt EUR / USD 1.1026 forrige uke da trenden fra 1.2555 ble gjenopptatt. Ytterligere fall skulle nå sees til 1.0683 projeksjonsnivå neste. Det er et par nivåer å se på for å bekrefte Dollars underliggende fart. Disse inkluderer 0.9975-motstand i USD / CHF, 1.3345-motstand i USD / CAD og 0.6677-støtte i AUD / USD. 106.73-motstand i USD / JPY er også et nivå å se på. Men det er relativt mindre sannsynlig at det tas ut basert på bred resiliens i Yen.

I Asia er Nikkei ned -0.30%. Hong Kong HSI er nede -0.37%. Kina Shanghai SSE er opp 1.45%. Singapore Strait Times er nede -0.81%. Japan 10-års avkastning er opp 0.009 på -0.268.

Kina sier til USA å slutte å være en skolebølle når nye tariffer ble sparket inn

Nye 15% -tariffer for mer enn USD 125B for kinesisk import trådte i kraft i løpet av helgen, mens avgiftene for resten av USD 300B fremdeles er i rute for desember 15. Kina startet også gjengjeldelse på USD 75B for amerikanske varer. Samtidig antydet USAs president Donald Trump søndag at det fortsatt er planlagt samtaler for september. Han bemerket, "vi snakker med Kina, møtene i september, som ikke har endret seg."

På den annen side gjentok kinesiske statsmedier sine hardlinemeldinger. Det offisielle nyhetsbyrået Xinhua advarte “USA bør lære å oppføre seg som en ansvarlig global makt og slutte å oppføre seg som en” skolebøller ”. People's Daily understreket også“ Kinas blomstrende økonomi har gjort Kina til en fruktbar grunn for investeringer som utenlandske selskaper kan ikke ignorere. "

Kina Caixin PMI Manufacturing steg til 50.4, men den samlede etterspørselen forbedret seg ikke

Kina Caixin PMI Manufacturing steg til 50.4 i august, opp fra 49.9 og slo forventningen om 49.8. Caixin noterer en marginal utvidelse av produksjonen. Nye ordrer var stort sett stabile til tross for ytterligere nedgang i eksportsalg. Produksjonskostnadene falt imidlertid raskest siden desember 2015.

Zhengsheng Zhong, direktør for makroøkonomisk analyse i CEBM Group, sa: “Kinas produksjonssektor viste en bedring i august, hovedsakelig på grunn av forbedret produksjonsaktivitet. Imidlertid forbedret den samlede etterspørselen ikke, og utenlandsk etterspørsel falt betydelig, noe som førte til at varebeholdningene vokste. Det var ingen tegn til bedring i selskapenes vilje til å fylle på varelager med innspill eller i deres tillit. Industriprisene falt ned. Kinas økonomi viste tegn til en kortsiktig bedring, men presset ned er fortsatt et langsiktig problem. Midt i ustabile kinesisk-amerikanske forbindelser, trenger Kina å intensivere den motsykliske politikken. ”

Japan PMI-produksjon ble avsluttet på 49.3, vanskelig å se for seg forbedringer på kort sikt

Japan PMI Manufacturing ble ferdigstilt på 49.3 i august, revidert ned fra 49.5, litt ned fra juli 49.3. Markit bemerket svake etterspørselsforhold vedvarte i august. Produksjonen fortsatte å avta mens forretningstilliten ble dempet. I tillegg reduserte produksjonsavgiftene for å stimulere salget.

Joe Hayes, økonom ved IHS Markit, sa at japanske vareprodusenter fortsatte å "signalisere vanskelige forhold i løpet av august", noe som gjenspeiler den bredere regionale tonen i APAC-produksjonsøkonomien. Mykere vekst over hele Asia, spesielt i Kina, ble rapportert å ha buler eksportmulighetene. Dessuten gir "opptrapping av spenninger med Korea bare ekstra ulemper for et allerede skjørt miljø." "Med ekstern og innenlandsk motvind er det vanskelig å se for seg forbedringer på kort sikt i Japans produksjonssektor."

Også fra Japan økte kapitalutgiftene 1.9% i Q2, over forventningen på 1.9%.

Australia AiG PMI steg til 53.1, produksjonsforholdene forbedret

Australia AiG Performance of Manufacturing Index steg til 53.1 i august, opp fra 51.3. AiG bemerket at “produksjonsforholdene ble bedre i august, med økende produksjonsnivå og økende eksport”. Og "etterspørselen etter utenlandske produserte produkter er fortsatt sterk, spesielt for forbruksvarer."

Også fra Australia økte inflasjonen i verdipapirer med 0.0% mamma i august. Driftsresultatet i selskapet økte 4.5% qoq i Q2, mye høyere enn forventet om 1.7% qoq.

New Zealand Treasury: Fortsatt virksomhetspessimisme økt nedsiderisiko

I rapporten Monthly Economic Indicators advarte New Zealand Treasury at "fortsatt svakhet i forretningens tillit til å veie på innenlandsk økonomisk vekst", "fornyede handelsspenninger mellom USA og Kina fører til betydelig markedsvolatilitet". Dessuten fortsetter den globale nedgangen i industrien, men viser lite tegn på at det smitter over i tjenester.

Rapporten bemerket at “industrisektoren indikerte sammentrengende følelse for første gang siden august 2012” mens ANZ forretningstillit falt ytterligere. Og, "fortsatt generell virksomhetspessimisme har økt nedsiderisikoen for prognosene våre for BNP-vekst på kort sikt, men det er foreløpige tegn på at den nedadgående trenden i tillit kan ha stabilisert seg."

Slippet fra New Zealand økte handelsindeksen 1.6% qoq i Q2, opp fra 1.0% qoq og slo forventningen om 1.0% qoq.

RBA og BoC, US ISM og NFP for å markere en travel uke

To sentralbanker vil møtes i en veldig travel uke fremover. Det forventes at RBA vil holde stand og holde renten uendret på 1.00%. Etter to påfølgende rentekutt i juni og juli, antyder nyere retorikk at styret vil velge en vente-og-se-tilnærming først, før de gjør et nytt grep senere på året. Vi gjør oppmerksom på at vi forventer avvik fra nylige meldinger.

BoC forventes også å holde renten uendret på 1.75%. Handelsspenningene i USA og Kina eskalerte mens den globale nedgangen fortsatte. Men innenlands har økonomiske data vært relativt spenstige så langt. Spørsmålet dreier seg om hvordan beslutningstakere veier den kontrasterende utviklingen. Sentralbankens nåværende nøytrale skjevhet kan være i faresonen da BoC kan begynne å lene seg mer til den forsiktige eller til og med svake siden.

Mange tunge økonomiske data er også omtalt. Amerikanske ISM-indekser og ikke-gårdslønn vil være avgjørende for om Fed vil levere en annen "midt-syklus" -justering denne måneden. Storbritannias PMI-er vil bli overvåket mens Brexit vil fortsette å okkupere overskrifter. I tillegg til RBA-møtet vil Australia slippe salg, BNP og handelsbalanse. Canada vil også gi ut sysselsettingsdata. Sist, men ikke minst, vil Kina PMIer også fange mye oppmerksomhet.

Her er noen høydepunkter for uken:

- Mandag: New Zealand handelsvilkår; Australia MI inflasjonsmåler; Kina Caixin produksjon PMI; Sveitsisk detaljhandel; Eurozone PMI-produksjonsfinale; UK PMI-produksjon.

- Tirsdag: Australske detaljomsetninger, løpende konto, RBA-rentevedtak; Sveitsisk KPI; Storbritannia konstruksjon PMI; Eurozone PPI; US ISM-produksjon, byggekostnader.

- Onsdag: Australia BNP; Kina Caixin PMI-tjenester; Eurozone PMI tjenester endelig; detaljhandel; Storbritannias PMI-tjenester; Canada handelsbalanse, arbeidsproduktivitet; BoC-rentevedtak; Amerikansk handelsbalanse, Feds Beige Book.

- Torsdag: Australia handelsbalanse; Sveitsisk BNP; Tyskland fabrikken bestillinger; ADP-sysselsetting i USA, produktivitet utenfor gården, krav til arbeidsledighet, ISM-ikke-produksjon, fabrikkordrer.

- Fredag: Japansk arbeidsinntekt, husholdningsutgifter, ledende indikatorer; Tyskland industriell produksjon; Sveitsiske valutareserver; Sysselsetting i euroområdet, revisjon av BNP; Canada ansettelse, Ivey PMI; Amerikanske ikke-gårdslønn.

EUR / USD Daglig Outlook

Daglig sving: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Mer…

Intraday skjevhet i EUR / USD forblir på nedsiden for øyeblikket. Nåværende nedgang bør målrette 100% projeksjon av 1.1412 til 1.1026 fra 1.1249 på 1.0683 neste. På oppsiden, over 1.1049, vil mindre motstand gjøre intradag skjevhet nøytral og bringe konsolideringer igjen først. Men utvinning bør begrenses godt under 1.1249-motstand for å bringe høstens gjenopptakelse.

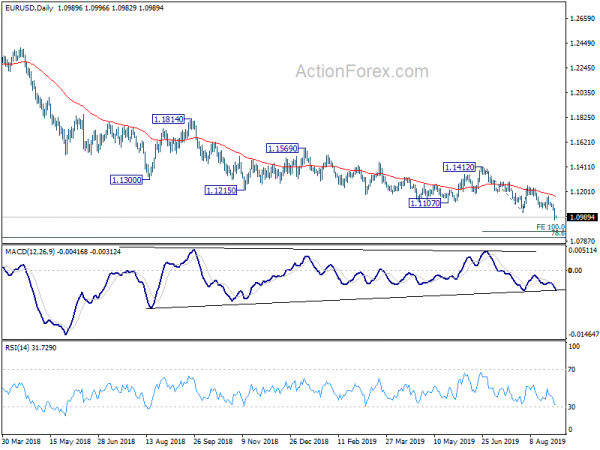

I det større bildet pågår en nedtur fra 1.2555 (2018 høy) og utvides. Før avslag på 55 uke EMA opprettholdt også bearishhet. Ytterligere fall bør sees til 78.6% retracement av 1.0339 til 1.2555 ved 1.0813. Avgjørende pause der vil målrette 1.0339 (2017 lav). På oppsiden er brudd på 1.1412-motstand nødvendig for å indikere bunn på mellomlang sikt. Ellers vil utsiktene forbli bearish i tilfelle rebound.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG Performance of Manufacturing Index Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Handelsbetingelsesindeks Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitalforbruk Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Produksjon Aug F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD Securities Inflation M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Selskapets driftsresultat Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing aug | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Detaljhandel Salg Virkelig Y / Y Jul | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI Produksjon Aug | 45.7 | 44.7 | ||

| 7:45 | EUR | Italia Produksjon PMI Aug | 48.6 | 48.5 | ||

| 7:50 | EUR | Frankrike Produksjon PMI Aug F | 51 | 51 | ||

| 7:55 | EUR | Tyskland Produksjon PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EUR | Eurozone Manufacturing PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | PMI Produksjon Aug | 49.5 | 48 |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler