Såkalte oljes 'forsyningssjokk' har typisk ført til vedvarende oljeprisvekst, og gjort alvorlig skade på verdensøkonomien og markedene. Vil denne?

Det er delvis på grunn av innvirkningen av høyere priser, som blåser opp drivstoffkostnadene og de mange produktene som kommer fra olje, spesielt kjemikalier og plast. Den andre åpenbare kanalen for påvirkning er følelser - både i finansmarkeder og økonomisk. Til å begynne med kan noen indekserte dominerte indekser ofte virke som om de vil dra nytte av det. For eksempel syntes Storbritannias FTSE 100 å vise en viss positiv tidlig reaksjon på mandag, gitt at to av tre av de tyngste aksjene deres - BP og Shell - steg kraftig. De reagerte på angrep på helga på Saudi-Arabias største prosessanlegg for råolje som reduserte så mye som 50% av landets produksjon. Lenger inn i mandagens sesong økte imidlertid ingen av Europas øverste aksjeindekser.

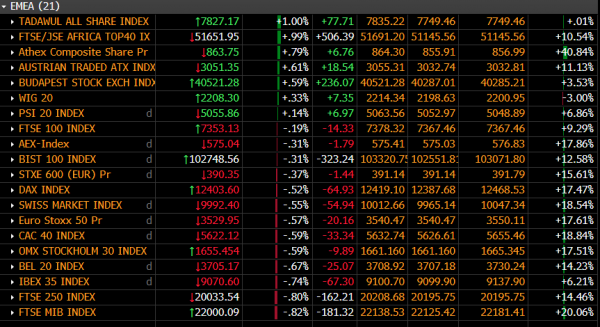

Øyeblikksbilde av aksjemarkedet - 1330 BST 16-09-2019

Kilde: Bloomberg / City Index

Til tross for et sterkt løft for oljelagre, som var tilstrekkelig til å skyve noen østeuropeiske markeder inn i de svarte, var større, mer likvide indekser med høyere kapitalisering i Vest-Europa med de sterkeste globale båndene, alle svake. Det ser ut til at investorer vurderer situasjonen som potensiale til å tynge ytterligere et geopolitisk landskap som allerede er opptatt av den avtagende globale økonomien, Brexit og handel. Det er delvis nede i fortsatt usikkerhet om skyld i angrepet på oljeprosessanleggene i Saudi-Arabia Abqaiq og Khurais i Øst-Saudi-Arabia lørdag. Regionen ligger 250km sør vest for Aramcos hovedkvarter, i kystbyen Dharan, nær Bahrain, men likevel mer enn 1,000 km fra Yemen sentrum. Som sådan er et ansvarskrav fra Iran-støttede Yemeni Houthi-opprørere mye tvilende. Washington ser en større sannsynlighet for at angrepet ble lansert direkte av Irans Islamiske revolusjonsgarde. Uansett, blant eksisterende spenninger knyttet til USAs sanksjoner og mistenkte angrep rundt Hormuzstredet, den viktigste oljetankerpassasjen i Midt-Østen, er det potensial for at hendelser skal spiral ut av kontroll.

Til slutt kan dette scenariet peke på en fullstendig militær konflikt, selv om det er klart at selv om risikoen for den typen militære konflikter som vil mest angripe markeder har økt, er den fortsatt et fjernt perspektiv. Når det er sagt, er omfanget av potensielle markedspåvirkninger i stor grad avhengig av hvor lenge plantene forblir ute av drift. Svaret på det vil strekke seg langt for å svare på det tilhørende spørsmålet om hvor kraftig oljepris kan stige. Foreløpig, selv om både Brent råolje og WTI skjøt høyere i futuresmarkedene på søndag kveld - Brent handlet 20% høyere på et tidspunkt - er det fornuftig å følge nøye med på det proporsjonale løftet som slike trekk kan ha på det langt viktigere mellomlang og langsiktig oljepris. Tross alt må oljeprisene forbli høye i en tilstrekkelig lengre periode til å begynne å strømme gjennom negativ og positiv finansmarked og økonomisk innvirkning.

Diagrammet nedenfor viser månedlige kumulative prosentvise prisendringer av Brent råolje som går tilbake til oktober 2005.

Prosentvis endringskart: European Brent Crude (datert sted) - månedlig - desember 2004 til dags dato

Kilde: Bloomberg / City Index

Hovedpoenget som spretter ut akkurat nå er at selv om det ikke er noe å undervurdere alvoret i helgens begivenheter, så langt, er virkningen bør sees på som relativt inneholdt fordi prisøkningen er langt lavere enn mye større prisstigninger på mellomlang sikt i nyere historie.

Med tanke på at oljepriseffekten på mellomlang sikt ser ut til å være målt og ikke ekstrem for nå, er det fornuftig at aksjemarkedsreaksjonen ennå ikke er i samsvar med forestillingen om at åpen militær konflikt som involverer Saudi Arabia og Iran, og muligens USA , er sannsynlig. For å være sikker, blir utrykkelse uttrykt andre steder. Treasurys leder skarpe stevner over all statsgjeld med utviklet marked. Andre typiske 'trygge-havner' ser også etterspørselen som yen, gull og til en viss grad dollar, slette forrige ukes fall med gevinster. Selv for 'trygge havner' er det imidlertid et nyansert 'risiko-off' bilde. For det første er det 10-årige amerikanske statsrente bare et av de raskeste hoppene på mange år. Den klatret opp 33.6bp forrige uke, den største økningen siden uken med det amerikanske presidentvalget i 2016. Dette trekket falt sammen med en avgjørende rebound for globale aksjer og press på andre havner. Som sådan er mandagens sikkerhetssøking nesten helt sikkert delvis drevet av noe uunngåelig avvikling av forrige ukes trekk. Det er verdt å merke seg at den sveitsiske francen ikke deltok i tilfluktsstedet i fristed i skrivende stund.

Markeder kan forventes å fortsette å svare på forsyning frykt med skremmelse, men liten panikk, i stedet for ytterligere informasjon om hvor lang tid det vil ta å bringe Abqaiq og Khurais til full kapasitet, og nyheter om ny utvikling i Saudi-Arabia og Iran.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler