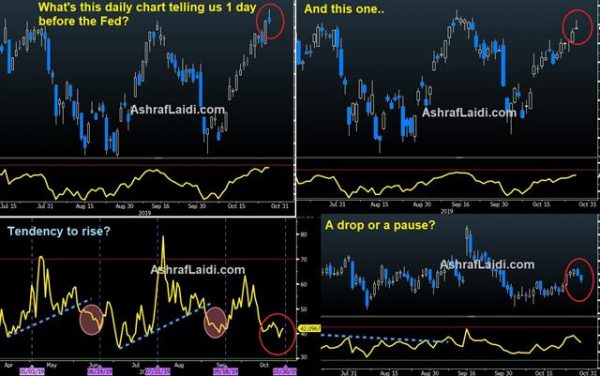

S&P 500 slo rekord på mandag da kommentarer fra ledere så langt peker på en beskjeden økonomi, men ikke en lavkonjunktur. Pundet gjenvinner 1.2890-tallet etter at Labour-leder Corbyn i Storbritannia kunngjorde sitt partis støtte for et valg i desember (mer nedenfor). En av de siste innspillene for Fed er utgivelsen av forbrukernes tillitsrapport fra konferansestyret i oktober, som gikk fra 126.3 til 125.9. Ventende boligsalg økte med 1.5% fra 1.4%, mens husprisdataene var blandede. Mysteriekartene nedenfor vil bli diskutert i Premium Video senere i dag.

Mot Storbritannias desembervalg

Arbeiderleder Corbyn ble til slutt enige om å avholde et stort valg i desember med sikkerhet for at det ikke blir noen no-deal Brexit. Nå går vi inn i flere stemmer som endrer valglovene. Begrunnelsen for å forklare GBPs trekk nær valget har blitt diskutert i forrige ukes stykke her.

Aksjer er i søkelyset etter mandagens rekordhøye i S&P 500, og brøt dobbelt toppen på 3029. Hoppet kom på jubileet for den svarte mandagen for nøyaktig 90 år siden - en hendelse som førte til et fall på Dow på 89%.

Det er historiske paralleller med handelskrigen og økende proteksjonisme, men det er sikkert lært noe. Trump har stanset sin offensiv mot Kina og en fase en-avtale er nå sannsynligvis fullstendig priset i. Gitt nærheten til 2020-valget, er sannsynligheten for at vi får en utvidet pause. Sentralbanker har også lært leksjoner med en bølge av global lettelse som fulgte handelskrigen.

Likevel er det likheter også. Den globale trenden med at velgerne skifter til kantene er godt i gang. I et statlig valg i Tyskland i helgen endte Merkels CDU på tredjeplass bak venstre-og venstre-partier. Enorme protester har utbrudd i Chile, Libanon og Hong Kong. Westminster er så dysfunksjonell at et valg holdes oppe på et tre-dagers avvik i stemmedatoer.

Aksjepausen signaliserer en viss spenst i økonomien. Kommentarer fra administrerende direktører utenfor den hardt rammede bilindustrien snakker om nedgangstider, dårlige investeringer og svake ordrer, men få støtter seg for en lavkonjunktur.

Når vi ser fremover, vil onsdagens truende FOMC-vedtak trolig holde et tak på volatiliteten i dagen fremover. Markedet priser med en 92% sjanse for et kutt, men sjansen for et nytt trekk i desember har falt til 22%.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler