(Denne historien er en del av Weekend Brief-utgaven av Evening Brief-nyhetsbrevet. For å registrere deg for CNBCs Evening Brief, Klikk her.)

Denne måneden har blitt et sidelengs "slowvember" lysbilde de siste ukene, med aksjer som er bemerkelsesverdig stabile nær rekordhøye, ettersom investorene igjen lar være å lure på om båndet hviler eller ruller over.

Augustnedgangen i både S&P 500 og 10-årige statsrenter fortsetter å se ut som følgebunnen, noe som gjenspeiler en sen sommeroverskridelse til ulempen for begge i en anfall av global lavkonjunktur som nå ser ut til å ha vært for tidlig og etterlot de fleste investorer defensiv og uforberedt på en rask rebound.

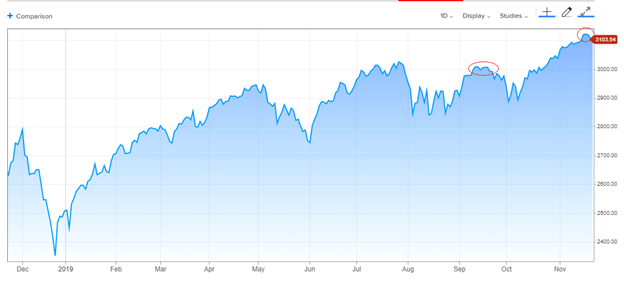

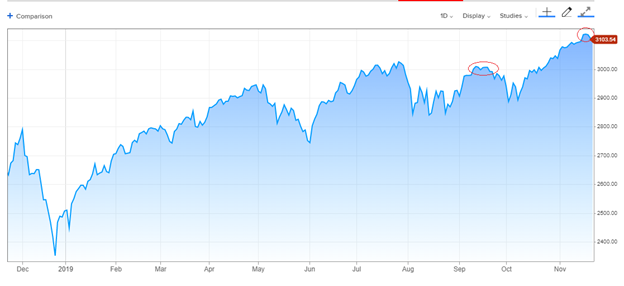

Likevel har lettelsehevingen som førte til en økning i obligasjonsrentene og de sykliske aksjene gått litt tilbake, og kortsiktige målinger av investorstemningen ble strukket og holdt indeksene i et smalt bånd de siste ukene. Begrenset, men så langt motstandsdyktig: Fall har vært grunne, med indeksen som stanser, faller rett under 3,100-merket. I løpet av de siste to ukene har S&P svevet i omtrent 1% mellom 3,090 og 3,122.

Handlingen ligner det som skjedde i noen uker i september, da S&P klemte 3,000-nivået etter en 6%, en måneds rebound. Det ga til slutt vei til et hakket 3% tilbakeslag før en slangebøsse flyttet seg høyere inn i november, og i stor grad spore rapporter om fremgang i handelsavtalen eller mangelen på den.

S&P 500, ett år:

Kortsiktig handelsmannsstemning har blitt litt for hauss, uten tvil, med liten etterspørsel etter beskyttelse mot ulemper og spredningen mellom okser og bjørner i den ukentlige avstemningen Investors Intelligence av rådgivningstjenester som når den øvre enden av det flerårige spekteret - men ikke noe sted nær svimmelhøydene januar 2018 ..

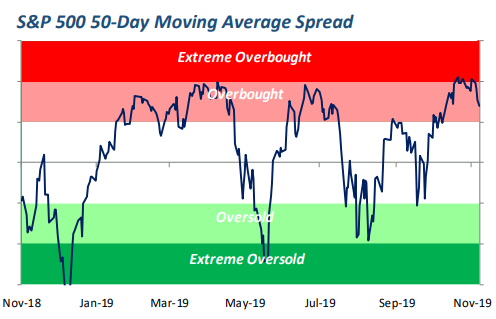

Overkjøpt?

Klatringen til nye høydepunkter var skarp og vedvarende nok til at de store indeksene ble overkjøpt - noe som betyr at de hadde utvidet seg langt over en langsiktig trend, et tegn på både imponerende fart og sårbarhet for et raskt tilbakeslag.

Denne skreddersydde investeringsgruppeplottet til S&P 500 i forhold til det 50-dagers gjennomsnittet viser at båndet kommer fra byllen uten mye skade i det hele tatt når det gjelder bredmarkedsnedsiden ennå.

Kilde: Skreddersydd Investeringsgruppe

Canaccord Genuity-strateg, Tony Dwyer, som fortsatt er habil på aksjer som går mot 2020, har likevel vært på jakt etter en nedtur på et sted mindre enn 5% for å tilbakestille stemningen og friske kjøpslysten gjennom lavere priser.

"I løpet av de siste to ukene har markedet blitt korrigert internt, og det kan endelig begynne å vises i de store markedsindeksene," bemerker Dwyer.

Noen korreksjoner forblir stealthy og under overflaten, og skåner naturligvis markisindeksene fullpakket med en blanding av sekulær vekst og defensive aksjer samt industri og finans.

Ledere har bremset

Noen ledende motorer med risikofylt løp har bremset helt sikkert. Halvlederaksjer gikk vertikalt og har tilbakestilt lavere med noen få prosent. Apple-aksjer har senket seg fra et høydepunkt de siste dagene. Transport- og småindeksindekser, ofre for nedgangen i den globale handelen, satte fart høyere enn på sensommeren, men presset aldri helt over toppen av sine langvarige handelsområder.

Og 10-årige statsrenter er nede en rask femtedel av prosent på to uker, til rundt 1.75%, ettersom obligasjonsinvestorer kalibrerer ledende ledetråder til industriell gjenoppliving mot fremdeles svak data om produksjon og BNP. Og risikospredning på søppelobligasjoner har sluttet å bli bedre denne måneden, og sitter nå på et bredere nivå enn for to måneder siden da S&P 500 var rundt 3% lavere.

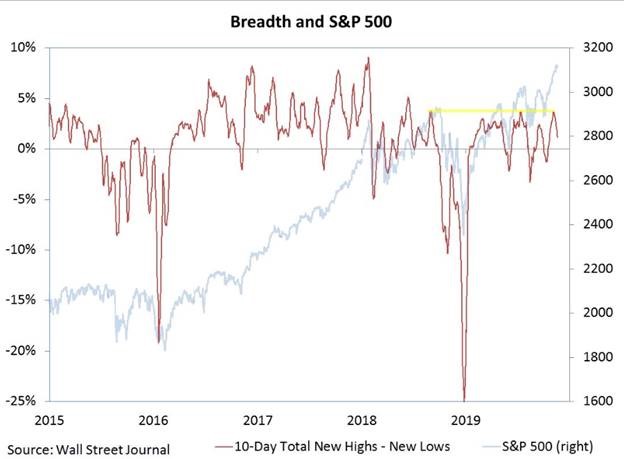

Det har også vært et tilsagn om å selge under indeksoverflaten som har trukket bredden i markedet bredere, med en økning i antall aksjer som lager nye 52-ukers lavtur, om enn også med mange nye høydepunkter.

Willie Delwiche, strateg i RW Baird, påpeker at antallet netto nye høyder har trukket seg tilbake, uten å skade S&P 500.

Alt dette utgjør et utmattet, usikkert marked, men et som ennå ikke har sett tung, bestemt salg selv med S&P 500 opp 23% i år.

Ingenting om denne handlingen har kostet oksene fordelen med tvilen - og heller ikke en rask retrett. Enhver tilbaketrekning på opptil omtrent 4% vil ikke gjøre noe for å forstyrre ideen om at indeksen har brutt høyere til et nytt fremskritt.

Grunnlaget for rallyet siden august forblir plausibelt: at veksten i økonomisk og bedriftsoverskudd troughing, Fed har lettet forsiktig av bremsen med tre rentekutt, kredittvilkårene er fine, statskassens avkastningskurve er tilbake til en normal skråning, sesongstyrker er gunstige og store investorer underinvesteres og er tilbøyelige til å jage aksjer høyere.

Dette er fortsatt det rådende oppsettet, ettersom markedets dempede handling spør spørsmål om dette bare er et stakkert skritt på marsjen høyere, eller starten på en nedlegging som gjenoppliver investorangst. Vegger av bekymring er en god ting for oksemarkeder å klatre - selv om de starter som farlige snublesteiner.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler