Sterlings tilbaketrekning strekker seg dypere i dag på fornyet Brexit-bekymring. Å sette en hard frist til desember 2020 for handelsforhandlinger Storbritannia og EU, kan skape en ny Brexit-klippe. I mellomtiden følger australske og newzealandske pund pundet som det neste svakeste, delvis tynget av risikoaversjon. På den annen side er sveitsiske Franc og Euro for tiden de sterkeste, hjulpet av rebound i respektive Sterling-kors. Dollar er blandet for øyeblikket, sammen med Yen.

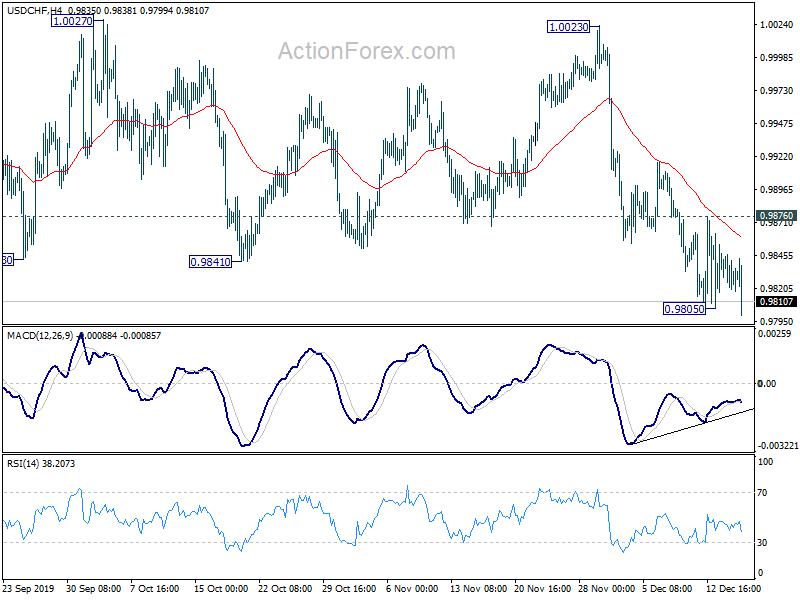

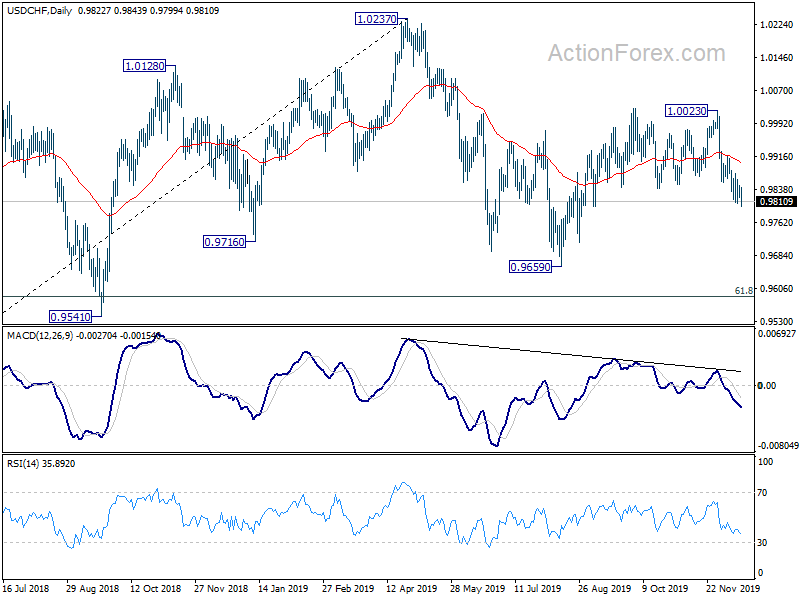

Teknisk, mens tilbaketrekningen i Pound er dyp, er nøkkelnivåene på nær sikt intakte foreløpig. Disse er, 1.3050 støtte i GBP / USD, 142.47 støtte i GBP / JPY og 0.8508 motstand i EUR / GBP. Vi vil fortsatt forvente at disse nivåene vil holde for å gi en ny økning i Sterling før eller senere. EUR / GBP ser imidlertid mest sårbare ut for nå. USD / CHF bryter 0.9805 midlertidig lavt og kan fortsette å falle fra 1.0023.

I Europa er FTSE for tiden nede på -0.06%. DAX er ned -0.67%. CAC er ned -0.25%. Tysk 10-årig avkastning er nede -0.012 på -0.283. Tidligere i Asia steg Nikkei med 0.47%. Hong Kong HSI steg med 1.22%. Kina Shanghai SSE steg med 1.27%. Singapore Strait Times falt -0.16%. Japans 10-årige JGB-avkastning steg 0.0142 til -0.013.

Amerikanske byggetillatelser steg til 1.482m, boliger starter til 1.365m

Amerikanske byggetillatelser økte 1.4% mor til justert årlig rate på 1.482 m i november, over forventningen på 1.410 millioner. Boligstart steg 3.2% til 1.365 millioner, over forventningen på 1.340 millioner. Produksjonsomsetningen i Canada falt -0.7% mamma i oktober, under forventningen til 0.0% mor.

EU Weyand: Unnlatelse av å oppnå en handelsavtale med Storbritannia innen 2020 ville føre til en annen klippesituasjon

EUs handelsdirektør Sabine Weyand erkjente at “Storbritannia ikke har til hensikt å gå for en utvidelse av overgangen”, og EU må være forberedt på det. Hun la til, "det betyr at i forhandlingene må vi se på de spørsmålene der det å føre til en annen klippesituasjon når vi ikke oppnår en avtale innen 2020."

Weyand sa også at EU er klar til å starte forhandlinger veldig raskt etter at Storbritannia forlater EU i slutten av januar. Europakommisjonen skal i dag ettermiddag orientere EU27-land om sitt arbeidsprogram for forhandlingene.

Storbritannias arbeidsledighet uendret på 3.8%, lønnsveksten avtok

Storbritannias arbeidsledighet var uendret på 3.8% i de tre månedene til oktober, under forventningen på 3.9%. Antatt arbeidsledighet var 4.0% for menn og 3.5% for kvinner, sistnevnte på rekordlavt nivå. Antatt 1.28 millioner mennesker var arbeidsledighet, 93 XNUMX færre enn for ett år siden.

Lønnsveksten avtok ganske spesielt. Gjennomsnittlig inntjening inkludert bonus falt til 3.2% 3moy, ned fra 3.7% og savnet forventning på 3.4%. Gjennomsnittlig inntjening eksklusiv bonus falt til 3.5% 3moy, ned fra 3.6%, men slo forventningen om 3.4%.

ECB Kazimir: Ingen betydelig vekst før fullføringen av den monetære union

ECBs styringsrådsmedlem Peter Kazimir oppfordret til ytterligere strukturendringer i blokken. Han advarte: "Jeg er bekymret for at vi ikke vil kunne få betydelig økonomisk vekst før vi takler det faktum at EU henger etter i teknologien og før vi fullfører Den europeiske monetære union."

Et annet styremedlem Madis Müller sa at den kommende politiske gjennomgangen bør vurdere om kontrollen over inflasjonen har avtatt. Og, "i dette tilfellet trenger vi kanskje ikke være så aggressive med vår politikk. Vi kan være mer fleksible og ikke jage det målet til enhver pris. ”

RBA-minutter antyder at det blir lettere å svake lønnsvekst

Referat fra RBA-møtet i desember antyder at sentralbanken fortsatt er i rute for å lette ytterligere neste år, sannsynligvis i februar. Sysselsetting og lønnsvekst vil fortsatt være hovedårsaken til det. Det bemerkes at “dagens lønnsvekst ikke var i samsvar med at inflasjonen var bærekraftig innenfor målområdet”. Dessuten “stemte det heller ikke med at forbruksveksten gikk tilbake til trenden”. Videre har lønnsveksten i den private sektor "jevnet seg ut de siste kvartalene, etter den svake oppadgående trenden de foregående årene."

RBA-medlemmer diskuterte også effekten av lavere rente på tilliten, inkludert næringsliv og forbrukere. Imidlertid, "mens medlemmene anerkjente de negative tillitseffektene for noen deler av samfunnet som følge av lavere renter, vurderte de at virkningen av disse effektene neppe vil oppveie stimulansen til økonomien fra lavere renter."

Foreslåtte avlesninger på RBA-minutter:

New Zealand ANZ forretningstillit steg til -13.2, råvarepriser og lave renter arbeidet sin magi

ANZ forretningstillit i New Zealand forbedret seg til -13.2 i desember, opp fra -26.4. Det er den beste lesningen siden oktober 2017. Likevel forble tilliten negativ i alle sektorer, verst i landbruket (-35.1) og slå innen detaljhandel (-6.5). Aktivitetsutsiktene forbedret seg også til 17.2, opp fra 12.9, best innen industri (23.7), dårligst innen bygg (9.5). Lesing av utsikter var den beste siden april 2018.

ANZ sa: “New Zealand-virksomheter ruller inn i slutten av året i mye bedre hjerte enn det som sannsynligvis så ut for bare noen måneder siden, spesielt produsenter. Utfordringer gjenstår, og tiden vil vise hvor bærekraftig løftet i sentiment og aktivitet viser seg å være, med motvind for økonomien som fortsatt er til stede og globale risikoer ikke har forsvunnet, for alt det som noen geopolitiske risikoer nå er mindre fremtredende. Men foreløpig fungerer overraskende sterke råvarepriser og lave renter sin magi, og 2019 slutter på en mye bedre note enn det begynte. "

USD / CHF Mid-Day Outlook

Daglig sving: (S1) 0.9815; (P) 0.9831; (R1) 0.9842; Mer…

USD / CHFs brudd på 0.9805 midlertidig lav antyder gjenopptakelse av fall fra 1.0023. Intradagsk skjevhet blir slått tilbake til ulempen for å teste 0.9659 lavt. Imidlertid vurderer bullish konvergenstilstand i 4 timers MACD, vil brudd på 0.9876 indikere kortvarig bunn. I slike tilfeller vil intradagskjevhet bli snudd tilbake til oppsiden for 55 dagers EMA (nå på 0.9900) og over.

I det større bildet er utsiktene på mellomlang sikt nøytrale ettersom USD / CHF holder seg i området 0.9659 / 1.0237. Uansett er avgjørende brudd på 1.0237 nødvendig for å indikere trenden gjenopptakelse. Ellers vil man se mer sideveis handel med risiko for nok et fall. I mellomtiden vil brudd på 0.9695-støtte målrette mot 0.9541-støtte i stedet.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 20:00 | NZD | Westpac forbrukerundersøkelse 4. kvartal | 109.9 | 103.1 | ||

| 00:00 | NZD | ANZ Business Confidence Dec | -13.2 | -26.4 | ||

| 00:30 | AUD | Huslån okt | 0.60% | 1.40% | -3.00% | |

| 00:30 | AUD | RBA Møte Minutter | ||||

| 09:30 | GBP | Fordringshaver Count End | 28.8K | 20.2K | 33.0K | 26.4K |

| 09:30 | GBP | Kravsmottakere rate nov | 3.50% | 3.40% | ||

| 09:30 | GBP | ILO arbeidsledighet (3M) okt | 3.80% | 3.90% | 3.80% | |

| 09:30 | GBP | Gjennomsnittlige inntekter inkludert bonus 3M / Y okt | 3.20% | 3.40% | 3.60% | 3.70% |

| 09:30 | GBP | Gjennomsnittlige inntekter eksklusive bonus 3M / Y okt | 3.50% | 3.40% | 3.60% | |

| 10:00 | EUR | Eurozone Handelsbalanse (EUR) okt | 24.5B | 18.7B | 18.3B | 18.7B |

| 11:00 | GBP | CBI Industrial Order Expectations Des | -28 | -25 | -26 | |

| 13:30 | USD | Boliger starter november | 1.365M | 1.340M | 1.314M | 1.323M |

| 13:30 | USD | Byggetillatelser Nov | 1.482M | 1.410M | 1.461M | |

| 13:30 | CAD | Produksjonsforsendelser M / M okt | -0.70% | 0.00% | -0.20% | |

| 14:15 | USD | Industriell Produksjon M / M Nov | 0.80% | -0.80% | ||

| 14:15 | USD | Kapasitetsutnyttelse Nov | 77.20% | 76.70% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler