Gjennomføringen av fase én av handelsavtalen mellom USA og Kina ble godt mottatt av investorer. Det var en ekstra bonus ved å skrote etiketten på Kina som valutamanipulator av det amerikanske finansdepartementet. Det er ingen tidsramme for fase to-forhandlingene ennå. Men USA jobber allerede med EU og Japan for å presse på WTO-endringer angående subsidier og tvungen teknologioverføring. USMCA passerte Senatet, og venter nå på Canadas ratifisering. Situasjonen angående handelsspenninger ser ut til å bevege seg i riktig retning.

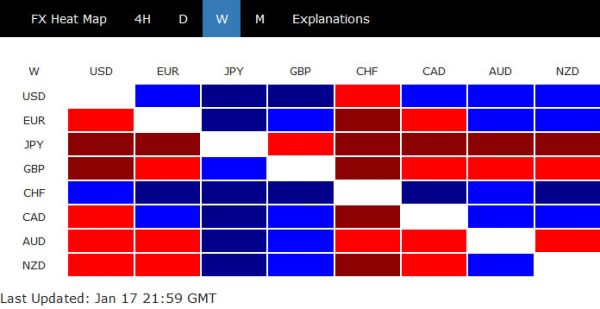

I valutamarkedene endte sveitsiske franc som den sterkeste, da USA satte Sveits tilbake på listen over valutamanipulatorer. Politisk usikkerhet i Russland utløste også en viss strøm av trygge havn. Greenbacken fulgte etter som den nest sterkeste. Sen rally i dollarindeksen bidrar til tilfellet av en snarlig bullish reversering på kort sikt. Yenen var den svakeste på risikoappetitten i aksjemarkedene. Sterling var nest svakest på å øke innsatsen på BoE-rentekutt.

S&P 500 i oppsideakselerasjon, rettet mot 3500 håndtak

Amerikanske aksjer reagerte positivt på utviklingen forrige uke, med alle store indekser som lukket på nye rekordhøyder. Utviklingen i S&P 500 bekreftet et sterkt brudd på langsiktig kanalmotstand. Det er et solid tegn på oppsideakselerasjon på mellomlang sikt. Den nåværende opptrenden bør målrette 100 % anslag på 1810.10 til 2940.91 fra 2346.58 til 3477.39 neste. 3500 psykologisk kan være nivået for topping, men la oss se. Foreløpig vil utsiktene på kort sikt være positive så lenge 3214.63-støtten holder, i tilfelle retrett.

Dollarindeksens korreksjon kunne ha fullført

Dollarindeksens tilbakeslag fra 96.35 gjenopptok forrige uke og stengte på 97.60, over 55 dagers EMA. Utviklingen favoriserer tilfellet at korrigerende fall fra 99.66 har fullført med bølger ned til 96.35. Fokus vil nå være på 97.81 motstand denne uken. Pausen der vil bekrefte dette bullish tilfellet og målrette motstanden 98.54 for bekreftelse. Imidlertid vil brudd på 97.08 sannsynligvis utvide korreksjonen fra 99.66 til 96.35, muligens til 38.2% retracement på 88.26 til 99.66 kl. 95.30, før fullføring.

Sveitsiske franc steg over USA og Russland

Sveitsiske franc endte som den sterkeste forrige uke på to utviklinger. For det første satte US Treasury Sveits tilbake på overvåkingslisten for valutamanipulasjon. Det kan begrense SNBs valutaintervensjon for å dempe francens styrke. For det andre tror vi at det var noen trygge havnestrømmer til sveitsiske, og i mindre grad euro, på grunn av politisk usikkerhet i Russland.

Tidligere statsminister Dmitrij Medvedev trakk seg etter at president Vladimir Putin la fram hvordan reformplanen hans for å flytte makten til parlamentet. Den lite kjente skattesjefen, Mikhail Mishustin, ble raskt gjenutnevnt som statsminister. Putins plan etter endt periode i 2024 er usikker. Noen ser på at han forbereder seg på å bli ved makten som statsminister. Men noen ser på hans trekk som begrensende makt til Medvedev hvis han blir den neste presidenten.

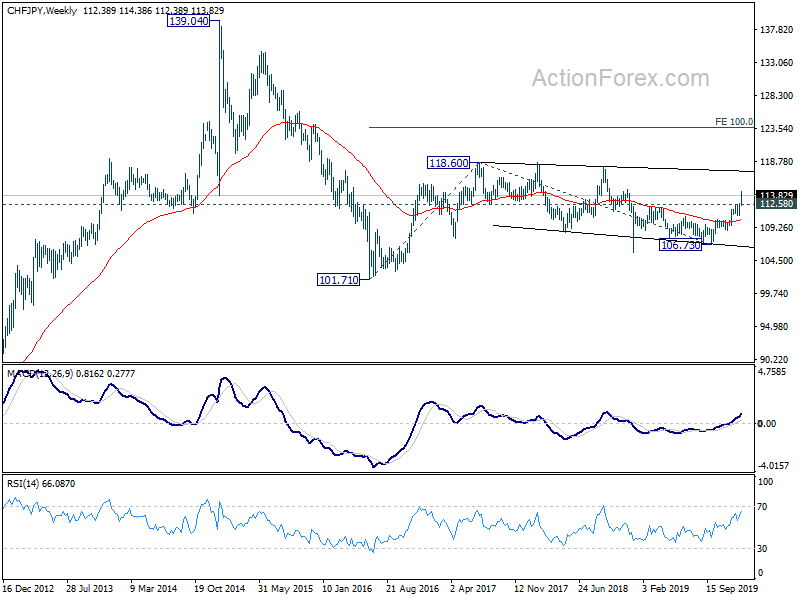

CHF/JPY var overraskende topptrekket forrige uke, opp 1.13 %. Teknisk sett er stigningen fra 106.73 tydelig i akselerasjon, som sett i ukentlige MACD. Ytterligere rally forventes så lenge 112.58 støtte holder, mot 118.60 nøkkelmotstand. På dette tidspunktet er det usikkert om oppgangen fra 101.71 er klar til å gjenopptas. Eller CHF/JPY driver fortsatt med handel på mellomlang sikt. Reaksjoner fra 118.60 vil avsløre bildet. Fast brudd der vil bane vei for 100 % anslag på 101.71 til 118.60 fra 106.73 til 123.62.

Sterling solgte ut som på BoE-satsing på rentenedsettelser

Sterling var den nest svakeste forrige uke ettersom spill på BoE-renten økte. Kommentarer fra avtroppende BoE-guvernør Mark Carney så vel som andre beslutningstakere antydet at lettelser i politikken allerede er i tankene til MPC. Økonomiske data var også dårlige. Storbritannias BNP falt overraskende med -0.3 % mor i november. KPI lukket til 1.3 % på årsbasis i desember, og nådde det laveste nivået siden desember 2016. Detaljsalget gikk også ned med -0.8 % i desember.

På dette tidspunktet er meningene delte om BoE ville kutte renten på møtet 30. januar. Beslutningen kan i stor grad avhenge av innkommende data, inkludert sysselsetting og PMI-er som vises denne uken. Det vil også ta noe mer tid for BoE å forberede de oppdaterte økonomiske anslagene som skal utgis på møtet. Før det ville pundet i det minste slite med å forlenge samlingen etter valget.

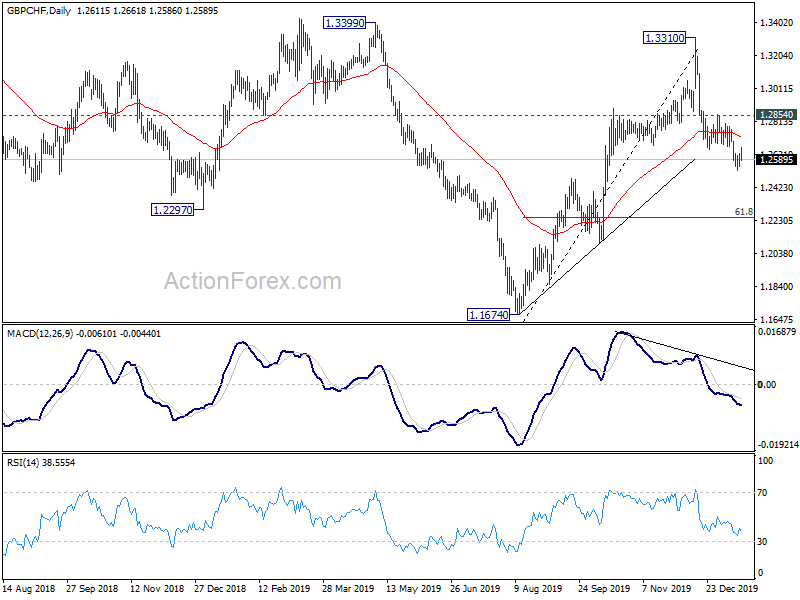

GBP/CHF var den nest største bevegelsen forrige uke, og tapte -0.94 %. Fall fra 1.3310 er for øyeblikket sett på som en korreksjon til hele stigningen fra 1.1674. Dypere nedgang forventes så lenge 1.2854 motstand holder, mot 61.8% retracement på 1.1674 til 1.3310 ved 1.2299. GBP/CHF kan bunne der og komme tilbake.

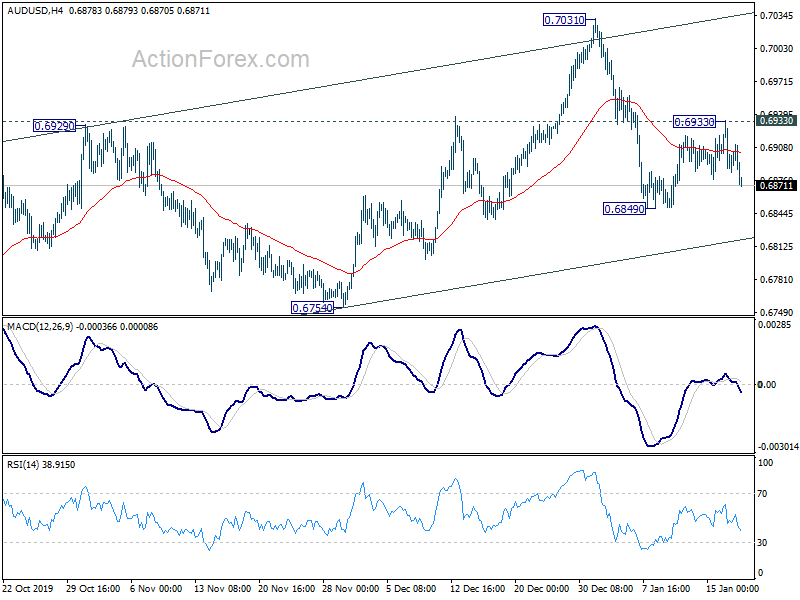

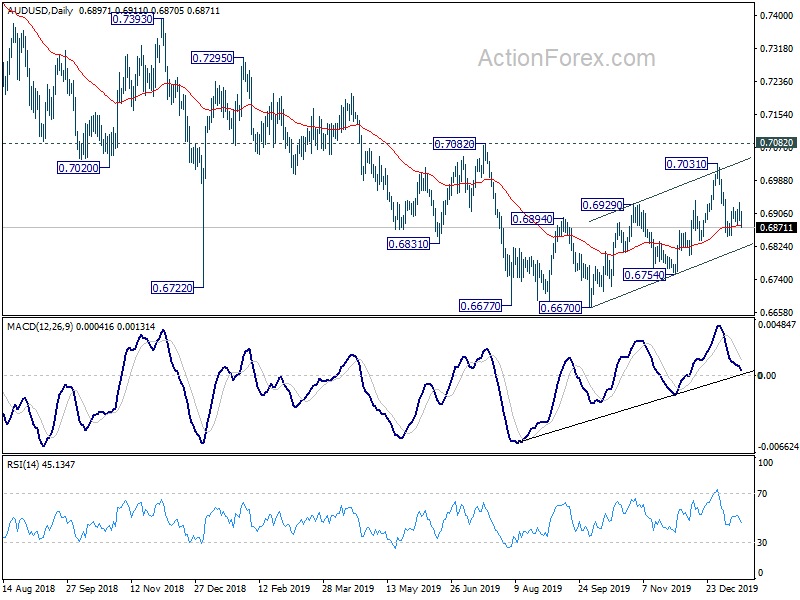

AUD/USD kom seg tilbake til 0.6933 forrige uke, men snudde raskt. Siden den holder seg i konsolidering over 0.6849, forblir den innledende skjevheten nøytral denne uken først. Utsiktene er uendret at tilbakegangen fra 0.6670 kunne ha fullført med tre bølger opp til 0.7031. Brudd på 0.6849 vil snu bias til nedsiden for 0.6754-støtte. Avgjørende brudd der vil bekrefte denne bearish saken. På oppsiden vil imidlertid brudd på 0.6933 snu fokus tilbake til 0.7031 motstand i stedet.

I det større bildet, med 0.7082-motstand intakt, er det ingen klar bekreftelse på trend reversering ennå. Det vil si at nedtrenden fra 0.8135 (2018 høy) fortsatt forventes å fortsette til 0.6008 (2008 lav). Avgjørende brudd på 0.7082 vil imidlertid bekrefte bunn på mellomlang sikt og bringe sterkere rally tilbake til 55 måned EMA (nå på 0.7484).

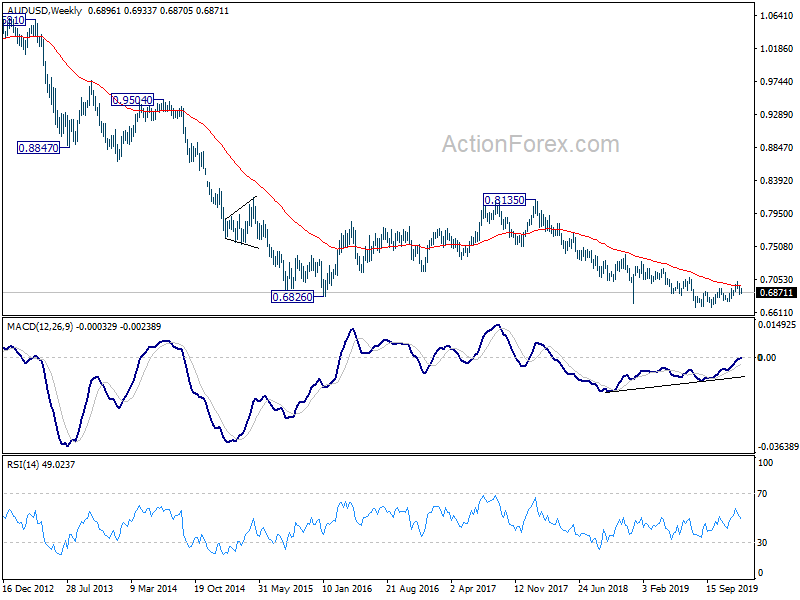

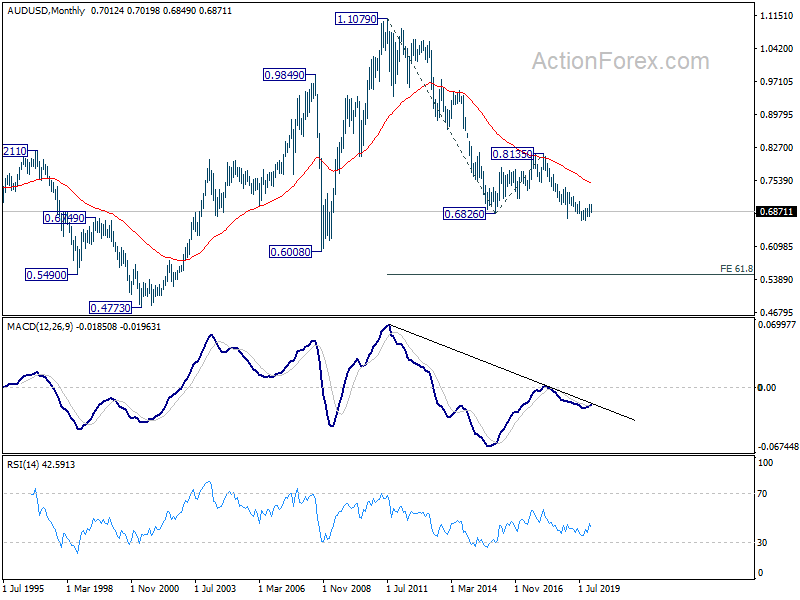

På lengre sikt opprettholdt forhåndsavvisning av 55 måned EMA langsiktig bearishhet i AUD / USD. Det vil si at ned trend fra 1.1079 (2011 høy) fortsatt pågår. Neste nedside mål er 61.8% projeksjon av 1.1079 til 0.6826 fra 0.8135 ved 0.5507.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler