Koronaviruskrisen fikk investorer til å skynde seg etter amerikanske dollar, med dollaren som skjøt i været mot en kurv av store valutaer med nesten 9 % de siste ti dagene i kjølvannet. For å lette panikken og unngå valutamangel i banksektoren, bestemte Federal Reserve seg for å forbedre sin siste stimuleringspakke ved å øke dollartilførselen i utenlandske markeder gjennom sine byttelinjeoperasjoner. Likevel er det fortsatt et spørsmål om en slik handling vil bringe ro til nervøse investorer.

Hvordan fungerer FX-byttelinjer?

Valutabyttelinjer er en del av pengepolitikken og har som mål å øke valutalikviditeten. Nærmere bestemt er en swap en kontrakt der en innenlandsk bank låner én valuta og samtidig låner ut tilsvarende beløp til en utenlandsk bank for en bestemt periode og på forhåndsbestemte vilkår, hvor begge sider betaler en interbankrente over natten som LIBOR. På forfallsdatoen vil de to sidene kjøpe tilbake sin innenlandske valuta basert på samme valutakurs som den første dagen av transaksjonen, og eliminere risikoen som stammer fra volatile valutamarkeder.

Hvorfor trenger vi bytteavtaler nå?

Bytteverktøyet har eksistert lenge, men det spilte en viktig rolle under finanskrisen i 2008/2009 da økende etterspørsel etter amerikanske dollar tørket opp dollarreservene i økonomier som eurosonen og Japan. Hvorfor hastet handelsmenn etter dollaren? Fordi det er den mest aksepterte valutaen for internasjonale transaksjoner, utgjør 60 % av alle kjente sentralbankers valutareserver og rundt 40 % av verdens gjeld, mens det også er verdt å merke seg at nesten 70 % av gjeld holdt av ikke-amerikanske banker i løpet av finanskrisen var denominert i amerikanske dollar. Derfor trenger banker dollar for å fortsette å finansiere internasjonale handelsaktiviteter.

Den nåværende økonomiske situasjonen er ikke mye annerledes for øyeblikket. Den raske spredningen av Covid-19 satte den globale økonomien i lås, med regjeringer som kansellerte flyreiser, stengte skoler og butikker og begrenser aktiviteter utenfor for å inneholde pandemien som fortsatt er på et tidlig stadium i USA og Europa i motsetning til Kina hvor aktive saker har begynte å avta etter to måneder.

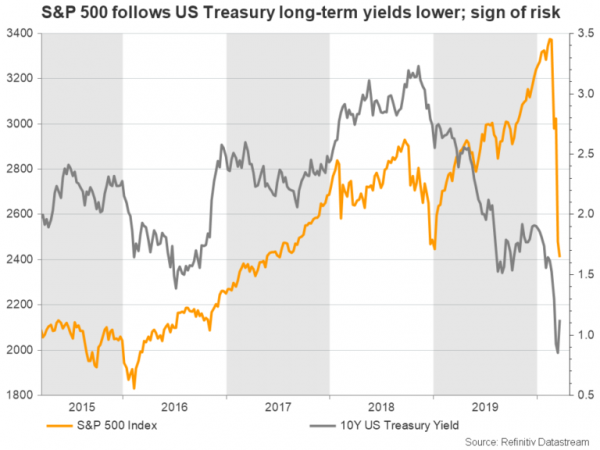

Mens medisinske forsøk allerede har startet, tror forskere at det kan ta minst et år før en vellykket vaksine er tilgjengelig på markedet. Dette betyr at karantenestatusen kan vare en stund, ytterligere presse forretningsinntektene og øke etterspørselen etter amerikanske dollar, mens det samtidige fallet i gull, amerikanske aksjer og langsiktige statsrenter avslører at handelsmenn likviderer sine eiendeler for amerikanske dollar når de er i frykt. av en resesjon.

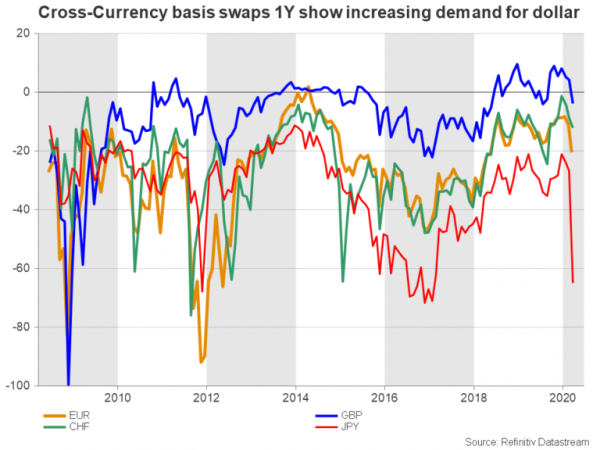

Volatiliteten i basisswapper på tvers av valuta er en nøye overvåket indikator for justeringer i dollaretterspørselen. Særlig, avvik under nulllinjen indikerer at premieprisen for å kjøpe dollar stiger sannsynligvis på grunn av økende etterspørsel etter valutaen.

Som svar og i betraktning av at viruset kan forstyrre den globale sammenkoblede banksektoren, kunngjorde Fed ytterligere byttelinjer med en varighet på tre måneder til 14 sentralbanker inkludert Den europeiske sentralbanken, Bank of Japan, Bank of England og Swiss National Bank , samtidig som kontraktsvilkårene lempes. Opprinnelig smalt nyhetene avstanden fra nulllinjen. Imidlertid gjenopptok bytteavtalene på tvers av valuta, spesielt den japanske, sin negative retning mandag, noe som tyder på at mer må gjøres.

betraktninger

Hva kan gå galt med byttevalutaplanen? Vel, det faktum at viktige fremvoksende land som Kina og India og andre G20-medlemmer ikke har noen byttelinjeavtaler med USA i denne stressende perioden for den globale økonomien er en viktig ting å vurdere. Landene har en stor mengde dollarreserver i amerikanske eiendeler som statsobligasjoner, som de kan likvidere for å møte dollaretterspørselen, og presse amerikanske renter og priser høyere, samtidig som de forstyrrer Feds QE-effekt.

De strengere kravene storbankene stiller til finansiering, og kredittkvalitetskontroller for å begrense risiko øker også tilfellet av at byttelinjer kanskje ikke flyter til de som trenger det. Kanskje litt hjelp fra regjeringer kan tillate flere selskaper å få tilgang til det ekstra dollartilbudet fra Fed.

Sist og viktigst, med mindre roten til problemet som er viruset, er taklet, kan det hende at Fed ikke alene har makt til å håndtere dollarmangel i utlandet, i så fall kan det være behov for hjelp fra andre institusjoner som Det internasjonale pengefondet og Verdensbanken.

Innvirkning på dollaren

Den amerikanske dollarindeksen, som måler dollarens styrke mot seks hovedvalutaer, steg over 100.00-nivået denne måneden for første gang på tre år før den traff en vegg rundt 2017-toppen på 103.80. Feds kunngjøring om byttelinje presset indeksen litt lavere forrige uke, men oksene kom tilbake snart da virussagaen fortsetter å gi næring til risiko-off-sentimentet. Tradere fortsetter å betrakte dollaren som en trygg havn siden USA fortsatt er relativt i bedre stand enn andre økonomier med svakere BNP-vekst som eurosonen og Japan hvor sentralbanker har begrenset eller ingen plass for ekstra pengestimulering og i stedet søker støtte fra finanspolitikken som er en mer komplisert oppgave – spesielt i EU som er politisk splittet.

Med mindre en løsning blir funnet på de ovennevnte hensynene, kan derfor dollaren fortsette å møte oppsidepress ettersom dens viktigste motparter taper terreng. Likevel, fra et teknisk perspektiv, kan paret stoppe oppgangen på kort sikt før de går opp igjen da markedet ser ut til å handle i utkanten av det overkjøpte territoriet og litt under et sterkt motstandsområde.

En stenging over 103.80 kan generere ytterligere gevinster mot området 109.00-112.00. Ellers, skulle koronavirusutbruddet avta i EU og USA tidligere enn forventet, kan indeksen falle tilbake under 100.00 for å teste 94.00-96.00-regionen på nytt, mens brattere nedganger også kan teste 90.00-92.00-sonen på nytt.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler