Kanadiske arbeidsmarkeder fortsatte antagelig å se litt bedre ut i juli. Selv om den økningen i sysselsettingen på 400 1.4 vi regner med fortsatt vil la jobben telle rundt 1.2 millioner sammenlignet med februar-nivåene, selv etter de 11 millioner jobbene som ble lagt til i mai og juni. Arbeidskraftsdeltakelse fortsatte sannsynligvis også å rebound, men vi forventer fortsatt at veksten i jobb vil være nok til å presse ledigheten ned til (en fortsatt forhøyet) 12.3% fra XNUMX% i juni.

Statistisk Canadas foreløpige estimat er at den kanadiske BNP sank 40% uten enestående til en årlig rate i andre kvartal. Men ting så mindre dårlig ut mot slutten av kvartalet med produksjonen opp både i mai og juni - og vår egen sporing som antydet om noe oppside risikerer 5% økning i BNP som statistikkbyrået puttet inn for juni. Tidlig i juli har økonomiske data fortsatt sett litt bedre ut. Forbrukertilliten er fortsatt dempet, men krysset høyere i juli, og tidlige indikatorer fra data om kortutgifter antyder at husholdningenes utgifter i stor grad har holdt på tidligere gevinst hittil.

Industrisektoren viser tegn til å ta seg opp og utvinne tjenestesektoren til å forsinke

Neste ukes internasjonale handelsrapport fra juni skulle vise at både eksport og import øker - ledet av en tilbakesending i bilhandel som allerede er markert i tidlige produksjonsindustrier og foreløpige amerikanske internasjonale handelsnumre. Vi forventer at nettobalansen forverret seg noe i juni, men forbedringen av handelsstrømmene vil fremdeles være et positivt tegn for den sterkt handelsrelaterte industrisektoren.

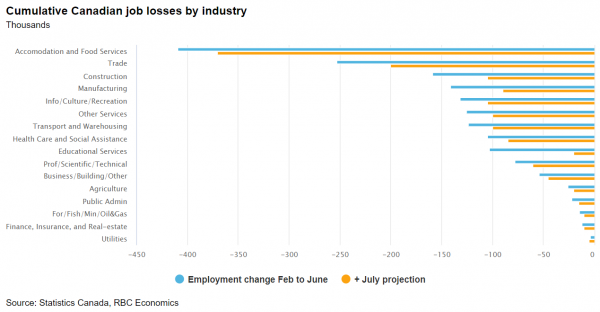

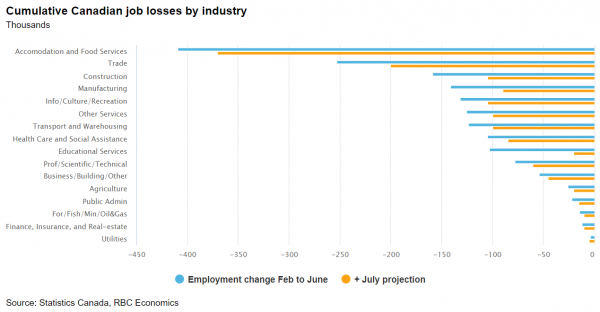

Fortsatt henger sysselsettingen i tjenesteytende næringer som overnatting og mat, så vel som detaljhandel, som hadde noen av de største fallene i arbeidsplasser i løpet av mars og april. Sysselsettingsnivået i overnattings- og mattjenester alene var fortsatt 400 XNUMX under februar-nivået i juni. Disse jobbene vil være trege med å komme tilbake så lenge husholdningene holder seg nærmere hjemmet. Mye av den tidlige utvinningen har vært drevet av en lettelse i virusinneslutningstiltak, og ytterligere marginale gevinster vil være vanskeligere å komme med.

Amerikansk økonomi forventet ikke å gå tilbake til andre kvartal, men platå i juli

Ting har vært mindre positivt sør for grensen der gjenoppblomstring i virussaker og fornyet inneslutningstiltak risikerer å stoppe den økonomiske bedringen. Virusspredning har sett litt mindre dårlig ut de siste dagene i hotspots som Florida og Texas, men er fremdeles forhøyet. Den amerikanske forbrukertilliten dyppet lavere i juli etter delvis rebounding i juni, og de første kravene til arbeidsløshet har økt de siste to ukene etter å ha falt i 15 uker i strekk.

Vi forventer fortsatt at den amerikanske økonomien vil vokse fra eksepsjonelt lave 2. kvartal nivåer i 3. kvartal, men i et lavere tempo enn normalt ville vært forventet basert på momentum i økonomiske data gjennom juni alene. Vi forventer at sysselsettingen økte med ytterligere 2.25 millioner i juli, men det vil fortsatt forlate stillingen ned mer enn 12 millioner fra februar.

Federal Reserve erkjente også et platå i bedringen i sin politiske kunngjøring uka før og nevnte mykgjøring i høyere frekvensdata, for eksempel kjøp av kredittkort og debetkort. Fed gjentok sin holdning for å holde politikken imøtekommende og rentene lave til "den er trygg på at økonomien har forvitret de siste hendelsene og er i rute for å oppnå sine maksimale sysselsettings- og prisstabilitetsmål."

Utløp av statlig støtte som øker risikoen for ulemper

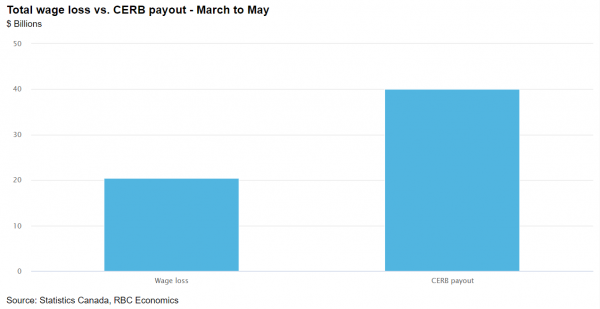

Mye av motstandskraften i husholdningenes forbruk både i USA og i utlandet har også vært takket være enestående statlige inntektsstøttetiltak for de som mister arbeidet. Etter vår opptelling var utbetalinger fra CERB-programmet alene i Canada omtrent det dobbelte av det totale lønnstapet gjennom slutten av mai, ifølge data utgitt den siste uken. Og USAs disponible inntekter økte med 9.2% i andre kvartal til tross for enestående tap av jobb.

Det kanadiske CERB-programmet er allerede utvidet, men programmet er fremdeles satt til å utløpe innen utgangen av september for tidlige søkere - og vi forventer at arbeidsmarkedene fremdeles vil være betydelig svake fra et historisk perspektiv på det tidspunktet. I USA pågår arbeidet med å få en ny runde med stimulansutgifter gjennom kongressen, selv om eksepsjonell inntektsstøtte er satt til å utløpe. Risikoen for at svakhet i arbeidsmarkedet overskrider statlige støttetiltak, legger ytterligere risiko for husholdningenes økonomi og utgifter senere på året, og blir mer og mer relevant. Til slutt forventer vi at veksten i etterspørselen vil avta, noe som gir betydelig slakk økonomi og aktivitet langt under året før for resten av 2020.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler