Forex-markedene ble blandet i den asiatiske økten i dag ettersom økningen fra vaksinen mot koronavirus bleknet raskt. Stengningen av amerikanske aksjer over natten var ganske skuffende og DOW endte opp bare 2.95 %. NASDAQ har faktisk avsluttet med -1.53 % tap. I valutamarkedene prøver yenen å komme seg, men momentumet er relativt svakt. Amerikanske og kanadiske dollar er for tiden de svakere, mens Sterling og Kiwi er faste.

Teknisk sett har utviklingen i dollar vært positiv denne uken med hjelp fra stigende statsrenter. USD/JPYs brudd på 105.34 motstand antyder kortsiktig bunn. Likevel trenger Dollar fortsatt å overvinne tilsvarende motstand ved 0.9207 i USD/CHF. Videre må 1.1791 mindre støtte i EUR/USD, 1.3092 mindre støtte i GBP/USD og 0.7221 mindre støtte tas ut for å bryte kortsiktig bullishness i parene. Når det gjelder aksjer, må 11394.20 i NASDAQ, den øvre siden av det første gapet, forsvares godt for å opprettholde en bullishness på kort sikt. Pause vil være et tidlig tegn på en bearishness-utvikling.

I Asia er for tiden Nikkei opp 0.47 %. Hong Kong HSI er opp 0.80 %. Kina Shanghai SSE er ned -0.19%. Singapore Strait Times er opp 2.66 prosent. Japans 10-års JGB-yield er opp 0.0194 til 0.038. Over natten steg DOW 2.95 % for å stenge på 29157.97, etter å ha slått så høyt som 29933.83. S&P 500 steg 1.17 prosent. NASDAQ falt -1.53%. 10-års yield lukket opp 0.138 på 0.958, knapt over 0.957 nøkkelmotstand.

Fed Kaplan: Coronavirus-trender er i feil retning

Dallas Fed-president Robert Kaplan advarte om at "trendene er i feil retning" angående koronavirustrender. Han forventer fortsatt at økonomien vil være rundt -2.5 % mindre ved årsslutt, sammenlignet med fjoråret. Veksten forventes å bli rundt 3.5 % neste år. Økende spredning av koronaviruset kan imidlertid trekke ned veksten i år og tidlig neste år.

Separat sa Cleveland Fed-president Loretta Mester at Fed-leder Jerome Powell vil diskutere med finansdepartementet for å avgjøre om nødlånsprogrammene skal forlenges utover slutten av året. Men etter hennes syn, "men etter mitt syn, hvis det var meg, ville jeg utvidet dem alle," sa Mester. "Det faktum at de eksisterer gir tillit til markedene."

Japan vurderer en ny stimulanspakke som tiltrekker seg private investeringer

Japans økonomiminister Yasutoshi Nishimura sa at kabinettet er instruert av statsminister Yoshihide Suga om å sette sammen en ny stimuleringspakke så snart som mulig. Spesielt sa Nishimura, "vi vil vurdere offentlige utgifter som vil tiltrekke private investeringer." Tiltakene vil også fokusere på overgang til et "grønt samfunn". Størrelsen på den nye pakken er foreløpig ikke bestemt ennå.

Finansminister Taro Aso sa at tempoet i utvinningen i privat etterspørsel var raskt, som sett i bilsektoren.

Utgitt fra Japan økte bankutlån med 6.2 % på årsbasis i oktober, over forventningene på 5.6 % på årsbasis. Overskuddet på driftsbalansen ble redusert til JPY 1.35T, under forventningen på JPY 1.79T.

Australia NABs forretningstillit hoppet til 5, men er fortsatt skjør

Australia NAB Business Confidence hoppet og ble positiv til 5 i oktober, opp fra septembers -4. Det er også den høyeste målingen siden midten av 2019. Forretningstilliten registrerte bare en liten forbedring fra 0 til 1. Ser vi på noen detaljer, steg handelsforholdene fra 4 til 8. Lønnsomheten steg fra 1 til 4. Men sysselsettingen forble negativ, tikket høyere fra -6 til -5.

NAB sa: "Undersøkelsen fortsetter å vise at økonomien har tatt seg opp etter det kraftige fallet i aktiviteten i H1 2020 og vil sannsynligvis fortsette å komme seg etter hvert som økonomien åpner seg igjen. Imidlertid vil det sannsynligvis ta litt tid før aktiviteten kommer seg helt tilbake, med kapasitetsutnyttelse gjenopprettet og rørledningen etterfylles. Forbedringen i selvtillit er oppmuntrende, men forblir skjør, og den vil sannsynligvis forbli slik til en vaksine er tilgjengelig. I mellomtiden vil tillit være en viktig faktor for hvor raskt bedrifter øker sysselsettingen og investeringskostnadene etter hvert som etterspørselen normaliseres.»

Ser framover

UK jobbdata og Tyskland ZEW økonomisk sentiment vil være hovedfokusene i den europeiske sesjonen. Frankrike og Italia vil frigi industriproduksjon. Den amerikanske økonomiske kalenderen er fortsatt tom i dag.

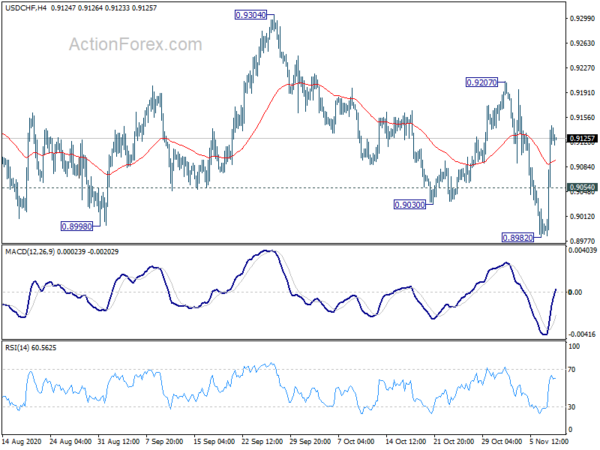

USD / CHF Daily Outlook

Daglig sving: (S1) 0.9035; (P) 0.9089; (R1) 0.9194; Mer…

USD/CHFs sterke brudd på 0.9082 mindre motstand antyder kortsiktig bunn på 0.8982, etter å ha brutt 0.8998 støtte. Intraday bias er snudd tilbake til oppsiden for 0.9027 motstand. Avgjørende brudd ville være et tidlig tegn på bullish reversering og mål 0.9304 motstand for bekreftelse. På nedsiden, under 0.9054 vil mindre støtte snu bias tilbake til nedsiden for 0.8982 lav i stedet.

På det større bildet blir nedgang fra 1.0237 sett på som den tredje delen av mønsteret fra 1.0342 (2016 høy). Det er ikke noe tydelig tegn på fullføring ennå. Ved gjenopptakelse vil neste mål være 138.2% projeksjon på 1.0342 til 0.9186 fra 1.0237 til 0.8639. Likevel vil sterkt brudd på 0.9304 motstand være et tidlig tegn på trend reversering og vri fokus tilbake til 0.9901 nøkkel motstand for bekreftelse.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Banklån Y / Y okt | 6.20% | 5.60% | 6.40% | |

| 23:50 | JPY | Nåværende konto (JPY) september | 1.35T | 1.79T | 1.65T | 1.66T |

| 0:01 | GBP | BRC Retail Sales Monitor Y / Y Okt | 5.20% | 6.10% | ||

| 0:30 | AUD | NAB Business Confidence okt | 5 | -4 | ||

| 0:30 | AUD | NAB forretningsbetingelser okt | 1 | 0 | ||

| 1:30 | CNY | PPI Y / Y Okt | -2.10% | -2.00% | -2.10% | |

| 1:30 | CNY | KPI Y / Y Okt | 0.50% | 0.80% | 1.70% | |

| 5:00 | JPY | Eco Watchers Survey: Nåværende okt | 54.5 | 50.9 | 49.3 | |

| 7:00 | GBP | Fordringshaver Count Change okt | 78.8K | 28.0K | ||

| 7:00 | GBP | Kandidat Count Rate Oct | 7.60% | |||

| 7:00 | GBP | ILO arbeidsledighet (3M) sep | 4.80% | 4.50% | ||

| 7:00 | GBP | Gjennomsnittlige inntekter eksklusive bonus 3M / Y september | 1.50% | 0.80% | ||

| 7:00 | GBP | Gjennomsnittlige inntekter inkludert bonus 3M / Y september | 1.00% | 0.00% | ||

| 7:45 | EUR | Frankrike Industrial Output M / M Sep | 0.30% | 1.30% | ||

| 9:00 | EUR | Italia Industrial Output M / M Sep. | -1.10% | 7.70% | ||

| 10:00 | EUR | Tyskland ZEW Economic Sentiment nov | 40 | 56.1 | ||

| 10:00 | EUR | Tyskland ZEW Nåværende situasjon nov | -65 | -59.5 | ||

| 10:00 | EUR | Eurozone ZEW Økonomisk sentiment Nov | 43.3 | 52.3 | ||

| 11:00 | USD | NFIB Business Optimism Index Okt | 104.3 | 104 |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler