Markedene vil gå i høygir den kommende uken ettersom en proppfull timeplan ser ut til å injisere mye spenning før handelsmenn forsvinner for høytiden. Federal Reserve vil være hovedoppskriften i uken ettersom det er mange spekulasjoner om hvorvidt flere stimulanser er på vei. Men det er mindre usikkerhet rundt SNB-, Bank of England- og Bank of Japan-møtene ettersom et stort skifte i politikken ikke er forventet fra noen av dem. Skulle sentralbankfolk ikke produsere mye fyrverkeri, kan de foreløpige PMI-avlesningene for desember sette tonen for resten av måneden. Investorer bør imidlertid også være i beredskap for eventuelle oppdateringer fra de utstrakte amerikanske stimulansene og brexit-forhandlingene, som kan avsluttes i løpet av de kommende dagene.

Kan Fed virkelig gjøre mer?

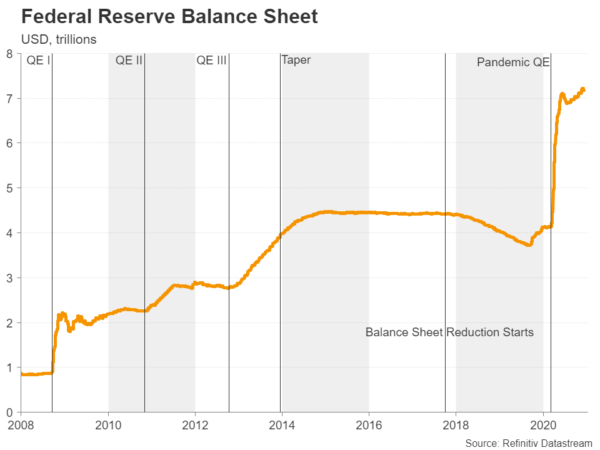

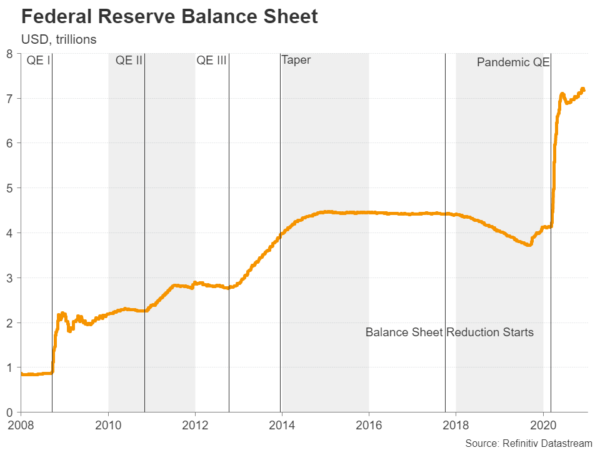

En rasende pandemi, en avtagende bedring og en dødgang i finanspolitikken har stadig lagt press på Fed etter valget for å pumpe ytterligere stimulans inn i den amerikanske økonomien. Men selv om det har vært de vanlige sterke forsikringene fra beslutningstakere om at de er klare til å handle hvis det er nødvendig, har det vært få tegn på at de vil støtte å øke tempoet for kjøp av eiendeler over dagens tak på 120 milliarder dollar per måned.

Med samtaler i kongressen om et nytt lovforslag om viruslindring og en forestående endring i finansdepartementet, som er i ferd med å bli ledet av tidligere sentralbanksjef Janet Yellen, kan politikere foretrekke å vente en stund til før de tar en avgjørelse om de skal styrke sine obligasjonskjøp. I stedet vil Fed sannsynligvis utvide noen av sine nødutlånsfasiliteter som snart skal utløpe og muligens oppdatere sin veiledning fremover.

Det siste er det som kan sette markedene i brann og torpedere den amerikanske dollaren hvis Powell & Co. signaliserer en forlenget varighet på kjøp av eiendeler med et skifte mot obligasjoner med lengre datering. Dollaren har allerede vært under tungt salgspress etter gjennombruddet av en vaksine mot Covid-19, og en duevis fremadrettet veiledning kan være like kraftig som å kunngjøre en utvidet plan for obligasjonskjøp.

Med alle øyne rettet mot Fed, er det usannsynlig at økonomiske indikatorer fra USA neste uke vil være spesielt bevegelige i markedet. Empire State-produksjonsindeksen for desember vil starte ukens datasperring på tirsdag sammen med tall for industriproduksjon. Onsdag, november detaljsalg og flash PMI fra IHS Markit vil holde tradere opptatt før Feds beslutning senere på dagen. Byggetillatelser og boligstart vil bli overvåket på torsdag sammen med Philly Feds produksjonsmåler.

Bank of Japan vil utvide nødprogrammene

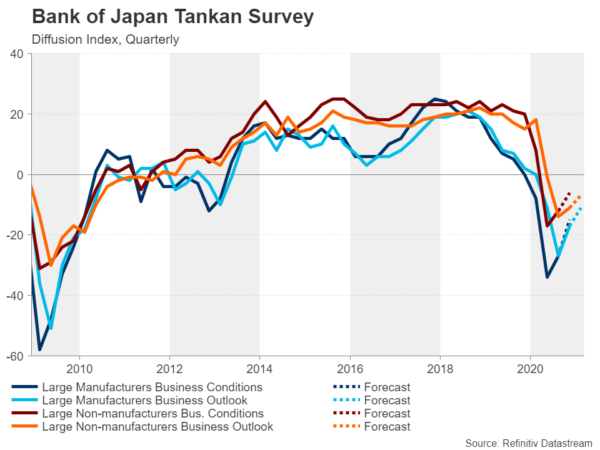

En annen sentralbank som er klar til å beholde nødlånsfasilitetene som ble introdusert ved begynnelsen av pandemien utover den opprinnelige utløpsdatoen, er Bank of Japan. Som andre land står Japan for tiden overfor en ny og enda større bølge av virusutbruddet, så det er liten tvil om at BoJs nødstiltak ikke vil bli utvidet utover mars 2021. Men når det gjelder andre retningslinjer, er det ikke mye mer BoJ kan gjøre. Den negative rentepolitikken har vært en katastrofe og er "negativ" i alle unntatt navn, da bare en liten del av kommersielle bankers reserver for tiden er underlagt negative renter etter flere justeringer.

Når det gjelder kjøp av aktiva, er Bank of Japan nå ikke bare den største eieren av statsobligasjoner, men er også landets største eier av aksjer gjennom sine ETF-kjøp, og det er derfor svært lite handlingsrom på dette politikkområdet. Imidlertid kan BoJ være ute av kroken nå som en vaksine er inne i bildet, for ikke å nevne at den japanske regjeringen nylig kunngjorde enda mer finanspolitisk stimulans for å øke økonomien.

Den kvartalsvise Tankan-undersøkelsen som kommer på mandag kan peke på optimisme som allerede er på vei opp blant bedrifter, mens flash-PMI for industrien på onsdag kan vise ytterligere bedring for sektoren i desember. Handelsdata for november er også ute på onsdag, og på fredag vil KPI-tall for samme måned gå foran BoJ-beslutningen.

Brexit for å overskygge BoE og den travle britiske kalenderen

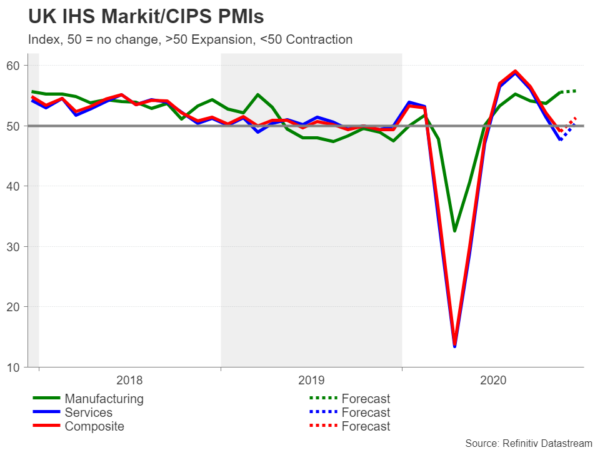

Det vil ikke mangle på viktige risikohendelser i Storbritannia i løpet av de neste syv dagene, siden bortsett fra Bank of Englands politiske møte på torsdag, er det en rekke økonomiske utgivelser på agendaen. De siste jobbtallene er først ute på tirsdag, etterfulgt av inflasjonstall og flash-PMI-er for desember på onsdag, med detaljsalg på fredag. Flash-PMI-utskriftene vil sannsynligvis tiltrekke seg mest oppmerksomhet, da de vil gi et glimt av i hvilken grad forretningsaktiviteten vender tilbake etter at Englands lockdown ble avsluttet i begynnelsen av desember.

Politikere kan bli fristet til å slå en mer dueaktig tone på torsdagens politiske møte hvis dataene er overveldende svake, men i det store og hele forventes ikke BoE å bevege seg igjen før om minst noen måneder, etter å ha økt QE-programmet sitt tilbake i November.

Ingen av de ovennevnte vil imidlertid være fokuspunktet for pundet når Brexit-samtalene halter videre. Storbritannias statsminister Boris Johnson og EU-kommisjonens president Ursula von der Leyen har blitt enige om å fortsette forhandlingene minst til søndag. Hvis det ikke gjøres nok fremskritt til da, kan Johnson bestemme seg for å avslutte samtalene og sette Storbritannia på veien til en kaotisk uttreden fra EU. Pundet har så langt virket overraskende motstandsdyktig i møte med økende risiko uten avtale, men kan synke mer betydelig hvis et slikt scenario blir realitet.

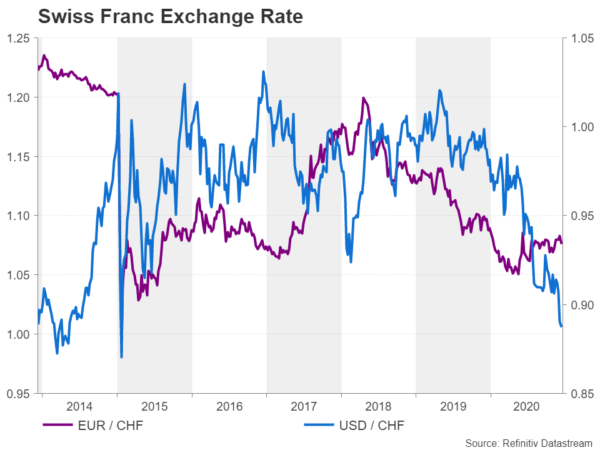

SNBs valutakurskamp på to fronter

Sist, men ikke minst, er den sveitsiske nasjonalbanken den andre store sentralbanken som skal holde årets siste politiske møte i neste uke. Banken forventer ingen endring i politikken torsdag. Men som vi har forventet av styreleder Thomas Jordan, vil hans valg av ord for å beskrive valutakursen bli fulgt veldig nøye.

Den sveitsiske francen ser ut til å ha stabilisert seg betraktelig mot euroen, og holdt seg under toppene i mai da den nådde fem års høyder, ettersom den felles valutaen gjenvinner en viss styrke. Imidlertid har SNB en ny hodepine nå ettersom den amerikanske dollaren fortsetter å stupe mot den sikre havn-francen, og falt til det laveste siden januar 2015 den siste uken. Selv om dollar/franc-kursen ikke er like viktig som euro/franc-kursen, er omfanget av dollarens fall betydelig og kan berettige inngripen fra sentralbanken. Problemet her er imidlertid at det amerikanske finansdepartementet ikke er så vennlig mot valutaintervensjon, og det kan få konsekvenser for SNB dersom det skulle bestemme seg for å følge en slik politikk.

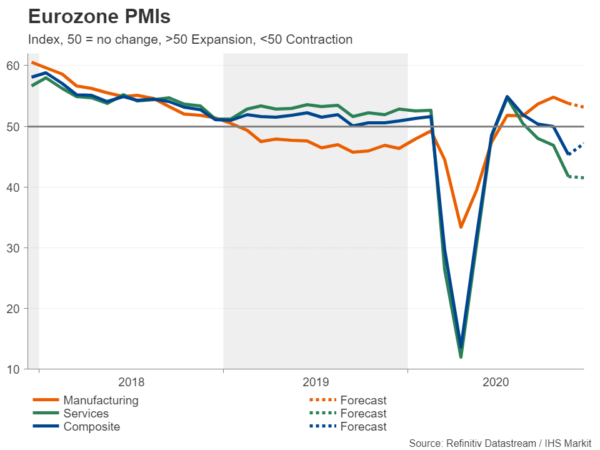

Eurosonens PMI-er til moderat bedring

Ettersom flere europeiske land lemper på noen av virusrestriksjonene sine etter delvise nedstengninger i november, forventes den økonomiske aktiviteten å ha kommet seg noe i første halvdel av desember. Flash-utgivelsene for produksjon, tjenester og sammensatte PMI-er kommer alle på onsdag og kan gi euroen et lite løft hvis de peker på bedre forhold for bedrifter.

Men selv om PMI-ene antyder at oppgangen var svak, er det kanskje ikke nok til å ødelegge euroens bullish løp, ettersom fremtiden er lys etter at Den europeiske sentralbanken nettopp annonserte ekstra stimulans og EU-ledere til slutt meldte seg på virusredningsfondet. En større fare for valutaen er et Brexit-utfall uten avtale, eller at den amerikanske kongressen ikke klarer å vedta en finanspolitisk stimuleringspakke før den utsettes for året, da disse ville anspore til risikoaversjon, og presse dollaren høyere.

Andre bemerkelsesverdige data fra euroområdet inkluderer de endelige inflasjonsavlesningene for november på torsdag og Tysklands Ifo-forretningsundersøkelse på fredag.

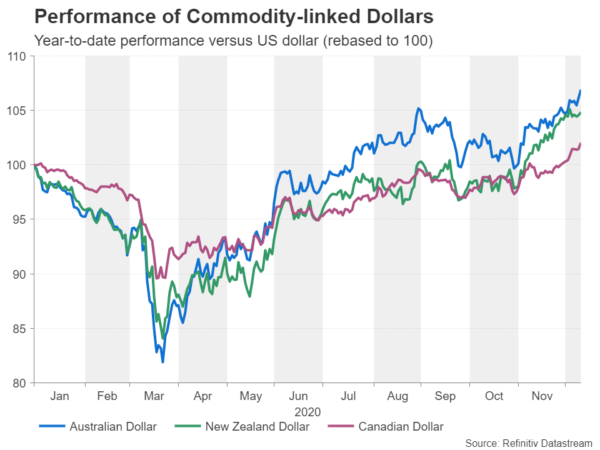

Ingen stopp for aussie, kiwi og loonie

Brexit-problemer har gitt et lite slag for euroens og pundets rally, men den australske, newzealandske og kanadiske dollaren har opprettholdt sin oppgående trend ettersom den generelle stemningen i markedene har holdt seg positiv. Mer spesifikt stiger råvareprisene, som for kobber, jernmalm og råolje, på bakgrunn av de mer optimistiske globale vekstutsiktene for andre halvdel av neste år når vaksiner anslås å nå massene.

Derfor forsvinner utsiktene for ytterligere monetære lettelser i disse landene raskt, og de innkommende dataene i løpet av de neste månedene vil sannsynligvis ikke ha særlig varig innvirkning på deres respektive valutaer.

Likevel vil kortsiktige handelsmenn kanskje holde øye med Australias sysselsettingsrapport torsdag, Canadas inflasjon og detaljsalgstall på henholdsvis onsdag og fredag, og New Zealands BNP-tall for tredje kvartal torsdag. I tillegg kan de månedlige utskriftene av kinesisk industriproduksjon og detaljsalg på tirsdag påvirke hvilken vei risikosentimentet svinger.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler