Med president Biden nå i embetet, vil markedene være på vakt for eventuelle kommentarer fra amerikanske senatorer om hvorvidt de vil støtte den massive stimulansen han foreslo. En tøff forhandlingskamp kan føre til at det endelige forslaget blir vannet ut. Federal Reserve vil også møtes. Ingen politikkendringer er på menyen, så styreleder Powell vil sannsynligvis bekrefte at det er for tidlig å diskutere nedtrapping. Det er også et blitz med økonomiske data, inkludert BNP for fjerde kvartal fra Amerika og Tyskland, mens det meste av teknologikomplekset vil rapportere inntjening.

Ny politisk daggry, samme handelshåndbok?

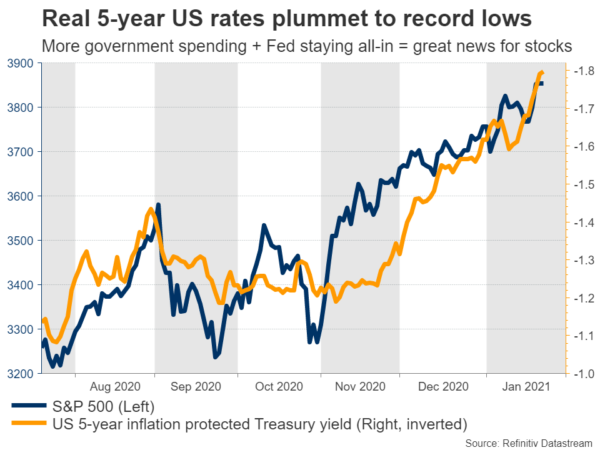

Bidens innvielsesuke var en ganske fest for globale markeder. Aksjer nådde nye rekordhøyder, med tungvektere i teknologien i spissen, mens den defensive dollaren trakk seg tilbake midt i den muntre stemningen. Med forventningene til en massiv utgiftspakke som stiger høyt og Fed-sjefen bekrefter at sentralbanken hans vil holde foten på QE-gassen, er realrentene på statskassen tilbake på vei ned.

Markedene ser frem til en periode der veksten og inflasjonen begynner å akselerere, men Fed holder renten på gulvet, og holder ekte priser dypt negative. I sin tur er negative realrenter en velsignelse for de fleste eiendeler, spesielt aksjer og gull. Hvis obligasjoner er negativt-avkastende eiendeler, er alt som gir positiv avkastning plutselig attraktivt.

Kan euforien fortsette? Mest sannsynlig. Amerika er i ferd med å gå på en føderal utgiftsspree, vaksiner rulles ut, sentralbanker er all-in, og Biden-administrasjonen vil sannsynligvis slippe løs enda mer utgifter hvis utvinningen treffer noen fartshumper. Det er et strålende miljø for amerikanske aksjer, og til syvende og sist også for dollaren.

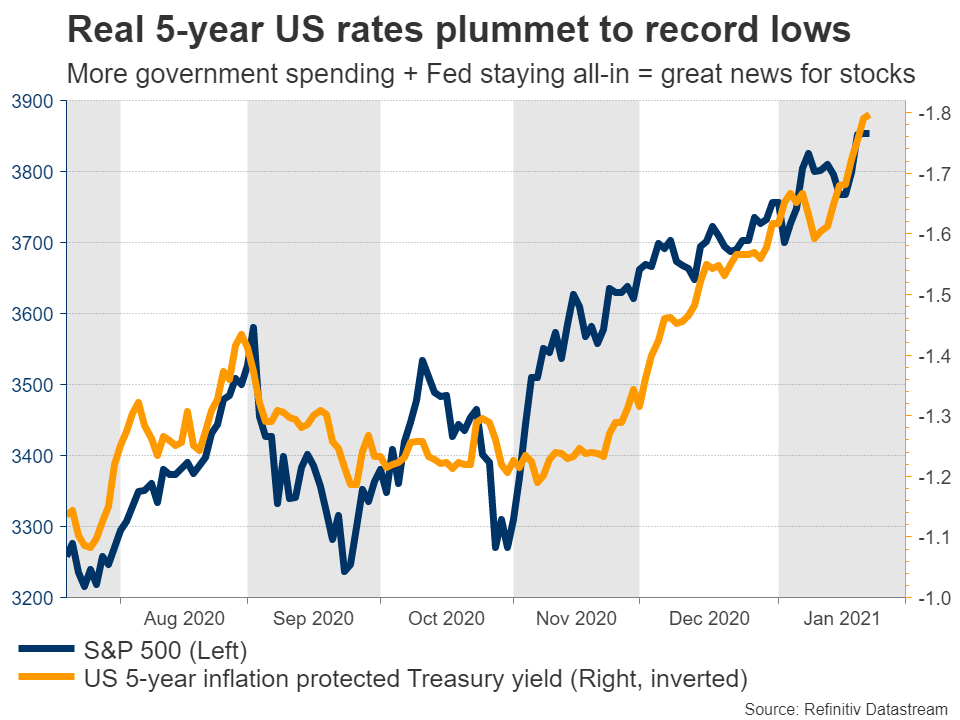

Fed ønsker ikke engang å diskutere QE-nedtrapping så tidlig, men ved midten av året kan det være en annen historie. Viseformann Clarida holdt døren åpen for nedtrapping til å begynne tidlig i 2022, og markedene kunne begynne å prise dette inn mye tidligere. I mellomtiden er Europa fortsatt i en hard lockdown, ligger langt bak USA i vaksinasjonskappløpet, økonomien vil lide av en dobbelt-dip-resesjon, og det er heller ikke noen imponerende stimulanser i vente. Hvis ECB noen gang normaliserer seg, vil det gå år etter Fed.

Derfor ser den langsiktige risikoen rundt euro/dollar ut til nedsiden. Men det er den større fortellingen. Foreløpig kan andre elementer drive prishandlingen. Vil Biden klare å presse en pakke på 1.9 billioner dollar gjennom Kongressen, eller vil forslaget bli utvannet mot 1 billion dollar for å få republikansk støtte? Eventuelle kommentarer fra de ulike senatorene i de kommende dagene vil være avgjørende.

Fed møter Powell for å presse tilbake på nedtrapping av QE

Hovedbegivenheten vil være Fed-møtet på onsdag. Det er ikke noe rom for politiske endringer, og siden dette er et av de mindre møtene uten nye økonomiske prognoser, vil enhver markedsreaksjon komme ned til styreleder Powells kommentarer.

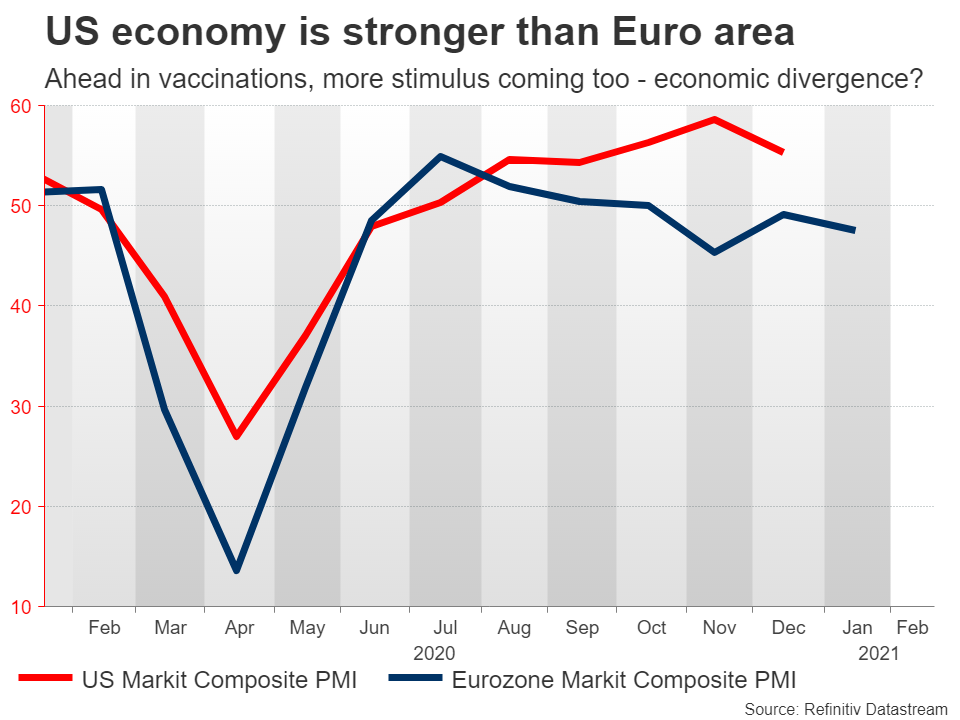

Fed har etterlyst flere offentlige utgifter en stund, så Powell vil sannsynligvis være begeistret over den siste utviklingen. Men han kan ikke virke så glad. Han og andre høytstående Fed-tjenestemenn har nylig presset tilbake på ideen om at sterkere økonomiske utsikter innebærer at Fed kan begynne å redusere QE-dosen snart, og han vil sannsynligvis bekrefte denne meldingen.

Et løfte om at Fed vil forbli ultra-aggressiv gjennom hele 2021 vil argumentere for en tilbakegang i dollaren og et nytt løft i aksjer, men slike reaksjoner vil sannsynligvis være små ettersom investorene allerede vet dette mye. I stedet kan hovedvariabelen være hvordan kongressens stimulanskamp går.

Det er også en flom av data. Varige varer for desember vil bli utgitt noen timer før Fed-beslutningen, mens det første anslaget på BNP for 4. kvartal er ute torsdag. Prognoser peker på en årlig økning på 4.4 %, mens Atlanta Fed GDPNow-modellen antyder en utskrift på 7.4 %, så det kan være rom for en positiv overraskelse. På fredag vil data om personinntekt og forbruk, sammen med kjerne-PCE-prisindeksen for desember, treffe markedene.

Tysk vekst, sysselsetting i Storbritannia og vaksinasjoner

I Europa vil høydepunktet være Tysklands BNP for 4. kvartal fredag. Midt i en pågående nedstengning, gikk trolig økonomien tilbake i siste kvartal, noe som ble støttet av Markit PMI-undersøkelsen for desember. Og utsiktene for Q1 ser heller ikke lyse ut, tatt i betraktning at nasjonens lockdown vil fortsette til midten av februar.

Et negativt trykk kan forsterke fortellingen om økonomisk divergens mellom Europa og Amerika, spesielt siden de fleste økonomier i eurosonen sannsynligvis vil klare seg enda dårligere enn Tyskland, som utløste kraftig finanspolitisk stimulans og hadde litt mer "avslappede" nedleggelsesregler. Nasjonens Ifo-bedriftsundersøkelse for januar vil også bli utgitt mandag, i forkant av månedlige inflasjonsdata på torsdag.

For å bli i Europa, kommer Storbritannias jobbrapport for november på tirsdag. Den fanger opp perioden da nedstengningsreglene ble strammet inn, så sjansene for et tilbakeslag virker store. Markedene vil imidlertid trolig se på dette som gamle nyheter. Enhver reaksjon i pundet er usannsynlig.

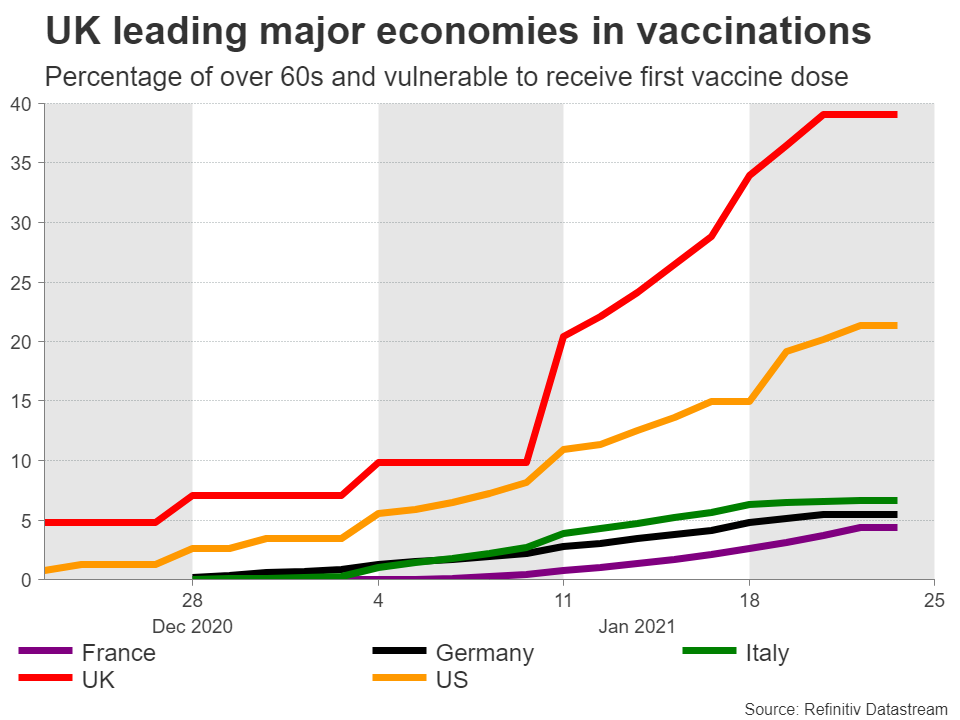

I stedet ligger sterlings formuer hos vaksinasjonskampanjen. Investorer har blitt begeistret i det siste mens Storbritannia leder G10-pakken i vaksinasjonskappløpet, noe som vekker håp om at det kan være den første store økonomien som beseirer viruset fullstendig. Hvis dette robuste immuniseringstempoet opprettholdes, kan det være bedre dager i vente for pundet, som allerede handles nær flere måneders høyder.

Den viktigste nedsiderisikoen er en potensiell selskapsskatteøkning i Storbritannias marsbudsjett. Å heve skattene midt i en krise ville være katastrofalt, så det er usannsynlig at statskassen vil gå videre med dette, men det er fortsatt noe å se på.

Australske og kanadiske data, sammen med teknologiinntekter

I råvarevalutaspekteret er Australias inflasjonsstatistikk for fjerde kvartal ute på onsdag, foran Canadas månedlige BNP-utskrift for november på fredag. Med verken RBA eller BoC forventet å gjøre noen politiske grep, ligger skjebnen til begge valutaene hovedsakelig med global risikosentiment og råvarepriser.

Endelig fyrer inntjeningssesongen i gang med Apple, Microsoft, Facebook, Tesla og mange andre som gir ut sine kvartalsresultater. Disse gigantene har massiv vekt i indekser som S&P 500, så resultatene deres kan påvirke ikke bare deres egne aksjer, men også det bredere markedet. Og siden dollaren har en tendens til å bevege seg i motsatt retning av aksjer i dag, kunne etterskjelvene merkes i valuta også.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler