Dollar er tilbake i utsalgsmodus i begynnelsen av USAs økt etter litt dårligere tall enn arbeidsløse. Selv om Yen i skrivende stund underpresterer mildt. På den annen side er kjøpsfokus tilbake på råvarevalutaer i dag. Australske dollar fører andre høyere. Europeiske hovedfag er generelt blandet. Europeiske indekser er blandet for nå mens amerikanske futures peker til bare litt høyere topp. Handel kan være relativt dempet.

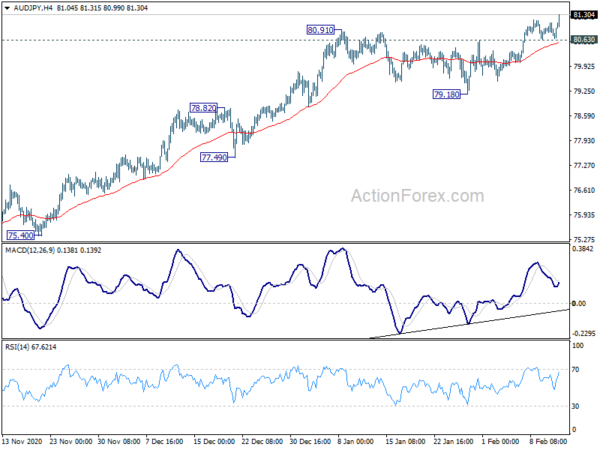

Teknisk sett leder AUD / JPY for øyeblikket andre råvarekryss, og gjenopptar nærtidsrally etter korte konsolideringer. Ytterligere økning forventes nå så lenge 80.63 mindre støtte holder, for 61.8% anslag på 59.89 til 78.46 fra 73.13 ved 84.60. Øynene vil også være på 82.69 midlertidig topp i CAD / JPY og 76.12 midlertidig topp i NZD / JPY.

I Europa er FTSE for tiden flat. DAX er opp 0.70%. CAC er opp 0.05%. Tysklands 10-årige avkastning er nede -0.027 til -0.462. Tidligere i Asia steg Nikkei med 0.19%. Hong Kong HSI steg 0.45%. China Shanghai SSE steg 1.43%. Singapore Strait Times falt -0.01%. Japans 10-årige JGB-avkastning steg 0.0096 til 0.080.

Amerikanske opprinnelige arbeidsløse krav falt til 793 4.55, og fortsatte krav falt til XNUMX millioner

Amerikanske første arbeidsløse krav falt -19k til 793k i uken som endte 6. februar, over forventning på 775k. Fire ukers glidende gjennomsnitt av opprinnelige krav falt 33.5 823 til XNUMX XNUMX.

Fortsatte skader falt -145 4545 til 30 158 i uken som endte 4749. januar. Fire ukers glidende gjennomsnitt av fortsatte skader falt -XNUMX XNUMX til XNUMX tusen.

EU-kommisjonen forventer at økonomien vil komme tilbake til nivået før krisen tidligere

I den økonomiske prognosen for vinteren 2021 nedjusterte EU-kommisjonen vekstprognosen 2021 for EU til 3.7% (fra høstens 4.1%) og eurosonen til 3.8% (fra 4.2%. Men den oppgraderte vekstprognosen for 2022 for EU til 3.9% (fra 3.0%) og eurosonen til 3.8% (fra 3.0%).

Eurosonen og EU-økonomiene forventes nå å nå nivåer før krisen "tidligere enn forventet" høsten, "hovedsakelig på grunn av det sterkere enn forventede vekstmomentet som ble anslått i andre halvdel av 2021 og i 2022.". Veksten er "satt til å gjenopptas om våren og samle fart om sommeren etter hvert som vaksinasjonsprogrammene skrider frem og inneslutningstiltak gradvis letter." Inflasjonen er imidlertid satt til å forbli dempet.

Valdis Dombrovskis, konserndirektør for en økonomi som fungerer for mennesker, sa: ”Dagens prognose gir virkelig håp i en tid med stor usikkerhet for oss alle. Den solide forventede veksten i andre halvdel av året viser veldig tydelig at vi vender hjørnet for å overvinne denne krisen. ”

Paolo Gentiloni, kommisjonær for økonomi sa: “Europeerne lever gjennom utfordrende tider. Vi forblir i det smertefulle grepet av pandemien, dens sosiale og økonomiske konsekvenser altfor tydelige. Likevel er det endelig lys ved enden av tunnelen. Ettersom stadig flere blir vaksinert i løpet av de kommende månedene, bør en lettelse av inneslutningstiltak muliggjøre en styrket oppgang over våren og sommeren.

ECB Villeroy: Grønn sentralbankaksjon handler ikke om lettelse

ECBs styremedlem Francois Villeroy de Galhau sa at han foreslo å "avkarbonisere ECBs balanse med en pragmatisk, progressiv og målrettet tilnærming til alle bedriftens eiendeler, enten de holdes på sentralbankens balanse som kjøp eller som sikkerhet."

Villeroy bemerket at den stagflasjonære naturen til klimaendringene var grunnen til å ta det i betraktning. Det kan utfordre mandatet til prisstabilitet ved å presse prisene opp mens man veier på økonomien.

Skjønt, bemerket han også, "en grønnere handling av sentralbanken handler ikke om ytterligere lettelse av pengepolitikken, men om kalibrering av verktøyene våre".

RBA Harper: Fortsatt rikelig med overkapasitet i økonomien

RBA-styremedlem Ian Harper sa at det "fortsatt er mye overkapasitet i økonomien". Tendensen til monetær stimulans til å produsere en eiendomsprisboble er "langt unna der vi nå er på vei". Politiske beslutningstakere ønsket virkelig at eiendomsprisene skulle øke for å øke investeringene. Harper la til: "Banken kan fortsette å kjøpe obligasjoner så lenge den vil, det er ingen hindring for det."

"De nylige endringene Fed har gjort, vel som var å bringe dem opp til der vi er i utgangspunktet," sa han. "Vi har aldri religiøst eller stivt tolket tidsrammen vi vil søke om at inflasjonen skal være innenfor målbåndet."

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 1.2103; (P) 1.2124; (R1) 1.2138; Mer…

Intradag-bias i EUR / USD er fortsatt på oppsiden for 1.2188 motstand. Som nevnt tidligere, skulle korrigerende fall fra 1.2348 ha fullført med tre bølger ned til 1.1951. Brudd på 1.2188 motstand vil gi en ny prøve på 1.2348 høy. På baksiden vil under 1.2087 mindre støtte dempe dette bullish tilfellet og slå intradag bias nøytral først.

I det større bildet blir stigning fra 1.0635 sett på som den tredje delen av mønsteret fra 1.0339 (2017 lav). Ytterligere rally kan sees til klyngemotstand ved 1.2555 neste, (38.2% retracement av 1.6039 til 1.0339 ved 1.2516). Dette vil forbli den favoriserte saken så lenge 1.1602-støtten holder. Vi vil bli varslet om toppskilt rundt 1.2516 / 55. Men vedvarende pause der vil medføre langsiktige bullish implikasjoner.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 00:00 | AUD | Forbrukerinflasjon Forventninger feb | 3.70% | 3.40% | ||

| 13:30 | USD | Opprinnelige arbeidsløse krav (5. februar) | 793K | 775K | 779K | 812K |

| 15:30 | USD | Naturgassoppbevaring | -180B | -192B |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler