Globale statsrenter ble mildt sagt mildere denne uken, noe som hjalp til å komme seg i amerikanske og europeiske aksjer i går. Men den positive følelsen gjenspeiles ikke så mye i den asiatiske økten i dag så langt. Selloff i sveitsiske franc og yen, og i mindre grad euro, ser ut til å avta. Men disse tre forblir generelt svake. Dollar prøver å utvide sin rebound, men sliter med å få fart mot råvarevalutaer. Australske dollar er stødige etter uinspirerende RBA-uttalelse.

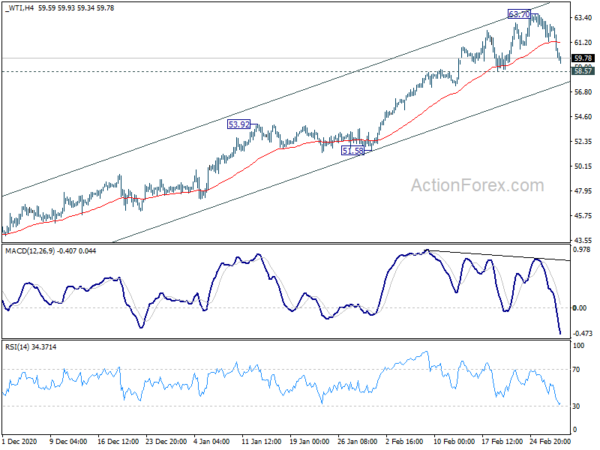

Teknisk sett ser WTI råolje ut til å miste mye oppside fremfor 65.43 nøkkelmotstand. Fokus er tilbake på 58.57 støtte, og pause bør i det minste bekrefte starten på en korreksjon på kort sikt. Det kan trekke ned den kanadiske dollaren så vel som de samlede risikomarkedene. Tilsvarende, i dette tilfellet, kan vi se CAD / JPY slippe gjennom 83.18 støtte for å starte en korreksjon på kort sikt også.

I Asia er Nikkei for øyeblikket nede -0.55%. Hong Kong HSI er nede -0.66%. China Shanghai SSE er nede -0.99%. Singapore Strait Times er opp 0.26%. Japans 10-årige JGB-avkastning er nede -0.0189 til 0.138. Over natten steg DOW med 1.95%. S&P 500 steg med 2.38%. NASDAQ steg 3.01%. 10-års avkastning falt -0.014 til 1.446.

RBA står klapp, utvinning sterkere enn tidligere forventet

RBA la pengepolitikken uendret som forventet. Kontantrente og 3-årig rentemål holdes på 0.10%. Parameter for Term Funding Facility og kjøpsprogrammet for statsobligasjoner holdes også uendret. Sentralbanken holder også løftet om å "opprettholde svært støttende monetære forhold til målene er oppnådd". Vilkårene for å øke kontantrenten forventes ikke å være oppfylt ”tidligst i 2024”.

Obligasjonskjøpene ble "videreført denne uken for å hjelpe markedet med å fungere smidig". Det er kjøpt en kumulativ AUD 74B av statsobligasjoner under det opprinnelige AUD 100B-programmet. Ytterligere AUD 100B vil bli kjøpt etter at det nåværende programmet er fullført. Og RBA er "forberedt på å gjøre mer hvis det er nødvendig".

Globalt bemerket RBA at obligasjonsrentene på lengre sikt økte "betydelig den siste måneden". Det “delvis reflekterer en økning i forventet inflasjon på mellomlang sikt til renter som er nærmere sentralbankenes mål”. Bevegelsen i renter har vært assosiert med volatilitet i andre aktivakurser, inkludert valutakurser, og australske dollar “ligger i den øvre enden av de siste årene”.

Den australske økonomiske oppgangen er “godt i gang” og har vært “sterkere enn tidligere forventet”. BNP forventes å vokse3.5% over både 2021 og 2022. Også BNP forventes å komme tilbake til slutten av 2019-nivået "innen midten av dette året". Men lønns- og prispresset er "dempet" og forventes å "forbli det i noen år". KPI forventes å være 1.25% over 2021 og 1.50% over 2022. KPI-inflasjonen forventes å "øke midlertidig på grunn av reverseringen av noen COVID-19-relaterte prisreduksjoner."

Også fra Australia utvidet overskuddet på betalingsbalansen til UAD 14.5B i 4. kvartal, over forventet AUD 13.B. Byggetillatelsene falt -19.4% mamma i januar, mot forventning om -3.0% mamma.

RBNZ Hawkesby: Vi har ikke hastverk med å fjerne stimulans

RBNZ assisterende guvernør Christian Hawkesby sa i dag at sentralbanken ikke har noe rush for å fjerne monetær stimulans. "Markedene er opptatt av å komme foran sentralbankene, men det vil uunngåelig være falske starter," sa han. "Og det er grunnen til at vi ser noe av volatiliteten i obligasjonsmarkedene for øyeblikket."

"Vår tilnærming er å kontinuerlig minne markeder på at vi kommer til å være tålmodige, og vi har ikke hastverk med å fjerne stimulans," understreket han. Kommentaren var i samsvar med sentralbankens melding forrige uke om å holde enkel pengepolitikk over lengre tid.

Mens New Zealand har åpnet igjen tidligere enn mange andre land, "er det lommer, regioner og sektorer som fortsatt sliter", sa Hawkesby.

Også fra New Zealand steg handelsindeksen med 1.3% i 4. kvartal, i samsvar med forventningene.

Japans arbeidsledighet var uendret på 2.9%, og tilgjengelighetsforholdet forbedret

Japans arbeidsledighet var uendret på 2.9% i januar, noe bedre enn forventet på 3.0%. Jobbtilgjengelighetsgraden steg til 1.10, opp fra 1.05. Dataene antydet at nye jobbtilbud er på vei tilbake, og fører til gjenoppretting senere i kvartalet. "Vi kan ikke benekte at virkningen av pandemien ble følt, men bekymringene for at unntakstilstanden ville forverres (den arbeidsløse satsen) ikke ble noe," sa en tjenestemann i departementet for indre anliggender.

Investeringene falt -4.8% i 4. kvartal, mye verre enn forventet på -2.0%. Det er tredje strake kvartal med tilbakegang, etter den kraftige sammentrekningen på -10.6% i 3. kvartal. Dataene hevdet at det kan være en nedjustering i 12.7% årlig BNP-vekst i 4. kvartal.

Også utgitt, økte pengebasen med 19.6% år-til-år i februar, mot forventning om 20.1% år-til-år-økning.

Ser framover

Tyskland detaljhandel og arbeidsledighet vil bli omtalt i den europeiske økten. Eurozone CPI flash vil også bli utgitt. Senere på dagen vil Canada BNP være et fokus.

Daglig rapport for AUD / USD

Daglig sving: (S1) 0.7722; (P) 0.7755; (R1) 0.7805; Mer…

Intradagskjevhet i AUD / USD blir slått nøytral med 4 timers MACD krysset over signallinjen. Konsolidering fra 0.8006 kan fremdeles utvides. Men generelt vil utsiktene forbli hausse så lenge 0.7563 støtte holder. På oppsiden, over 0.7844 vil mindre motstand vende skjevhet til oppsiden for å teste 0.8006 på nytt. Break til utvide større opp trend fra 0.5506. Avgjørende brudd på 0.7563 vil imidlertid gi dypere korreksjon.

I det større bildet burde hele ned-trenden fra 1.1079 (2001 høy) allerede være fullført på 0.5506 (2020 lav). Stigning fra 0.5506 kan enten være starten på en langsiktig oppadgående trend, eller en korrigerende økning. Reaksjoner på 0.8135 nøkkelmotstand vil avdekke hvilken sak det er. Men i alle fall forventes rally på mellomlang sikt å fortsette så lenge 0.7413 motstandsdrevet støtte holder.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Vilkår for handel Indeks Q4 | 1.30% | 1.30% | -4.70% | |

| 23:30 | JPY | Arbeidsledighet Jan | 2.90% | 3.00% | 2.90% | |

| 23:50 | JPY | Kapitalforbruk Q4 | -4.80% | -2.00% | -10.60% | |

| 23:50 | JPY | Monetærbase Y / Y Feb | 19.60% | 20.10% | 18.90% | |

| 0:30 | AUD | Nåværende kontosaldo (AUD) Q4 | 14.5B | 13.1B | 10.0B | 10.7B |

| 0:30 | AUD | Byggetillatelser M / M Jan | -19.40% | -3.00% | 10.90% | 12.00% |

| 3:30 | AUD | RBA beslutning om rente | 0.10% | 0.10% | ||

| 7:00 | EUR | Tyskland Detaljsalg M / M Jan | 0.90% | -9.60% | ||

| 8:55 | EUR | Tyskland Arbeidsledighetsendring jan | -15K | -41K | ||

| 8:55 | EUR | Tyskland Arbeidsledighetsrate Jan. | 6% | 6% | ||

| 10:00 | EUR | Eurosone KPI Å / Å Feb P | 1.00% | 0.90% | ||

| 10:00 | EUR | Eurosone KPI Kjerne Å / Å Feb P | 1.10% | 1.40% | ||

| 13:30 | CAD | BNP M / M Des | 0.10% | 0.70% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler