Historisk sett har gull og sølv en tendens til å være sterkt korrelerte eiendeler, men deres sterke positive forhold litt avslappet i årets første kvartal, noe som får investorene til å lure på om dette avviket kan være noe mer enn midlertidig de kommende årene. Denne spesielle rapporten forklarer at selv om gull vil forbli et populært ly for trygge havnestrømmer, kan sølv være en skinnende mulighet i løpet av den post-pandemiske perioden.

Sølv utfolder gull

Metaller har vært en verdiskaping i hundrevis av år nå, spesielt når inflasjonstrykket såret kjøpekraften til penger. Blant dem er gull det mest populære fordi det er sjeldent nok til å bli beundret, men også tilgjengelig nok til forsyning, mens dets fysiske egenskaper gjør det mer holdbart sammenlignet med andre metaller. Derfor har det uventede pandemiskjokket, som frigjort frykten for økonomisk lavkonjunktur i 2020, og tvunget investorer til å trekke pengene sine ut av risikofylte eiendeler og fordele dem til tryggere investeringer, har økt gullprisen til rekordhøye $ 2,079 i august i fjor.

På samme måte har sølv, som er et alternativ til gull, men er mye billigere fordi tilbudet er rikere enn gull, har satt opp et enestående rally til en åtteårs høyde på $ 29.83 i samme måned.

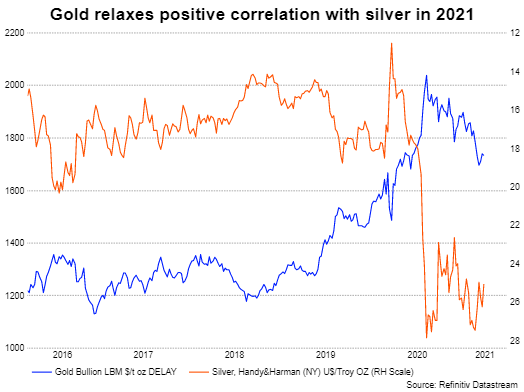

Perioden etter 2020-toppene stabiliserte begge edle metaller seg, selv om markedetsin behandling of sølv var litt annerledes denne gangen, noe som bryter med den flerårige sterke positive korrelasjonen med gull. Spesielt gikk det gule metallet nedoverbakke i en bearish kanal, mens det hvite metallet ble mer flyktig innenfor et sidelengs område, og fikk en bullish tilting ettersom de høyere lavene som ble opprettet over marsbunnen forblir godt intakte. Spesielt klarte sistnevnte å låse opp en fersk åtteårs høyde på $ 30.03 i begynnelsen av det nye året takket være etterspørselsøkningen fra Reddits WallStreetbets-gruppe, i motsetning til den gule motparten som så sin bullish innsats bleknet på kanalens topplinje i samme periode.

Om dette avviket er en utilsiktet forstyrrelse eller noe mer enn midlertidig gjenstår å se.

Sølv er fortsatt teknisk positivt til tross for den siste utsalget

Fra et teknisk perspektiv og gitt det ovennevnte, sølvs diagram fortsetter å peker på videre fremgang så lenge det holder fotfeste over støtteområdet $ 22.50 - $ 21.87. Sannsynligvis kan en avgjørende avslutning over $ 28.30 sette scenen for en ny okseløp mot $ 30.00-nivået. Utover taket, kunne motstand neste bli funnet i regionen $ 31.80 - $ 32.40 sist sett i 2013, mens et trinn høyere kunne utløse en skarpere oppadgående bevegelse mot det avgjørende $ 34.60 håndtaket.

På den annen side ser gull ut til å handle på feil side av markedet, og står overfor sterkere ulemperisiko etter etableringen av et bearish kryss mellom 20- og 50-ukentlige enkle glidende gjennomsnitt (SMA). Med prisen som for øyeblikket sletter gevinstene fra mars, kan en annen test nederst i kanalen være mulig de neste ukene, spesielt hvis selgere bryter $ 1,700-nivået. Alternativt bør gull bryte kanalens overflate og skape en høyere høyde over $ 1,950 XNUMX for å oppnå en bredere forbedring av utsiktene, selv om en slik oppgave ser ut til å være utenfor omfanget av den nåværende aktiviteten.

Grunnleggende maler et rosenrødt syn på sølv

Den grunnleggende bakgrunnen skuffer kanskje ikke sølvtyrene heller. Selv om gull er anerkjent som en monetær eiendel, kan sølv tiltrekke seg oppmerksomhet av flere grunner også i fremtiden.

For det første kan etterspørselen etter sølv øke takket være flere bruksområder i solcellepaneler, mobiltelefoner, elektriske bilindustrianlegg og 5G-mobilnett når den globale økonomien skifter midler mot grønne investeringer. Spesielt er Bidens stimulansepakke på 1.9 billioner dollar, som ble godkjent tidlig i mars, og demokratenes planer om større infrastruktur dedikert finansiering på rundt $ 3 billioner lovende for smarte og bærekraftige prosjektutviklinger, noe som lyser utsiktene for sølv i det minste det neste tiåret. Foruten dette kan Kinas industrielle evolusjon også være en velsignelse hvis pandemien fordamper for godt siden den største økonomien i verden også er en nøkkelaktør i sølvmarkedet med mindre USA eutvider sin handelsproteksjonisme mot kinesiske fabrikker.

Når det gjelder forsyning, avslørte USGS-feriestedet 2021 i forrige måned at sølvreserver og produksjon har gått ned i flere land fra og med 2019, men innvirkningen på prisen var minimal da produsentene søkte å utvinne metallet fra kobber-, bly- og sinkgruver. Disse gruvene er store prosjekter, og utvinningsprosessen er kanskje ikke rask, noe som holder utsiktene for sølvprisene positive for nå.

Inflasjonsfryktfaktor klarer ikke å øke trygge havner

Teoretisk sett har gull og dets nært korrelerte rivaler som sølv en tendens til å vinne når investorer frykter at inflasjon kan redusere dollarens innkjøping makt. Overraskende nok fulgte edle metaller motsatt retning da vaksinene og den enorme stimulansen frigjort av regjeringer og sentralbanker utløste inflasjonsfryktfaktoren. Men det er en forklaring på det. Første gull og andre metaller betaler ikke utbytte eller andre inntekter til eierne sine, i motsetning til obligasjoner, som så at avkastningen steg i et raskt tempo på grunn av reflasjonshandelen. Derfor økte mulighetskostnaden for å holde metallene, noe som gjorde obligasjoner som aldri har misligholdt i noens levetid, mer attraktive å eie. For det andre ga den økende tilliten til den amerikanske økonomien og de økende forventningene om at Fed kunne øke renten tidligere enn andre sentralbanker, den amerikanske dollaren, noe som gjorde gull dyrere å kjøpe i utenlandsk valuta. Når det er sagt, med Fed som forplikter seg til å holde renten nær null, kan det hende at handelsmenn ikke utelukker metaller som er fristedhavne fra porteføljen de neste årene, spesielt hvis usikkerheten om pandemien fortsetter å ligge i bakgrunnen.

Gull-sølv-forholdet har ennå ikke nådd bunnen

Nå som til hvilke av disse metallene som vil samle mest interesse de neste årene, er forholdet mellom gull og sølv vanligvis en enkel måte å få tak i besvare. En bullish tilbakeføring av sølvprisen har fulgt toppene i forholdet, i det minste de siste to globale lavkonjunkturene. Selvfølgelig er tiltaket for tiden godt under rekordhøyden på 128.31 som ble nådd i mars, selv om ulempen kan se ytterligere utvidelse hvis den bryter under nøkkelstøtteregionen 65.00 - 60.00, noe som gir mer støtte til sølvprisen. Merk at 50- og 200-ukentlige SMA-er har fullført et dødskors, mens de raske Stochastics er på vei mot 80 overkjøpte mark, noe som øker sjansen for en annen korrigering i nedsiden i forholdet.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler