USD / JPYs korreksjon på kort sikt akselererer lavere i dag, og utviklingen trekker også ned andre Yen-kryss. Det er ingen åpenbar grunn for rushen inn i Yen. Aksjer, avlinger, metaller og olje er stabile for nå. Vi overvåker om Yens rally er et opptak til annen utvikling i markedene. For nå følger Kiwi og Aussie Yen som den nest sterkeste. Euro følger Dollar som nest svakest i dag.

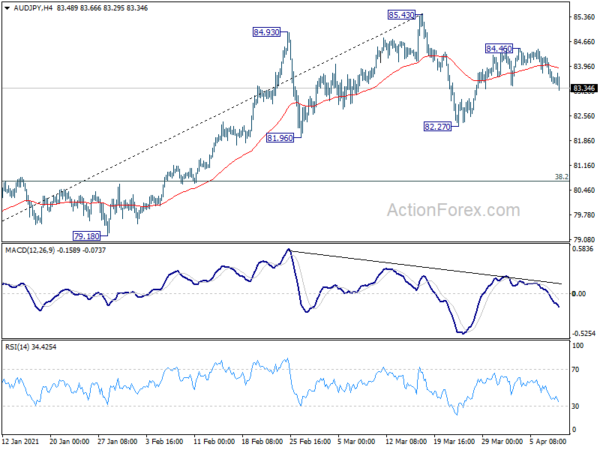

Rent teknisk antyder EUR / JPYs brudd på 129.63 mindre støtte at konsolidering fra 130.65 utvides med en tredje etappe, nedover mot 128.28 støtte. Lignende utvikling ses i AUD / JPY, som utvider korrigeringsmønsteret fra 85.43 mot 82.27-støtte. NZD / JPY bør også utvide korrigeringsmønsteret skjema 79.12 med et tredje ben tilbake mot 75.61 støtte.

I Europa er FTSE opp 0.45%. DAX er opp 0.02%. CAC er opp 0.36%. Tysklands 10-årige avkastning er nede -0.010 på -0.329. Tidligere i Asia falt Nikkei -0.07%. Hong Kong HSI steg 1.16%. China Shanghai SSE steg 0.08%. Singapore Strait Times falt -0.29%. Japans 10-årige JGB-avkastning lukket flat på 0.101.

Amerikanske opprinnelige arbeidsløse krav steg til 744 3.73, og fortsatte krav ned til XNUMX millioner

Amerikanske opprinnelige arbeidsløse krav steg 16k til 744k i uken som endte 3. april, godt over forventning på 650k. Fire ukers glidende gjennomsnitt av opprinnelige krav steg 2.5k til 723.75k.

Fortsatte skader falt -16k til 3734k, laveste nivå siden mars 2020. Fire ukers glidende gjennomsnitt av fortsatte skader falt -105.75k til 3862k.

ECB-kontoer: Gjennomføring av PEPP-kjøp i et betydelig høyere tempo i 2. kvartal var proporsjonalt

I regnskapet for ECBs pengepolitiske møte i mars ble det bemerket at beslutningen om å gjennomføre PEPP-kjøp i et "betydelig høyere tempo" i løpet av andre kvartal var "proporsjonal i lys av ECBs mandat, og balanserte økt optimisme om mellomlang sikt frem mot betydelig usikkerhet som fremdeles hersket på kortere sikt. ”

Beslutningene ville "sende et sterkt signal om at Styret ønsket å lene seg mot innstramming av finansieringsforholdene". Likevel ble det bemerket at Styrelsesrådet måtte "unngå å gi inntrykk av å være altfor fokusert på suverene avkastninger eller reagere mekanisk på et sett med indikatorer for finansieringsforhold."

Samlet sett var det "bred enighet" i rådet om at kjøpstempoet trengte for å "ta hensyn til en felles vurdering av gunstigheten til dagens finansieringsforhold og inflasjonsutsiktene". Rådet vil foreta en "kvartalsvis" felles vurdering av finansieringsforholdene og inflasjonsutsiktene for å bestemme tempoet på kjøpene som trengs for å holde finansieringsforholdene gunstige.

PPI for eurosonen på 0.5% mamma, 1.5% årlig i februar

Euro-sone PPI kom inn på 0.5% mamma, 1.5% årlig i februar, mot forventning om 0.6% mamma, 1.4% årlig. For måneden økte industrielle produsentpriser med 1.2% for mellomvarer, med 0.3% i energisektoren og for ikke-holdbare forbruksvarer, med 0.2% for holdbare forbruksvarer og med 0.1% for kapitalvarer. Prisene i total industri eksklusiv energi økte med 0.6%.

EU PPI kom inn på 0.7% mor, 1.6% årlig. For måneden ble de høyeste økningene i industrielle produsentpriser registrert i Hellas og Luxembourg (begge + 2.8%), Belgia (+ 2.4%) og Litauen (+ 2.0%), mens de eneste reduksjonene ble observert i Irland, (-9.7 %), Spania (-1.5%) og Portugal (-0.5%).

Tysklands fabrikkordre økte også 1.2% mamma i februar mot forventning om 1.0% mamma. Frankrikes handelsunderskudd utvidet seg til EUR -5.2B i februar, mot forventning om EUR -3.8B. Sveitsiske valutareserver steg til CHF 930B i mars.

UK PMI-konstruksjon steg til 61.7 i mars, høyest siden 2014

UK PMI Construction steg til 61.7 i mars, opp kraftig fra 53.3, godt over forventning på 55.0. Det er den sterkeste lesningen siden september 2014. Markit sa også at det var robust vekst i alle hovedkategorier av byggeaktivitet. Oppgangen i kommersielt arbeid var raskest i seks og et halvt år. Jobbskapelsen akselererte også til 27 måneders høyde.

Tim Moore, økonomidirektør i IHS Markit: “Marsdataene avslørte en økning i britisk byggeproduksjon etter hvert som utvinningen utvidet seg fra husbygging til kommersielt arbeid og anlegg ... Å øke tilliten blant kunder i det kommersielle segmentet var en viktig drivkraft for vekst .. De stadig mer optimistiske britiske økonomiske utsiktene har skapt en glorieeffekt på etterspørsel etter bygging og den opplevde levedyktigheten til nye prosjekter. ”

ANZ-tilliten i New Zealand falt til -8.4, stress og belastninger begynte å vise seg

New Zealand ANZ Business tillit falt til -8.4 i april, ned fra -4.1. Egen aktivitetsutsikter falt litt til 16.4, ned fra 16.6. Ser vi på flere detaljer, økte eksportintensjonene fra 4.5 til 6.6. Investeringsintensjonene steg fra 11.9 til 12.4. Kostnadsforventningene steg fra 73.3 til 75.1. Sysselsettingsintensjonene falt litt fra 14.4 til 14.1. Resultatforventningene falt særlig fra -0.6 til -4.3.

ANZ sa: “Stressene og belastningene i New Zealands økonomi begynner å vise seg…. økende kostnader er et økonomisnert problem…. Det er inflasjonært, men ikke vekstvennlig, så RBNZ vil se gjennom det så lenge det ser ut til å være forbigående. ”

USD / JPY Mid-Day Outlook

Daglig sving: (S1) 109.63; (P) 109.78; (R1) 109.99; Mer…

USD / JPYs korreksjon fra 110.95 kortsiktig topp akselererer lavere i dag. Dypere fall vil bli sett til 108.40 støtte og muligens under. Men ulempen bør være inneholdt av 38.2% retracement av 102.58 til 110.95 ved 107.75 for å bringe rebound. På oppsiden vil over 109.93 mindre motstand vende intradag-bias tilbake til oppside for å prøve på nytt 110.95 høy først.

I det større bildet antyder den nåværende utviklingen at den korrigerende trenden fra 118.65 (desember 2016) er fullført på 101.18. Fast brudd på 112.22 motstand bør bekrefte denne bullish saken. En oppadgående trend på mellomlang sikt kunne da ha startet for 100% projeksjon på 101.18 til 111.71 fra 102.58 ved 113.11 og deretter 161.8% projeksjon på 119.61. Avvisning innen 111.71, etterfulgt av vedvarende handel under 55-dagers EMA (nå 107.61), vil imidlertid dempe det hausseutsikten og holde utsiktene på mellomlang sikt nøytrale først.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:01 | GBP | RICS Boligpris Balanse Mar | 59.00% | 53.90% | 52.00% | 54.00% |

| 23:50 | JPY | Gjeldende konto (JPY) feb | 1.79T | 1.02T | 1.50T | |

| 01:00 | NZD | ANZ Business Confid apr P | -8.4 | 0 | -4.1 | |

| 05:00 | JPY | Eco Watchers Survey: Nåværende mar | 49 | 41.3 | ||

| 05:00 | JPY | Forbruker konfidensindeks Mar | 36.1 | 35.6 | 33.8 | |

| 06:00 | EUR | Tysklands fabrikk bestiller M / M februar | 1.20% | 1.00% | 1.40% | |

| 06:45 | EUR | Frankrike Trade Balance (EUR) feb | -5.2B | -3.8B | -3.9B | -4.2B |

| 07:00 | CHF | Valutareserver (CHF) Mar | 930B | 914B | ||

| 08:30 | GBP | Konstruksjon PMI Mar | 61.7 | 55 | 53.3 | |

| 09:00 | EUR | Eurozone PPI M / M Feb | 0.50% | 0.60% | 1.40% | 1.70% |

| 09:00 | EUR | Eurozone PPI Y / Y Feb | 1.50% | 1.40% | 0.00% | 0.40% |

| 11:30 | EUR | ECBs pengepolitiske møtekontoer | ||||

| 12:30 | USD | Innledende arbeidsløse krav (Apr 2) | 744K | 650K | 719K | 728K |

| 14:30 | USD | Naturgassoppbevaring | 22B | 14B |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler