Dollaren fortsetter å redusere oppgangen i den tidlige amerikanske sesjonen ettersom uken nærmer seg slutten. PCE-inflasjonsdata blir stort sett ignorert av markedene, mens Euro også trekker på skuldrene. Kanadiske dollar ignorerer også mindre enn forventet BNP-nedgang. Sterling leder an i returen, etterfulgt av Aussie. Når det gjelder uken, er dollaren fortsatt i favør av å stenge som den beste ytelsen, mens New Zealand Dollar er den dårligste.

I Europa er FTSE i skrivende stund ned -0.59 %. DAX er ned -0.31%. CAC er ned -0.05%. Tysklands 10-års yield er ned -0.039 til -0.236. Tidligere i Asia falt Nikkei -2.31%. Japans 10-års JGB-yield falt -0.0145 til 0.055. Singapore Strait Times falt -1.15%. Kina og Hong Kong var på ferie.

USAs PCE-prisindeks steg til 4.3 % i august, kjerne-PCE uendret på 3.6 %

USAs personinntekt steg med 0.2 % mor, eller USD 35.5 milliarder, i august, samsvarende med forventningene. Personlige utgifter steg 0.8 % mor, eller USD 130.5 milliarder, over forventningene på 0.7 % mor.

Overordnet PCE-prisindeks steg til 4.3 % på årsbasis, opp fra 4.2 % på årsbasis, over forventningene på 3.9 % på årsbasis. Kjerne-PCE-prisindeksen var uendret på 3.6 % på årsbasis, i samsvar med forventningene.

Canadas BNP falt med -0.1 % mor i juli, for å øke 0.7 % mor i august

Canadas BNP falt -0.1 % mamma i juli, bedre enn forventet på -0.2 % mamma. Den totale aktiviteten er fortsatt -2 % under nivået før pandemien i februar 2020. Totalt sett var 13 av 20 industrisektorer opp. Foreløpig informasjon indikerer en økning i realt BNP på omtrent 0.7 % for august.

Eurosonens KPI steg til 3.4 % på årsbasis i september, kjerne-KPI steg til 1.9 % på årsbasis

Eurosonens KPI akselererte til 3.4 % på årsbasis i september, opp fra 3.0 % på årsbasis, over forventningene på 3.3 % på årsbasis. Kjerne-KPI steg til 1.9 % på årsbasis, opp fra 1.6 % på årsbasis, over forventningene på 1.8 % på årsbasis.

Ser vi på hovedkomponentene i euroområdets inflasjon, forventes energi å ha den høyeste årlige raten i september (17.4 %, sammenlignet med 15.4 % i august), etterfulgt av industrivarer uten energi (2.1 %, sammenlignet med 2.6 % i august). ), mat, alkohol og tobakk (2.1 %, mot 2.0 % i august) og tjenester (1.7 %, mot 1.1 % i august).

Eurosonens PMI-produksjon sluttført til 58.6, økende toll fra forsyningskjeden motvind

Eurosonens PMI Manufacturing ble sluttført til 58.6 i september, ned fra augusts 61.4. Det var det største fallet i overskriftsindeksen siden april 2020 da tilbudssidebegrensninger påvirket vareprodusentene. Det akutte inflasjonspresset vedvarte ettersom leverandørens leveringstid fortsatte å forlenges betraktelig.

Chris Williamson, Chief Business Economist ved IHS Markit sa: «Mens produksjonen i eurosonen ekspanderte i et kraftig tempo i september, har veksten svekket seg markant ettersom produsenter rapporterer en økende toll fra forsyningskjeden motvind... Forsyningssituasjonen bør begynne å bli bedre nå som COVID-19 tilfellene faller og vaksinasjonsratene forbedres i mange land, spesielt i flere viktige asiatiske økonomier som mange komponenter hentes fra, men det vil uunngåelig være en langsom prosess som kan føre til at temaet forsyningsspørsmål og stigende priser går langt inn i 2022.»

Tysklands PMI Manufacturing ble sluttført til 58.4 i september, ned fra augusts 62.6. Markit sa at produksjonen og nye ordrer steg med den laveste hastigheten på 15 måneder. Innsatsmangel fortsatte å øke kostnadene, noe som førte til høyere produksjonspriser. Tempoet for jobbskaping avtok da vekstforventningene falt til 13 måneders laveste nivå.

Frankrike PMI Manufacturing ble sluttført til 55.0 i september, ned fra augusts 57.5, det laveste siden januar. Markit sa at ledetidene for input ble dårligere med enestående hastighet før COVID-19. Produksjonsveksten mistet ytterligere fart på grunn av utfordringer på tilbudssiden. Veksten i ny ordre avtok ytterligere.

UK PMI-produksjon sluttført til 57.1, fallende mot et anfall av stagflasjon

UK PMI Manufacturing ble sluttført til 57.1 i september, ned fra augusts 60.3. Markit sa at produksjonen og nye ordrer økte med laveste hastigheter siden februar. Ny eksportvirksomhet falt for første gang på åtte måneder.

Rob Dobson, direktør ved IHS Markit, sa: "PMI for september fremhever risikoen for at Storbritannia faller mot et anfall av "stagflasjon", ettersom veksten i produksjon og nye ordrer avtok kraftig mens innsatskostnader og salgspriser fortsatte å øke høyere ... . Med lite tegn til løsning på disse problemene, vil produsenter, spesielt mindre firmaer med lavere markedsmakt eller kapasitetsfleksibilitet, fortsette å bli rammet av denne motvinden i overskuelig fremtid, noe som antyder en tøff høst og vinter i vente for mange firmaer."

BoJ -meninger: Ingen vesentlig endring i situasjonen i Japan

I sammendraget av meninger fra BoJs møte 21.-22. september bemerkes det: "siden det ikke er noen vesentlig endring i situasjonen i Japan der økonomisk aktivitet, som for eksempel selskaper, har blitt støttet av imøtekommende økonomiske forhold, er det hensiktsmessig for Bank for å opprettholde gjeldende pengepolitiske tiltak ”.

En uttalelse bemerket også, "selv om finansmarkedene generelt sett har vært stabile, er det nødvendig å være årvåken for å nøye overvåke den økonomiske og finansielle utviklingen, inkludert effekten av utviklingen i den kinesiske eiendomssektoren på globale finansmarkeder, og være klar til å svar umiddelbart om nødvendig. "

Japan Tankan store produksjonsindeks steg til 18, høyeste siden 2018

Japans store produksjonsindeks for Tankan steg fra 14 til 18 i 3. kvartal, over forventning til 13. Det er det høyeste nivået siden 2018. Store produksjonsutsikter steg fra 13 til 14, under forventning om 15. Ikke-produksjonsindeks steg fra 1 til 2, over forventning om 0. Ikke-produksjonsutsikter var uendret på 3, under forventning om 5.

Store selskaper forventet å utvide kapitalinvesteringene med 10.1% i regnskapsåret startet april, steg fra tidligere indikasjon på 9.6%. Inflasjonen forventes å være 0.7% i året fra nå, noe høyere enn 0.6% som forventet i tidligere undersøkelse.

Japan PMI -produksjon avsluttet med 51.5

Japan PMI Manufacturing ble sluttført til 51.5 i september, ned fra august 52.7. Markit bemerket fornyede reduksjoner i produksjon og innkommende virksomhet. Kostnadsbyrder har den kraftigste økningen på 13 år blant forstyrrelser i forsyningskjeden. Bedriftenes tillit ble imidlertid styrket for første gang på tre måneder.

Arbeidsledigheten var også uendret på 2.8% i august.

Australia AiG produksjon falt til 51.2, utvinning alt-men-stoppet

Australia AiG Performance of Manufacturing Index falt fra 51.6 til 51.2 i september. Ser vi på noen detaljer, steg produksjonen med 2.9 til 53.1. Sysselsettingen falt fra -4.3 til 47.1. Nye ordrer falt -5.1 til 52.0. Eksporten steg 6.8 til 51.9.

Konsernsjef i Ai Group, Innes Willox, sa: "Gjenopprettingen i produksjonssektoren i løpet av det siste året ble nesten stoppet i september da virkningene av nedleggelser og grenselukkninger begrenset aktiviteten i de to største statene .... Produsenter håper at utsikten for restriksjoner vil bli tilbakestilt vil se et sterkt løft i ytelsen de neste månedene. ”

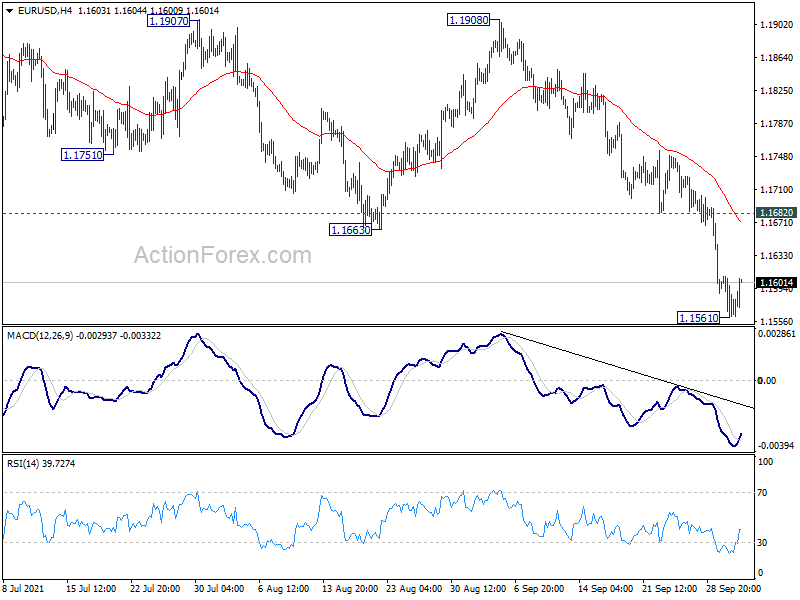

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 1.1556; (P) 1.1583; (R1) 1.1603; Mer…

Intraday bias i EUR/USD blir nøytral med 4 timers MACD krysset over signallinjen. Oppsiden av utvinning bør begrenses av 1.1682 motstand for å bringe et nytt fall. På minussiden vil brudd på 1.1561 forlenge hele fallet fra 1.2348, som en korreksjon til hele stigningen fra 1.0634. Neste mål er 1.1289 mellomlangsiktig fibonacci-nivå. Likevel vil vedvarende brudd på 1.1682 bringe sterkere tilbakeslag tilbake mot 1.1908 motstand.

I det store bildet vil en vedvarende pause på 1.1602 hevde at oppgangen fra 1.0635 (lav i 2020) er fullført på 1.2348. Dypere fall vil bli sett til 61.8% retracement av 1.0635 til 1.2348 på 1.1289. Vær også oppmerksom på at den faste pausen på 55 ukers EMA (1.1830) også har en mellomlang sikt bearish implikasjon. Fast pause på 1.1289 vil bane vei for å teste 1.0635 lavt. På oppsiden vil imidlertid brudd på 1.1908 motstand gjenopplive bullish sikt på mellomlang sikt og sette fokuset tilbake til 1.2348 høyt.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Tankan Large Manufacturing Index Q3 | 18 | 13 | 14 | |

| 23:50 | JPY | Tankan Large Manufacturing Outlook Q3 | 14 | 15 | 13 | |

| 23:50 | JPY | Tankan Non-Manufacturing Index Q3 | 2 | 0 | 1 | |

| 23:50 | JPY | Tankan Non-Manufacturing Outlook Q3 | 3 | 5 | 3 | |

| 23:50 | JPY | Tankan Large All Industry Capex Q3 | 10.10% | 9.10% | 9.60% | |

| 23:30 | JPY | Arbeidsledighetsrate august | 2.80% | 2.90% | 2.80% | |

| 23:50 | JPY | BoJ Sammendrag av meninger | ||||

| 00:30 | JPY | Produksjon PMI Sep F | 51.5 | 51.2 | 51.2 | |

| 05:00 | JPY | Forbruker konfidensindeks Sep | 37.8 | 38.9 | 36.7 | |

| 06:00 | EUR | Tyskland Detaljhandel M / M aug | 1.10% | 1.60% | -5.10% | |

| 07:30 | CHF | SVME PMI sep | 68.1 | 65.6 | 67.7 | |

| 07:45 | EUR | Italia Produksjon PMI Sep | 59.7 | 60.1 | 60.9 | |

| 07:50 | EUR | Frankrike Produksjon PMI Sep F | 55 | 55.2 | 55.2 | |

| 07:55 | EUR | Tyskland Produksjon PMI Sep F | 58.4 | 58.5 | 58.5 | |

| 08:00 | EUR | Eurozone Manufacturing PMI Sep F | 58.6 | 58.7 | 58.7 | |

| 08:30 | GBP | Produksjon PMI Sep F | 57.1 | 56.3 | 56.3 | |

| 09:00 | EUR | Euro-sone KPI Å / Å Sep P | 3.40% | 3.30% | 3.00% | |

| 09:00 | EUR | Eurosone KPI Kjerne Å / Å Sep P | 1.90% | 1.80% | 1.60% | |

| 12:30 | CAD | BNP M / M Jul | -0.10% | -0.20% | 0.70% | |

| 12:30 | USD | Personlig inntekt M / M aug | 0.20% | 0.20% | 1.10% | |

| 12:30 | USD | Personlig tilbringe august | 0.80% | 0.70% | 0.30% | -0.10% |

| 12:30 | USD | PCE-prisindeks M / M aug | 0.40% | 0.40% | ||

| 12:30 | USD | PCE-prisindeks J / Å aug | 4.30% | 3.90% | 4.20% | |

| 12:30 | USD | Core PCE Prisindeks M / M Aug | 0.30% | 0.20% | 0.30% | |

| 12:30 | USD | Core PCE Prisindeks Å / Å | 3.60% | 3.60% | 3.60% | |

| 13:30 | CAD | Produksjon PMI Sep | 57.2 | |||

| 13:45 | USD | Produksjon av PMI SepF | 60.2 | 60.5 | ||

| 14:00 | USD | Michigan Consumer Sentiment Index sep | 71 | 71 | ||

| 14:00 | USD | ISM Manufacturing PMI Sep. | 59.9 | 59.9 | ||

| 14:00 | USD | ISM-produksjonspriser betalt sep | 83.8 | 79.4 | ||

| 14:00 | USD | ISM Manufacturing Employment Index Sep. | 49 | |||

| 14:00 | USD | Anlegg Utgifter M / M Aug | 0.30% | 0.30% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler