Yens salg intensiveres i dag, etter utvidet rally i store referanserenter på statskassen. Amerikanske 10-årsrenter bryter 2.75 % håndtak for første gang siden mars2 019. Tysklands 10-års bundutbytte bryter også 0.8 % håndtak. På den annen side holder den japanske 10-årige JGB-renten seg komfortabelt under BoJs 0.25 %-tak. Euro og dollar er for øyeblikket de sterkeste for i dag. Sterling presterer ikke så dårlig til tross for BNP-miss. Råvarevalutaer følger risiko-av-sentimentene lavere.

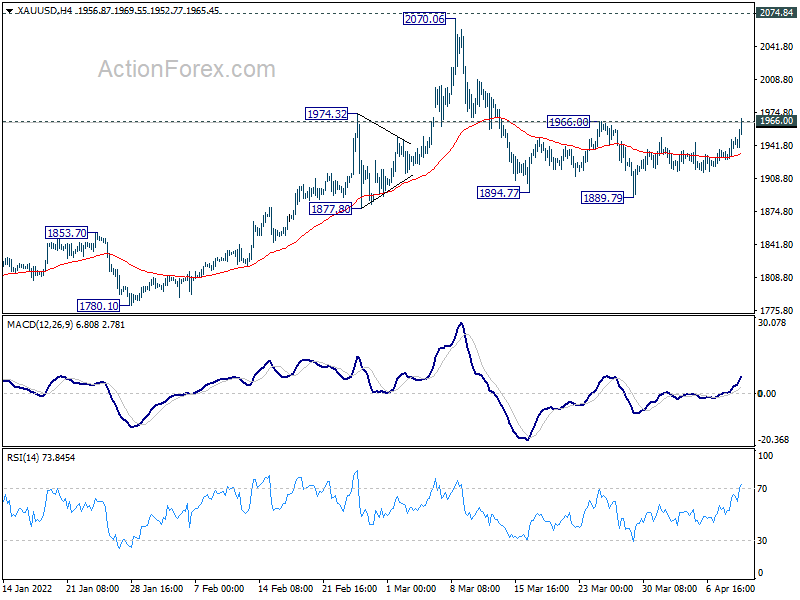

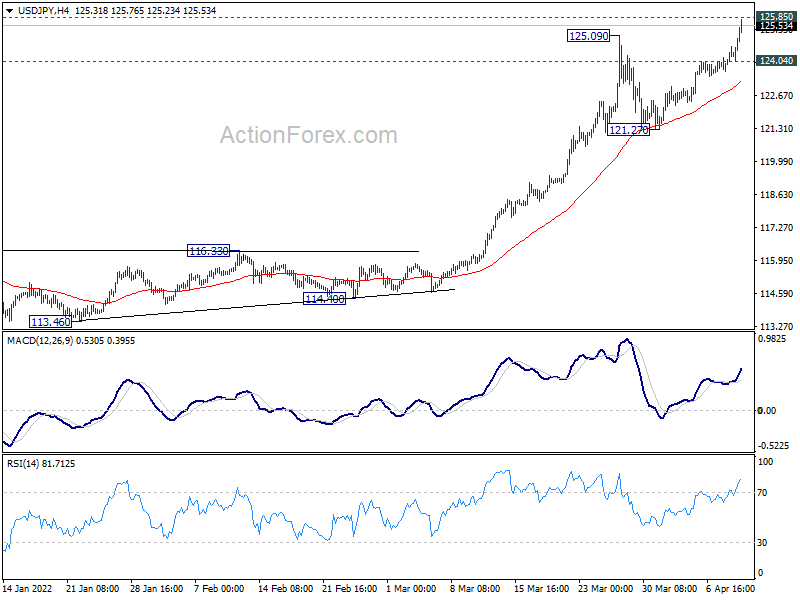

Teknisk sett bekrefter USD/JPYs brudd på 125.09 motstand langsiktig oppgang i trenden. Nå er det på tide for EUR/JPY å bryte gjennom motstanden på 137.49, og for GBP/JPY å bryte gjennom motstanden på 164.61 for å belyse utsiktene. I mellomtiden hevder Golds brudd på motstanden fra 1966.00 nå at korreksjonen fra 2070.06 er fullført til 1889.79. Den kan prøve å gå tilbake til 2000-håndtaket hvis risikoaversjonen tar seg opp.

I Europa er FTSE i skrivende stund ned -0.66%. DAX er ned -0.87%. CAC er opp 0.26%. Tysklands 10-års yield er opp 0.092 til 0.799. Tidligere i Asia falt Nikkei -0.61 %. Hong Kong HSI falt -3.03 %. Kina Shanghai SSE falt -2.61%. Singapore Strait Times falt -0.58%. Japans 10-års JGB-yield steg 0.0081 til 0.239.

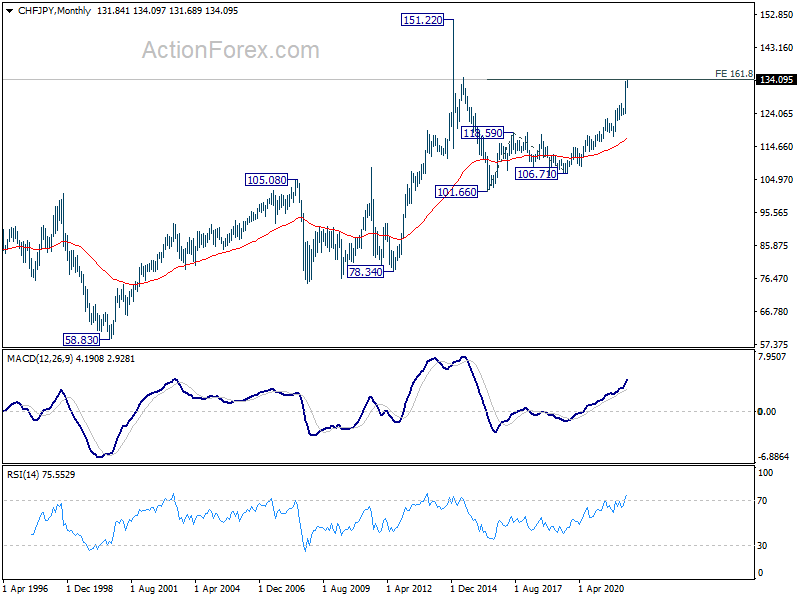

CHF/JPY oppsideutbrudd ettersom Yen-salget intensiveres

Yen-salget øker et gir i dag og til og med CHF/JPY bryter gjennom kortsiktig topp på 133.53 for å gjenoppta sin langsiktige opptrend. Foreløpig vil kortsiktige utsikter forbli positive så lenge 130.74-støtten holder. Det er utsikter til oppsideakselerasjon til neste mål ved 161.8 % anslag på 117.51 til 127.05 fra 124.23 til 139.66.

Enda viktigere, som vist i det månedlige diagrammet, prøver CHF/JPY nå å bryte gjennom 161.8 % anslag på 101.66 til 118.59 fra 106.71 til 134.10. Vedvarende handel over dette nivået kan sette opp akselerasjonen på mellomlang sikt mot 151.22 (2014 topp).

Storbritannias BNP vokste bare med 0.1 % mor i februar, produksjonen falt

Storbritannias BNP vokste 0.1 % mamma bare i februar, under forventningen på 0.3 % mamma. Tjenester var den viktigste bidragsyteren til veksten, opp 0.2 % mor. Men det ble oppveid av -0.6% mom sammentrekning i produksjonen, og -0.1% mor i konstruksjon.

Samlet månedlig BNP var 1.5 % over nivået før koronaviruset i februar 2020. Tjenestene var 2.1 % over dette nivået, mens byggingen var 1.1 % over. Produksjonen var imidlertid -1.9 % under.

Også publisert kom produksjonsproduksjonen på -0.4% mor, 3.6% år-til-år, mot forventning om 0.4% mor, 2.5% år-år. Industriproduksjonen kom inn på -0.6% mor, 1.6% år-til-år, mot forventning om 0.4% mor, 1.4% år-år. Underskuddet på varehandelen ble redusert til GBP -20.6 milliarder, større enn forventet på GBP -16.8 milliarder.

BoJ Kuroda: Økonomien fortsetter å komme seg til tross for stigende råvarepriser

BoJ-guvernør Haruhiko Kuroda sa i det kvartalsvise avdelingsledermøtet: "Japans økonomi har tatt seg opp som en trend, selv om noe svakhet har blitt sett delvis, hovedsakelig på grunn av virkningen av COVID-19."

"Når presset nedover på tjenesteforbruket og virkningen av mangel på tilbud avtar, vil en økning i utenlandsk etterspørsel, imøtekommende pengepolitikk og regjeringens økonomiske stimulans sannsynligvis hjelpe den japanske økonomien til å komme seg til tross for at den er påvirket av stigende råvarepriser," la han til.

Kuroda advarte også om at det fortsatt er «ekstremt høy usikkerhet» om hvordan krisen i Ukraina vil påvirke råvareprisene og den japanske økonomien. Men han indikerte også at råvareinflasjon neppe vil utløse en endring i sentralbankens ultraløse politikk, fordi den ikke vil vare lenge.

Kina PPI avtok til 8.3 % på årsbasis, KPI steg til 1.5 % på årsbasis i mars

Kinas PPI avtok fra 8.8 % yoy til 8.3 % yoy, men slo fortsatt forventningene på 7.9 % yoy. Imidlertid var den månedlige økningen på 1.1 % mom i PPI den raskeste på fem måneder, drevet av økninger i oljepriser og ikke-jernholdige metaller.

KPI akselererte fra 0.9 % år-til-år til 1.5 % år-år i mars, over forventningene på 1.2 % år-år. Kjerne-KPI, eksklusive mat og energi, steg 1.1 % på årsbasis, uendret fra februars avlesning. Prisene på noe mat som mel, vegetabilsk olje, ferske grønnsaker og egg steg og ble "påvirket av økningen i internasjonale priser på hvete, mais og soyabønner og de innenlandske [koronavirus]-utbruddene", bemerket senior NBS-statistiker Dong Lijuan.

USD / JPY Mid-Day Outlook

Daglig sving: (S1) 123.74; (P) 124.21; (R1) 124.75; Mer…

USD/JPYs brudd på 125.09 motstand bekrefter gjenopptakelse av en større opptrend fra 102.58. Intradag-bias er nå på oppsiden. Avgjørende brudd på 125.86 langsiktig motstand vil bane vei til 130.04 langsiktig projeksjonsnivå neste gang. På minussiden vil mindre støtte under 123.44 først gjøre intradag-bias nøytral. Men utsiktene vil være positive så lenge 121.27-støtten holder.

I det større bildet er en opp-trend fra 98.97 (lav 2016) i gang for å teste 125.85 (høy i 2015). Vedvarende brudd der vil bekrefte langsiktig oppgang i trenden. Neste mål vil være 61.8 % anslag på 75.56 (lav 2011) til 125.85 (høy 2015) fra 98.97 ved 130.04. Dette vil nå forbli det foretrukne tilfellet så lenge 116.34 motstand slått støtte holder.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 01:30 | CNY | KPI Y / Y Mar | 1.50% | 1.20% | 0.90% | |

| 01:30 | CNY | PPI Y / Y Mar | 8.30% | 7.90% | 8.80% | |

| 06:00 | GBP | BNP M / M Feb | 0.10% | 0.30% | 0.80% | |

| 06:00 | GBP | Produksjonsproduksjon M / M Feb | -0.40% | 0.40% | 0.80% | 0.90% |

| 06:00 | GBP | Produksjonsproduksjon Y / Y Feb | 3.60% | 2.50% | 3.60% | 5.30% |

| 06:00 | GBP | Industriell Produksjon M / M Feb | -0.60% | 0.40% | 0.70% | |

| 06:00 | GBP | Industriell Produksjon Y / Y Feb | 1.60% | 1.40% | 2.30% | 3.00% |

| 06:00 | GBP | Liste over tjenester 3M / 3M Feb | 0.10% | 0.90% | 1.00% | 0.80% |

| 06:00 | GBP | Varebalanse (GBP) feb | -20.6B | -16.8B | -26.5B | |

| 13:00 | GBP | NIESR BNP Estimat Mar | 1.00% | 1.00% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler