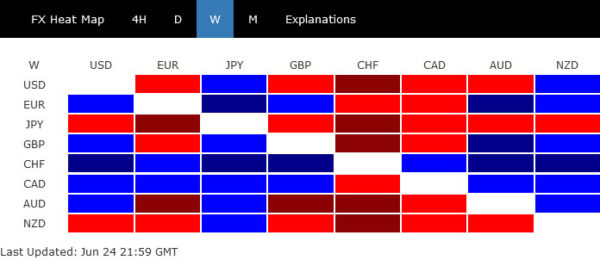

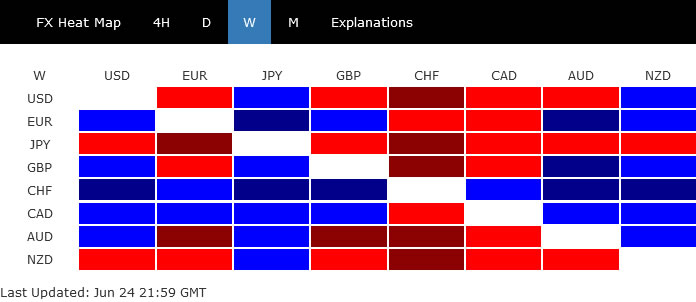

Forex-markedene var ganske blandede forrige uke. Yen endte som den dårligste utøveren, men sveitsiske franc var best. Canadian Dollar steg mot alle unntatt Franc, mens Aussie og Kiwi var svake. Euro ble blandet sammen med Sterling fordi Dollar ble avsluttet lavere mot alle unntatt Yen og Kiwi.

Totalt sett var det antydninger til en snuoperasjon i sentimentet, som manifestert i den sene oppgangen i aksjer. Fallende råvare- og energipriser økte håpet om at inflasjonen nærmer seg toppen, noe som også gjenspeiles i tilbaketrekkingen i statsrentene. Den kommende utviklingen i den siste uken av kvartalet, og den første av neste vil avsløre mer om hva som skjer videre.

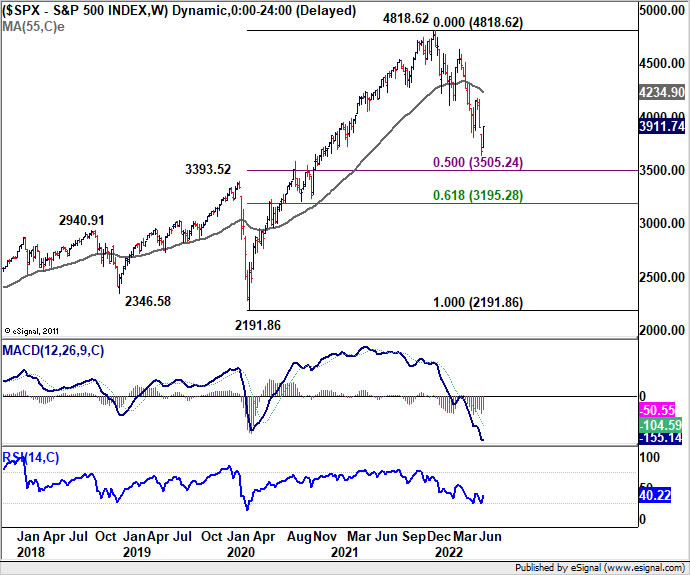

S&P 500 bunnet på kort sikt

Etter å ha vært presset i det meste av uken, tok amerikanske aksjer et kraftig oppsving fredag. S&P 500 tok en tre ukers tapsrekke og avsluttet uken betydelig høyere. Det er også håp om at en resesjon kan unngås i USA med myk landing oppnådd. En sentral drivende faktor var også optimismen om at økonomien endelig kunne se lys ut av inflasjonstunnelen, etter det dype fallet i råvareprisene. Ytterligere fall i råvare- og energipriser kan gi følelsene flere løft.

En kortsiktig bunn bør i det minste være på plass på 3636.87. Tatt i betraktning bullish konvergenstilstand i daglig MACD, er det mulig at hele korreksjonen fra 4818.62 har fullført med tre bølger ned, etter å ha nådd 161.8% projeksjon på 4868.62 til 4222.62 fra 4637.30 til 3672.97. Ytterligere økning er nå i favør på kort sikt for 55 dagers EMA (nå på 4061.93). Reaksjoner derfra vil fortelle om det bare er nok en oversolgt retur, eller om den allerede er i en bullish reversering på kort sikt.

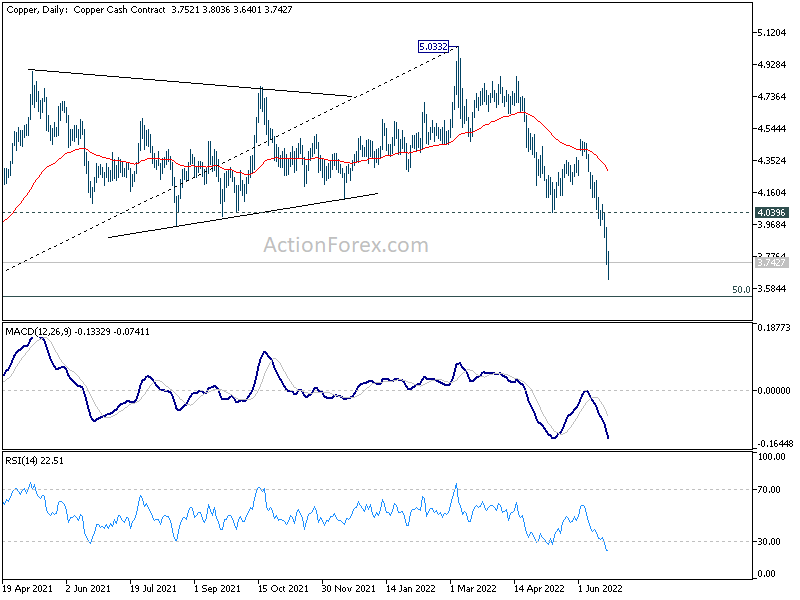

Kobber er på vei tilbake til pre-pandeminivå

Coppers salg akselererte i en uke til, og stengte på det laveste nivået på 16 måneder. 5.0332 høy laget i mars er definitivt en topp på mellomlang sikt. Fallet derfra kan tilskrives gjenopptakelse av global forsyning, ettersom industrien normaliserte seg ut av pandemien. På den annen side er det bearish press fra svekket etterspørsel fra Kina.

50 % retracement på 2.0400 til 5.0332 ved 3.5366 kan gi en første etasje. Men brudd på 4.0396 støtte snudd motstand er nødvendig for å være det første tegnet på reversering, ellers vil risikoen forbli på nedsiden. Kobber kan nå 61.8% retracement ved 3.1834 før bunnen. Men uansett, det var fortsatt litt over pre-pandemisk rekkevidde som var under 3. Så det er ikke urimelig.

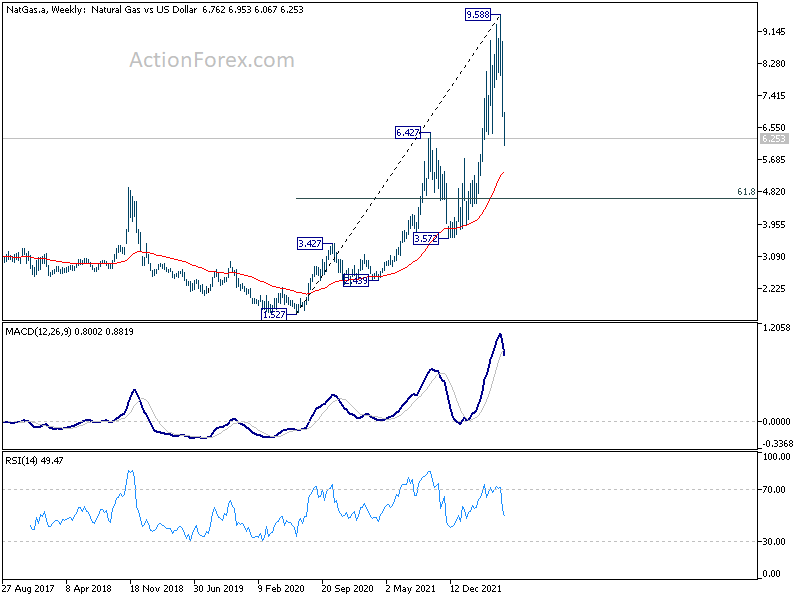

Naturgass korrigerer hele trenden siden pandemien

Naturgass forlenget også den bratte nedgangen fra 9.588 høy, gjort tidligere denne måneden. Det har snudd oppgangen siden russisk invasjon av Ukraina, ettersom Tyskland, Nederland og Østerrike går tilbake til kullkraft, i stedet for å gå over til gass. Teknisk sett, med bruddet på 6.427 (2021 høy), kan det nå korrigere hele opptrenden som startet tilbake på 1.527 i 2020, etter starten av pandemien. Utsiktene på kort sikt vil være bearish så lenge 6.953 motstand holder. Neste mål er 55 ukers EMA (nå på 5.353).

10-års yield startet trolig mellomlangsiktig korreksjon

Amerikansk 10-årsrente gikk ytterligere ned forrige uke da trekket tilbake fra 3.483 forlenget. Vurderer bearish divergenstilstand i daglig MACD. 3.483 kan være en mellomlang sikt topp, like foran 161.8% anslag på 0.398 til 1.765 fra 1.343 ved 3.554. Det er muligens allerede i korrigering til hele fem-bølgerally fra 1.343 allerede.

Dypere fall er sannsynligvis 55 dagers EMA (nå på 2.890) og muligens under. Men det er liten mulighet for å bryte gjennom 2.709-støtte, som er nær 38.2% retracement på 1.343 til 3.483 ved 2.665.

Risikoen øker for mellomlang sikt korreksjon i dollarindeksen

Dollar-indeksen ble handlet under 105.78 forrige uke. Det er fortsatt for tidlig å kreve en topp på mellomlang sikt 105.78. Men risikoen øker med tanke på bearish divergenstilstand i daglig MACD. Utsiktene på kort sikt vil forbli bullish så lenge 55 dagers EMA (nå 102.52) holder. Imidlertid vil vedvarende pause på 55 dager EMA argumentere for at DXY allerede korrigerer hele stigningen fra 89.52. Dypere fall kunne da sees til 38.2 % retracement på 89.52 til 105.78 ved 99.46, eller enda lenger til 55 ukers EMA (nå på 97.77).

Hvis dette bearish-scenarioet virkelig skjer, bør det ledsages av sterkere tilbakegang i aksjer og dypere tilbaketrekking i avkastningen.

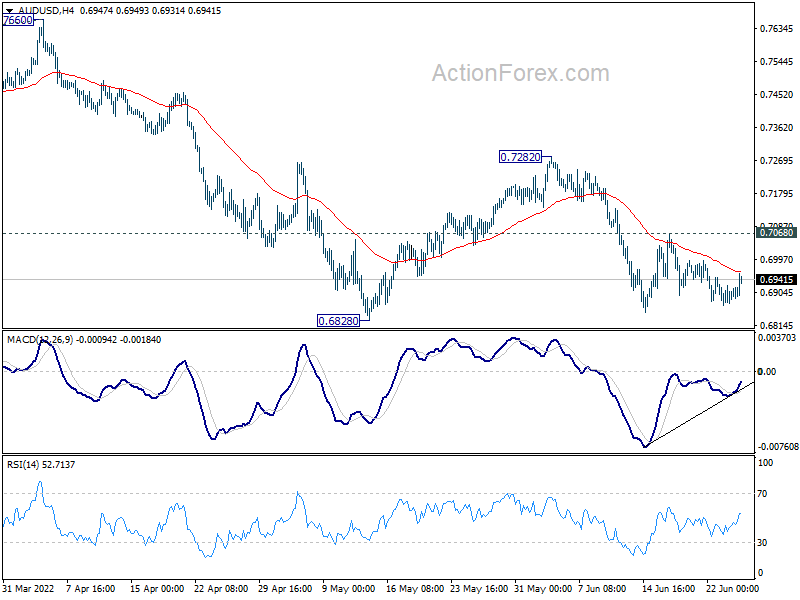

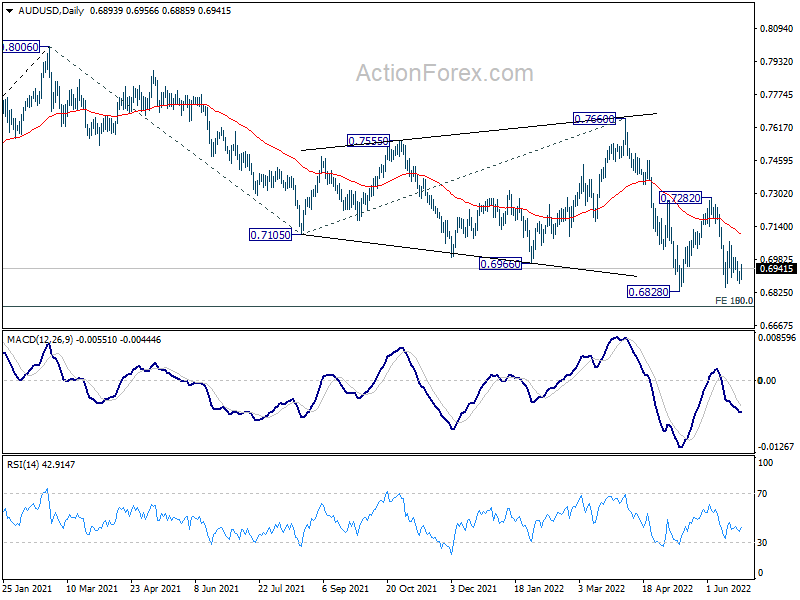

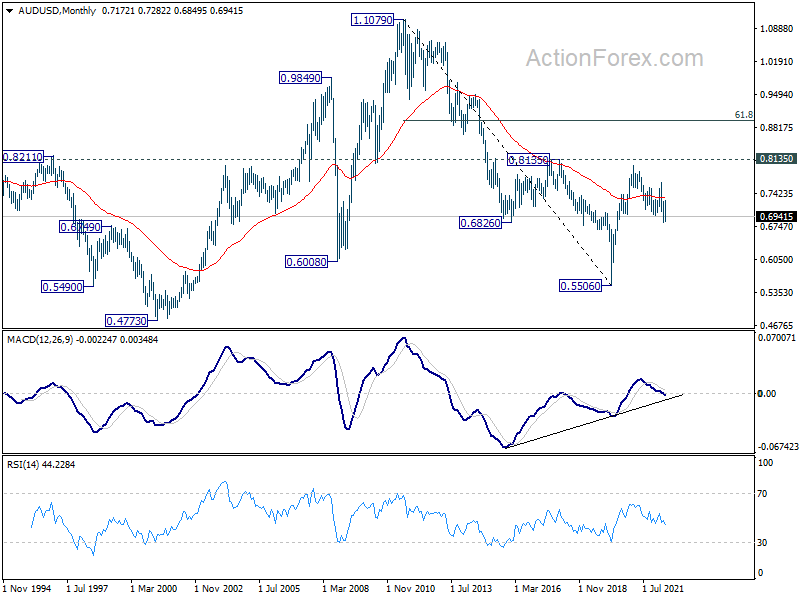

AUD / USD Ukentlig Outlook

AUD/USD holdt seg i sideveis handel forrige uke. Innledende skjevhet forblir nøytral denne uken først. ulemper, fast brudd på 0.6828 støtte vil gjenoppta større fall fra 0.8006. Neste mål er 0.6756/60 klyngestøtte. På oppsiden, over 0.7068 vil mindre motstand bringe sterkere retur til 0.7282 motstand først. Fast brudd vil det være et tegn på bullish reversering og bringe sterkere retur til 0.7666 motstand.

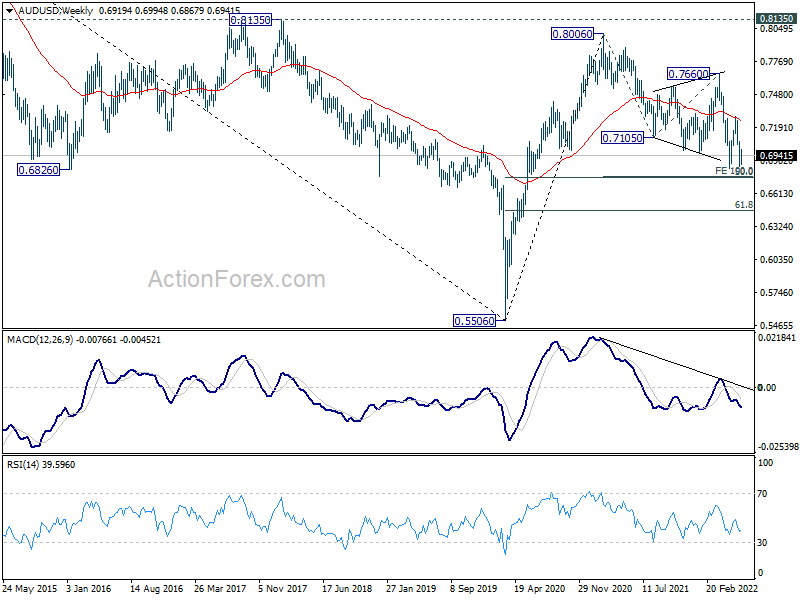

I det større bildet blir prisaksjoner fra 0.8006 sett på som et korrigerende mønster for å stige fra 0.5506 (lav i 2020). Dypere fall kunne fortsatt sees til 50 % retracement på 0.5506 til 0.8006 ved 0.6756. Dette sammenfaller med 100 % projeksjon på 0.8006 til 0.7105 fra 0.7660 til 0.6760. Sterk støtte forventes fra 0.6756/60 cluster å inneholde ulemper for å fullføre korreksjonen. I mellomtiden vil et fast brudd på 0.7660 motstand bekrefte at et slikt korrigerende mønster er fullført, og en større trend er klar til å gjenopptas.

På lengre sikt er fokus fortsatt på 0.8135 strukturell motstand. Avgjørende brudd der vil hevde at oppgang fra 0.5506 er i ferd med å utvikle seg til en langsiktig opptrend som snur hele nedtrenden fra 1.1079 (høy i 2011). Imidlertid vil avvisning med 0.8135 i beste fall holde langsiktige utsikter nøytrale.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler