Inwestorzy giełdowi mogą być zadowoleni z końca sierpnia, ale wrzesień może nie być lepszy, chyba że nastąpią pewne pozytywne zmiany w wojnie handlowej.

Rynki wkraczają we wrzesień, spodziewając się obniżki stóp procentowych Rezerwy Federalnej w połowie miesiąca i obawiając się, że ochłodzenie w gospodarce światowej dotrze do Stanów Zjednoczonych. Wydaje się, że w wojnie handlowej między USA a Chinami nie widać postępu, a inwestorzy obserwują, czy tak się stanie zacznij trafiać w kluczowe dane.

S&P 500 spadł w ciągu miesiąca o około 2%, co stanowi najgorszy wynik od maja. Sierpień był miesiącem rosnących obaw związanych z recesją, a nagłówki branżowe popchnęły rynek w obie strony, począwszy od deklaracji prezydenta Donalda Trumpa z 1 sierpnia, że nałoży cła na chińskie towary o wartości 300 miliardów dolarów.

„Jeśli historia się powtórzy, we wrześniu możemy spodziewać się wyprzedaży, a potem nastąpi pewnego rodzaju kapitulacja” – powiedział Samuel Stovall, główny strateg rynkowy CFRA. „Jesteśmy w trakcie czegoś, co nazywam wycofywaniem się. Linia na piasku wynosi tak naprawdę 2,800. Jeśli w znaczący sposób się przez to przebijemy, możemy spodziewać się gwałtownego i szybkiego spadku”.

Pierwszy tydzień września zawiera kilka ważnych raportów, w tym sierpniowy raport o zatrudnieniu w piątek i badanie ISM dla sektora produkcyjnego we wtorek. Przemysł samochodowy publikuje w środę miesięczną sprzedaż pojazdów. Inwestorzy będą także wypatrywać informacji na temat możliwości przeprowadzenia we wrześniu bezpośrednich negocjacji pomiędzy urzędnikami USA i Chin, zgodnie z oczekiwaniami po ostatniej rundzie rozmów.

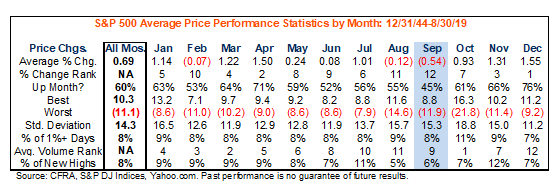

Dla giełdy wrzesień jest historycznie gorszym miesiącem od sierpnia pod względem strat. „Jeśli myśleliście, że sierpień był zły, historia mówi, że wrzesień może być gorszy, ponieważ nie tylko jest to miesiąc o największym średnim spadku, ale to jedyny miesiąc, w którym częściej spadają niż rosną” – powiedział Stovall.

Od II wojny światowej średni ruch S&P we wszystkich miesiącach to wzrost o 0.69%, ale średni ruch we wrześniu wynosi 0.54%. We wrześniu rynek spadał o 55%, co czyni go najgorszym miesiącem w roku, ale październik, który wzrósł w 61% przypadków, jest miesiącem bardziej zmiennym i z historycznie większymi stratami.

Inwestorzy giełdowi będą także zwracać uwagę na stopy procentowe, które w sierpniu gwałtownie spadły. W ciągu miesiąca 30-letnia obligacja straciła 60 punktów bazowych, do poziomu poniżej 2%. Powszechnie obserwowana krzywa rentowności pomiędzy rentownością 2-letnich obligacji skarbowych i 10-letnich uległa odwróceniu. Jest to ostrzeżenie przed recesją i oznacza, że rentowność 10-letnich obligacji spadła poniżej rentowności 2-letnich lub inwestorzy żądają wyższej rentowności w przypadku inwestycji krótkoterminowych.

Inwestorzy będą obserwować, jak napływające dane wpłyną na rynek obligacji i, co najważniejsze, na Fed. Fed zbiera się 17 i 18 września i oczekuje się, że obniży stopy procentowe o ćwierć punktu, chociaż niektórzy stratedzy obligacji twierdzą, że może to nastąpić o pół punktu procentowego, jeśli gospodarka się osłabi lub rynki będą bardzo niestabilne.

Przyszły tydzień może dostarczyć pewnych wskazówek na temat przyszłej polityki pieniężnej, a przewodniczący Jerome Powell ma przemawiać w przyszły piątek o 12:30 czasu wschodniego. Gubernator Fed Michelle Bowman również ma przemawiać w środę o 12:30 czasu wschodniego.

„Nie oceniając dotychczasowych wyników Powella, inwestorzy będą szukać jasności co do tego, czy rok 2019 będzie odzwierciedlał lata 1990. (zagregowane obniżki stóp procentowych o 75 punktów bazowych), czy też skutki wojny handlowej wyrządziły więcej szkód w gospodarce światowej i dlatego uzasadniają jeszcze większe zakwaterowania” – powiedział w notatce Ian Lyngen, szef strategii stóp procentowych w USA w BMO Capital Markets.

Według Refinitiv ekonomiści spodziewają się, że w sierpniu utworzono 155,000 164,000 stanowisk pracy, w porównaniu z 3.7 0.3 w lipcu. Oczekują, że stopa bezrobocia utrzyma się na stałym poziomie XNUMX%, a średnie godzinowe zarobki wzrosną o XNUMX%.

Luke Tilley, główny ekonomista Wilmington Trust, powiedział, że zapoznaje się z czwartkowym raportem ADP dotyczącym płac w sektorze prywatnym, przed piątkowym raportem rządu, ponieważ zawiera on szczegółowe informacje na temat zatrudniania małych firm. Sektor wykazał słabość w danych ADP.

„Maj i czerwiec wykazały spadki. Był to jedyny przypadek od 2010 r., kiedy w okresie ożywienia gospodarczego ADP wykazało spadki w przypadku małych pracodawców. Lipiec też był naprawdę słaby” – powiedział. Tilley powiedział, że nie jest jasne, dlaczego ten sektor rynku pracy wykazuje osłabienie, ale ponieważ jest to pierwszy raz od ożywienia gospodarczego, warto obserwować.

Tilley powiedział, że wzrost zatrudnienia wydaje się być najsłabszy w cyklu. Rządowe Biuro Statystyki Pracy skorygowało niedawno swoje dane dotyczące zatrudnienia, aby wykazać, że od marca 501,000 r. do marca 2018 r. było o 2019 41,750 mniej stanowisk pracy. Tilley powiedział, że przyjrzał się korekcie poprzez rozłożenie redukcji w całym okresie i pokazuje, że wzrost liczby miejsc pracy zmniejszył się o XNUMX XNUMX w każdym z te miesiące.

„Oznacza to, że wzrost zatrudnienia nigdy w 2018 r. nie był tak silny, jak sądziliśmy, a powolność budzi niepokój” – stwierdził. „Z drugiej strony, jeśli płace całkowite i całkowity PKB pozostaną niezmienione, wówczas wolniejszy wzrost liczby miejsc pracy będzie wiązał się z wyższymi średnimi płacami i wyższą produktywnością, niż wcześniej sądzono”.

Siła rynku pracy jest kluczowa, ponieważ pomaga napędzać konsumentów, odpowiedzialnych za około dwie trzecie gospodarki.

„Jeśli liczycie na kontynuację ożywienia gospodarczego i postrzegacie to jako czynnik wywierający nacisk na wydatki konsumenckie, byłaby to czerwona flaga” – stwierdził.

Tilley powiedział, że obserwuje również badanie ISM dla sektora produkcyjnego, szczególnie po tym, jak dane Markit PMI, kolejna seria danych dla sektora produkcyjnego, wykazały spadek. Oczekuje się, że ISM wyniesie 51.4, co oznacza niewielki wzrost z 51.2 w zeszłym miesiącu. Odczyt powyżej 50 oznacza ekspansję.

Poniedziałek

Święto Pracy

Giełdy w USA zamknięte

Wtorek

Zarobki: Oprogramowanie Coupa

9: 45 am Manufacturing PMI

10:00 ISM Produkcja

10: 00 am wydatki na budowę

Wednesday

Miesięczna sprzedaż pojazdów

Zarobki: American Eagle Outfitters, Michael Cos, Vera Bradley, Pivotal Software, Slack, Cloudera

8:40 Handel międzynarodowy

10:00 QFR Q2

12:30 Przemawia gubernator Fed Michelle Bowman

2: 00 pm Beżowa książka

Czwartek

Zarobki: Ciena, Navistar, Barnes and Noble, John Wiley, Signet Jewelers, Donaldson, Zoom Video, CrowdStrike, Dave and Buster's, DocuSign

8: 15 am ADP zatrudnienie

8: 30 am Wstępne roszczenia

8: 30 am Wydajność i koszty

9: 45 am Services PMI

10: 00 am ISM nonmanufacturing

10: 00 am zamówienia fabryczne

Piątek

8:30 Zatrudnienie

10:00 QSS Q2

12:30 Przemawia prezes Fed Jerome Powell

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex