Rynki są dziś na ogół w trybie awersji do ryzyka, częściowo ze względu na osłabienie optymizmu handlowego USA-Chiny po twardych wypowiedziach prezydenta USA Donalda Trumpa w ONZ wczoraj. Ponadto marszałek US House postanowił zorganizować formalne śledztwo w sprawie impeachmentu w sprawie Trumpa. Niemniej jednak, podczas gdy rynki europejskie są czerwone, przyszłość DOW jest po prostu płaska. Na rynkach walutowych dolar jest obecnie najsilniejszy, a następnie frank szwajcarski i kanadyjski. Najsłabszy jest funt szterling, a następnie dolar australijski, a następnie dolar nowozelandzki.

Technicznie, przełamanie tymczasowego niskiego poziomu 0.6760 w AUD / USD wznowi spadek z 0.6894 do ponownego przetestowania niskiego poziomu 0.6677. 1.3310 w USD / CAD będzie oglądany, a break wznowi odbicie od 1.3133 do oporu 1.3382. Wydaje się, że EUR / GBP nabiera tempa dla silniejszego odbicia. Przełamanie niewielkiego oporu 0.8894 potwierdzi krótkoterminowe dno w EUR / GBP. W takim przypadku możemy zaobserwować przyspieszenie spadków GBP / USD i GBP / JPY.

W Europie obecnie FTSE spada - 0.51%. DAX jest wyłączony -1.00%. CAC spadł -1.37%. Wydajność niemieckiego 10-roku jest niższa -0.011 na -0.611. Wcześniej w Azji Nikkei spadł -0.36%. HSI w Hongkongu spadło -1.28%. Chiny Shanghai SSE spadły -1.00%. Czasy singapurskiej cieśniny spadły -0.94%. Wydajność JGB w Japonii 10-year spadła -0.0169 do -0.255.

EBC Coeure: Obniżka stóp w pełni wyceniona w ESTR

Członek Zarządu EBC Benoit Coeure powiedział, że nowa stopa referencyjna pożyczek międzybankowych w pełni wycenia ostatnią obniżkę stóp. Powiedział: „wszyscy cieszymy się, że ESTR zareagował dokładnie zgodnie z oczekiwaniami, a obniżka stóp została w pełni wyceniona”. I „mamy bardzo płynny i stabilny rynek pieniężny, co miło jest zobaczyć”.

Nowa krótkoterminowa stawka euro (ESTR) wejdzie w życie w październiku 1. Dziś oprocentowano na -0.553%, w dużej mierze zgodnie ze stopą depozytową EBC -0.5%.

CBI: Sprzedaż detaliczna w Wielkiej Brytanii spadła we wrześniu piąty miesiąc, ale w wolniejszym tempie

Według UK CBI Distributionive Trades Survey, wolumen sprzedaży detalicznej w roku do września skurczył się piąty miesiąc z rzędu na poziomie -16%. Ale była to już znaczna poprawa z -49% w sierpniu i przewyższyła oczekiwania na -26%. Również detaliści spodziewają się, że wolumen sprzedaży spadnie w jeszcze wolnym tempie -5% w przyszłym miesiącu.

Rain Newton-Smith, główny ekonomista CBI, powiedział: „Pięć kolejnych miesięcy spadających wolumenów opowiada własną historię o trudnych warunkach, w jakich muszą działać detaliści. Dodaj do tego presję deprecjacji funta szterlinga i potrzebę planowania potencjalnych taryf i problemy z zaopatrzeniem w przypadku Brexitu bez porozumienia, a otrzymasz ponury obraz dla sektora.

„Detaliści zmagają się również z bieżącymi wyzwaniami, takimi jak zakłócenia cyfrowe i skumulowane obciążenie politykami rządowymi. Reforma przestarzałego systemu stawek biznesowych i bardziej elastyczna opłata za przyuczanie do zawodu, która zapewnia lepszą relację jakości do ceny, może naprawdę pomóc zmniejszyć presję na detalistów w tych trudnych czasach. ”

RBNZ stoi na swoim miejscu, utrzymuje łagodne nastawienie bez wskazówek na temat rychłej obniżki stóp

RBNZ pozostawił OCR na niezmienionym poziomie 1.00%, jak powszechnie oczekiwano. Ogólne stwierdzenie zostało zrównoważone łagodnym nastawieniem. Nie ma jednak wyraźnych przesłanek do zbliżającej się obniżki stóp procentowych. Co najważniejsze, RBNZ zauważył, że „wydarzenia od sierpniowego komunikatu nie zmieniły znacząco perspektyw polityki pieniężnej”. Sugeruje to, że bank centralny nadal znajduje się w trybie oczekiwania i zobaczenia, obserwując wpływ obniżki stóp -50bps w sierpniu.

Niemniej jednak utrzymuje się łagodne nastawienie, ponieważ „w razie potrzeby pozostaje więcej bodźców fiskalnych i monetarnych w celu wsparcia gospodarki i utrzymania naszych celów w zakresie inflacji i zatrudnienia”. Jednak oświadczenie to jest postrzegane bardziej jako zachęcanie rządu do bodźców fiskalnych. Poziom potrzebnego bodźca monetarnego może zależeć od tego, ile zrobiłby rząd.

Również z Nowej Zelandii deficyt handlowy zwiększył się do NZD -1565m, więcej niż oczekiwano NZD -100m.

BoJ Minutes: Odpowiedni, aby uporczywie kontynuować silne luzowanie monetarne

W protokole z lipcowego spotkania politycznego BoJ utrzymywał, że „gospodarka prawdopodobnie będzie nadal wykazywać„ tendencję wzrostową ”w całym okresie projekcji poprzez 2021 fiskalny, pomimo wpływu spowolnienia w gospodarkach zamorskich. Prognozowano, że eksport „wykaże pewną słabość”, ale utrzyma „umiarkowany trend wzrostowy”. Na „dalszy względnie słaby rozwój cen” duży wpływ miało „głęboko zakorzenione nastawienie i zachowanie oparte na założeniu, że płace i ceny nie wzrosną łatwo”. Członkowie nadal uważali, że CPI „prawdopodobnie wzrośnie stopniowo w kierunku 2 procent”.

Na perspektywy gospodarcze nakreślono cztery rodzaje ryzyka: (1) zmiany w gospodarkach zamorskich; (2) skutki planowanej podwyżki podatku konsumpcyjnego; (3) średnio- i długoterminowe oczekiwania wzrostu firm i gospodarstw domowych; oraz (4) stabilność budżetowa w perspektywie średnio- i długoterminowej. Ryzyko spadkowe z zagranicy było również „znaczące”: (1) konsekwencje ruchów protekcjonistycznych - w tym tarcia handlowe między USA a Chinami - i ich skutki, a także (2) zmiany w chińskiej gospodarce, w tym skutki wyżej wymienionego czynnika oraz (3) możliwość, że postęp dostosowań w globalnym cyklu dla towarów związanych z IT może potrwać dłużej niż oczekiwano.

Jeśli chodzi o politykę monetarną, większość członków uznała, że ryzyko spadku wartości zasługuje na uwagę. I „właściwe było uporczywe kontynuowanie obecnego silnego luzowania monetarnego, ponieważ utrzymywano tempo osiągania procentowej inflacji 2 przy utrzymaniu dodatniej luki produktowej”.

Również z Japonii wskaźnik cen usług korporacyjnych wzrósł w sierpniu o 0.6% r / r, powyżej oczekiwań w stosunku do 0.5% r / r.

ADB ostrzega przed bardziej ponurymi perspektywami handlu międzynarodowego z powodu napięć między USA a Chinami

Azjatycki Bank Rozwoju powiedział w raporcie, że wzrost w rozwijających się krajach 45 w Azji zmniejszy się z 5.9% w 2018 do 5.4% w 2019, a następnie wróci do 5.5% w 2020. Prognozy odzwierciedlają „bardziej ponure perspektywy handlu międzynarodowego”, częściowo z powodu eskalacji napięć handlowych między USA a Chinami, spowolnienia w gospodarkach rozwiniętych i większych gospodarkach rozwijającej się Azji.

Główny ekonomista ADB, Yasuyuki Sawada, ostrzegł: „Konflikt handlowy między ChRL a USA mógłby równie dobrze przetrwać w 2020, podczas gdy duże globalne gospodarki mogą walczyć jeszcze bardziej, niż się obecnie spodziewamy. W Azji główne obawy to osłabienie tempa handlu i spadek inwestycji ”.

W raporcie zauważono również, że eskalacja i poszerzenie konfliktu handlowego między USA a Chinami może przekształcić łańcuchy dostaw w regionie. Istnieją już dowody na przekierowanie handlu z Chin do innych gospodarek rozwijającej się Azji, takich jak Wietnam i Bangladesz. Bezpośrednie inwestycje zagraniczne są podobne.

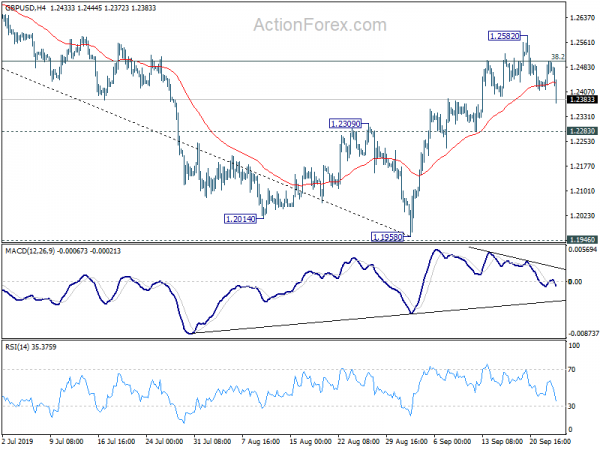

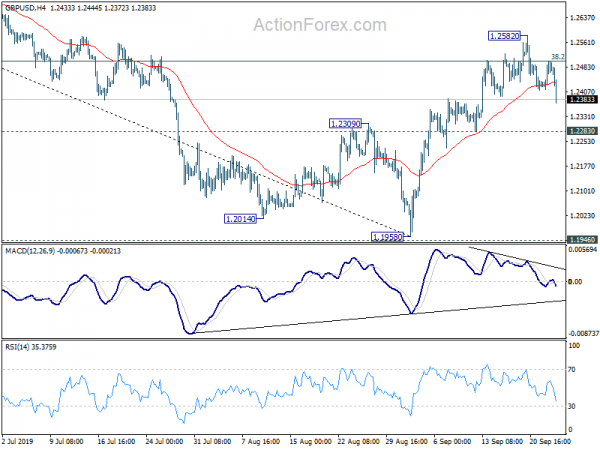

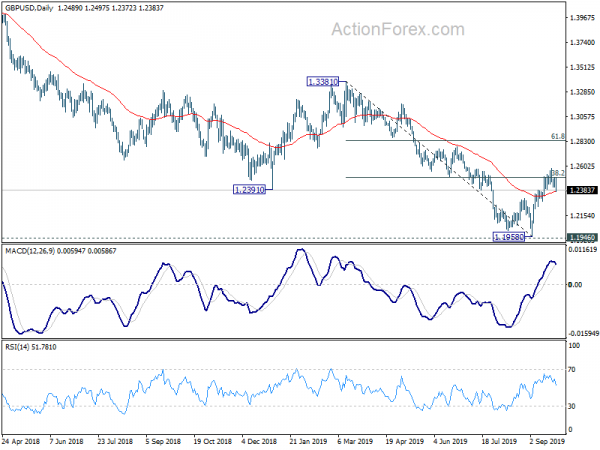

Prognoza średniookresowa w GBP / USD

Dzienne czopy: (S1) 1.2438; (P) 1.2470; (R1) 1.2527; Jeszcze….

GBP / USD spada dziś szczególnie, ale utrzymuje się powyżej niewielkiego wsparcia 1.2283. Wcześniejsze nastawienie pozostaje przede wszystkim neutralne. Z drugiej strony przerwa w 1.2283 sugeruje, że odbicie w 1.1958 zostało zakończone. Błąd systematyczny w ciągu dnia zostanie ponownie obniżony lub ponownie przetestuje 1.1958 na niskim poziomie. Z drugiej strony, złamanie 1.2582 i trwałe przerwanie 38.2% zniesienia 1.3381 do 1.1958 w 1.2502 utoruje drogę do 61.8% zniesienia w 1.2837.

W szerszym ujęciu zachowalibyśmy ostrożność na średnioterminowym dnie w okolicach 1.1946 (niski poziom 2016). Trwały handel powyżej EN tygodnia 55 (teraz na 1.2758) przedłuży schemat konsolidacji z 1.1946 z kolejnym wzrostem odporności na 1.4376. Niemniej jednak zdecydowane zerwanie 1.1946 wznowi trend spadkowy z 2.1161 (2007 high) do 61.8% projekcji 1.7190 do 1.1946 z 1.4376 na 1.1135.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Bilans handlowy (NZD) M / M | -1565M | -100M | -685M | -700M |

| 23:50 | JPY | Indeks cen usług korporacyjnych R / R sierpień | 0.60% | 0.50% | 0.50% | 0.60% |

| 23:50 | JPY | BoJ Minut | ||||

| 2:00 | NZD | Decyzja w sprawie RBNZ | 1.00% | 1.00% | 1.00% | |

| 8:00 | CHF | ZEW Oczekiwania Wrz | -15.4 | -37.5 | ||

| 10:00 | GBP | Badanie transakcji dystrybucyjnych CBI wrzesień | -16 | -26 | -49 | |

| 14:00 | USD | Nowa sprzedaż w domu Aug | 660 tysięcy | 635 tysięcy | ||

| 14:30 | USD | Zapasy ropy naftowej | 1.1M |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex