W nadchodzącym tygodniu nie zabraknie wydarzeń mających wpływ na rynek, a program będzie obfitował w najważniejsze dane i kluczowe spotkania banków centralnych. Rezerwa Federalna zorganizuje swoje pierwsze posiedzenie polityczne w 2020 r., ale dane dotyczące PKB i inflacji PCE w IV kwartale w Stanach Zjednoczonych prawdopodobnie będą bardziej pomocne dla inwestorów w ocenie kolejnego ruchu stóp procentowych. Dla porównania oczekuje się, że posiedzenie Banku Anglii będzie najbardziej ekscytujące od dłuższego czasu. W pozostałych krajach dane o inflacji z Australii i wstępne szacunki PKB ze strefy euro nadadzą ton odpowiednio australijskiemu i euro. Tymczasem świat będzie zwracać uwagę na śmiertelnego wirusa koronowego, ponieważ wszelkie oznaki nasilenia się epidemii mogą jeszcze bardziej pogorszyć nastroje związane z ryzykiem.

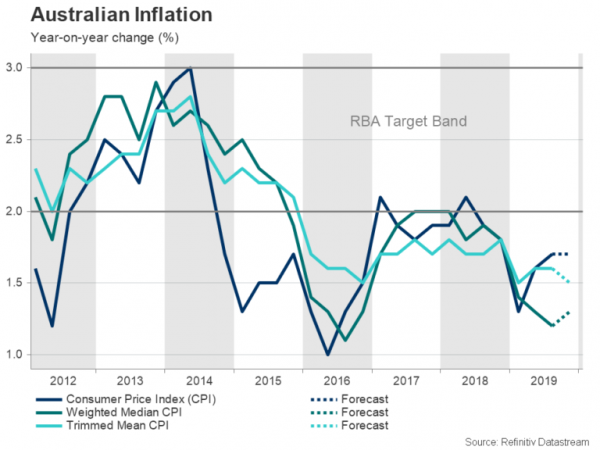

Dane o australijskim CPI mogą złagodzić dylemat obniżek stóp procentowych dla RBA

Oczekiwania na lutową obniżkę stóp procentowych w Australii w dalszym ciągu są niepewne, ponieważ zmniejszające się tarcia handlowe, niszczycielskie pożary buszu i lepsze od prognoz dane sprawiły, że inwestorzy wahali się pomiędzy obniżką a brakiem zmian. Najnowszy konsensus jest taki, że Bank Rezerw Australii wstrzyma się z obniżkami stóp procentowych na posiedzeniu 4 lutego po tym, jak grudniowe dane o zatrudnieniu wskazały na ograniczony dotychczas wpływ pożarów buszu, które pustoszą kraj od października, na gospodarkę.

Jeśli przyszłotygodniowy raport na temat wskaźnika cen towarów i usług konsumenckich (CPI) za czwarty kwartał będzie równie imponujący, szanse na złagodzenie polityki w lutym prawdopodobnie jeszcze bardziej się zmaleją.

Dane o CPI zostaną opublikowane w środę, a w piątek nastąpi indeks cen producentów (PPI) za ten sam okres, a także dane dotyczące kredytów sektora prywatnego za grudzień. Przed nimi badanie warunków biznesowych NAB za grudzień może przyciągnąć uwagę we wtorek, co może lepiej ujawnić skalę szkód poniesionych przez pożary buszu dla przedsiębiorstw.

Dolarowi australijskiemu grozi ponowne osłabienie, jeśli wskaźniki cen rozczarują. Na Australijczyka wpływ będzie miał także opublikowany w piątek oficjalny wskaźnik PMI dla przemysłu Chin, który da inwestorom pierwszy wgląd w zachowanie chińskiej gospodarki w pierwszym miesiącu roku. Rynek chiński będzie zamknięty przez resztę tygodnia, ponieważ kraj świętuje Księżycowy Nowy Rok. Ale naród nie będzie w stanie uciec przed nagłówkami gazet, gdy władze walczą o powstrzymanie rozprzestrzeniania się nowego wirusa.

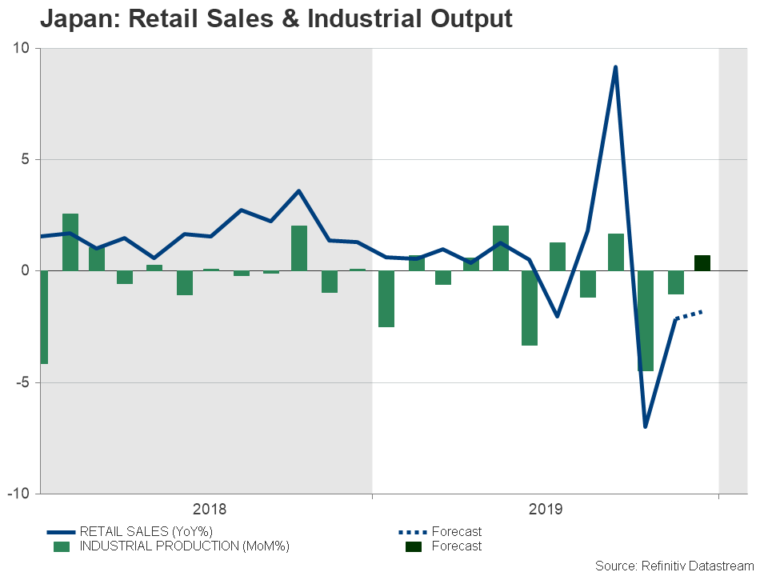

Należy obserwować dane z Japonii pod kątem oznak odbicia

Dane dotyczące produkcji przemysłowej, sprzedaży detalicznej i bezrobocia, które zostaną opublikowane w Japonii w piątek, będą istotne w obliczu obaw, że gospodarka będzie miała trudności z oparciem się po październikowej podwyżce podatku od sprzedaży i niekończącym się spadku eksportu. Jeżeli wstępne odczyty produkcji przemysłowej i sprzedaży detalicznej za grudzień nie okażą się dodatnie po negatywnych wynikach z poprzedniego miesiąca, poda to w wątpliwość niedawne korekty w górę prognoz wzrostu Banku Japonii przez Bank Japonii. Tymczasem BoJ rzuci więcej światła na swoją ostatnią decyzję polityczną, publikując w środę podsumowanie styczniowego posiedzenia.

Jednak jeśli chodzi o jena, głównym czynnikiem kształtującym walutę bezpiecznej przystani będzie poziom apetytu na ryzyko w obliczu możliwej pandemii wirusa koronowego.

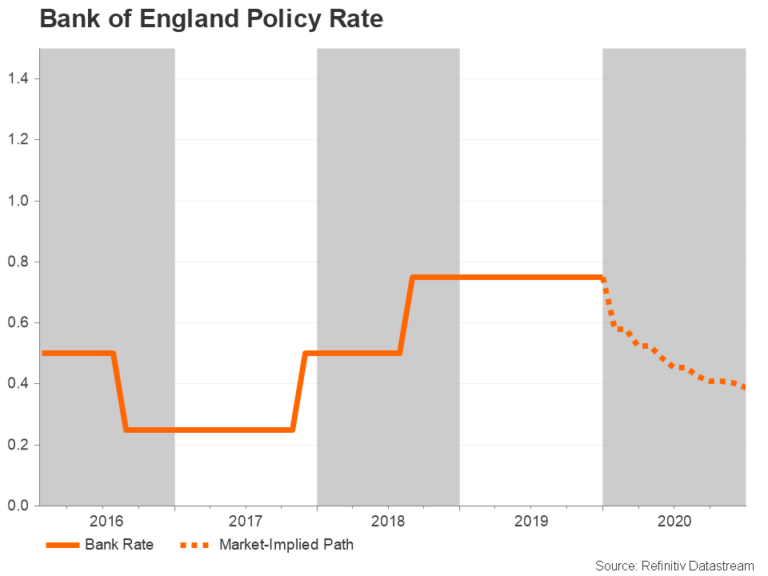

Bank Anglii rozważa obniżkę stóp procentowych

Bank Anglii ogłosi swoją najnowszą decyzję polityczną w czwartek, obecnie nazywany powszechnie „super czwartkiem”, ponieważ jest to spotkanie, podczas którego Bank opublikuje również kwartalny raport dotyczący polityki pieniężnej i zorganizuje konferencję prasową. Podczas gdy politycy w Westminster w końcu cieszą się spokojem, gdy umowa o wystąpieniu Borisa Johnsona przechodzi przez parlament i staje się prawem, gospodarka znajduje się w stagnacji w związku z zamieszaniem związanym z Brexitem, które ogarnęło kraj w 2019 r.

Wielka Brytania jest obecnie na dobrej drodze do formalnego opuszczenia Unii Europejskiej 31 stycznia, choć w praktyce poza tym, że nie zasiada już przy unijnym stole decyzyjnym, do końca roku, kiedy zakończy się okres przejściowy, nic się nie zmieni. Okres przejściowy rozpocznie się 23 stycznia o godzinie 00:31 czasu GMT, a ulice z pewnością wypełnią się zapalonymi zwolenniczkami wyjazdu, świętującymi historyczne wyjście Wielkiej Brytanii z największego bloku handlowego na świecie.

Znacznie ponure nastroje panować będą jednak na BoE, gdzie decydenci będą debatować nad możliwością obniżki stóp procentowych. Oczekiwania na obniżkę stóp procentowych wzrosły na początku tego miesiąca, kiedy gubernator Mark Carney i dwóch innych członków Komitetu Polityki Pieniężnej (MPC) zasygnalizowali niższe stopy. Ich gołębie poglądy zostały wzmocnione słabymi wskaźnikami gospodarczymi za listopad/grudzień. Jednak nowsze dane są nieco bardziej zachęcające i rynki są obecnie podzielone mniej więcej 50 do 50 co do tego, czy BoE w przyszłym tygodniu dokona luzowania.

Funt jest podatny na duży spadek w swojej początkowej reakcji, jeśli nastąpi obniżka, biorąc pod uwagę, że nie został w pełni wyceniony. Jednak inwestorzy będą również patrzeć na przewidywaną ścieżkę stóp procentowych Banku na nadchodzący okres, aby zobaczyć perspektywę przyszłego łagodzenia a jakakolwiek wyprzedaż może być krótkotrwała, jeśli decydenci nie będą zbyt ponurzy co do perspektyw.

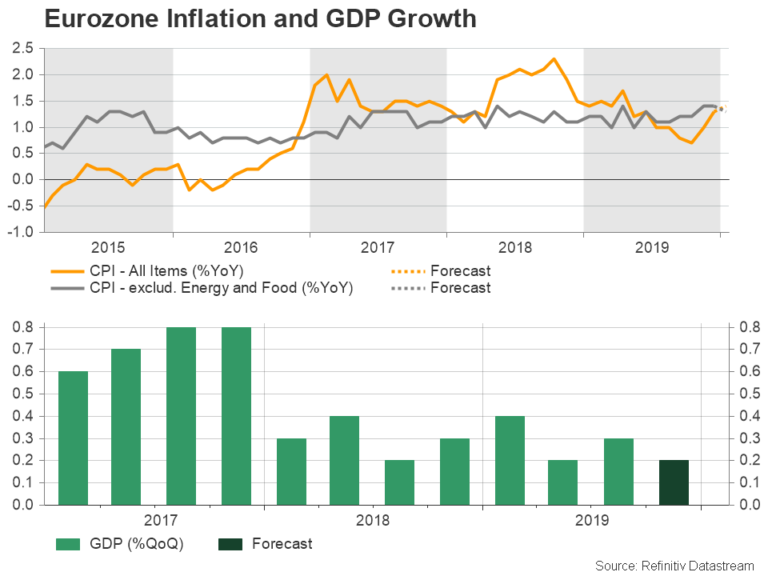

Gospodarka strefy euro rwie się (bardzo powoli)

Wstępne dane o PKB strefy euro za czwarty kwartał znajdą się w centrum uwagi w piątek, ale wcześniej na porządku dziennym będą styczniowe badania koniunktury gospodarczej. W poniedziałek opublikowany zostanie indeks koniunktury gospodarczej Ifo w Niemczech, a w czwartek opublikowany zostanie wskaźnik nastrojów gospodarczych Komisji Europejskiej. Oczekuje się, że w styczniu oba wskaźniki wykażą wzrosty, zgodnie z trendem obserwowanym w innych badaniach, takich jak IHS Markit PMI.

Przechodząc do piątkowych danych, które obejmują także wstępne odczyty inflacji, uwaga skupi się na tym, jak radziła sobie gospodarka strefy euro w ostatnich trzech miesiącach 2019. Przewiduje się, że w IV kwartale PKB wzrósł o 0.2% kwartał do kwartału, po czym nieznacznie spowolni poprzednia stawka 4%. Jeśli zostanie potwierdzona, podkreśli to pogląd, że wzrost gospodarczy w regionie stabilizuje się i że odbicie może być tuż za rogiem.

Oczekuje się, że wstępny raport CPI również potwierdzi poprawiający się obraz gospodarczy. Prognozuje się, że zasadnicza stopa inflacji wzrośnie w styczniu z 1.3% do 1.4% rok do roku, choć oczekuje się, że stopa bazowa nieznacznie spadnie do 1.3% r/r.

Euro, które od początku roku dryfuje w dół, prawdopodobnie przyspieszy spadki, jeśli wydruk PKB rozczaruje.

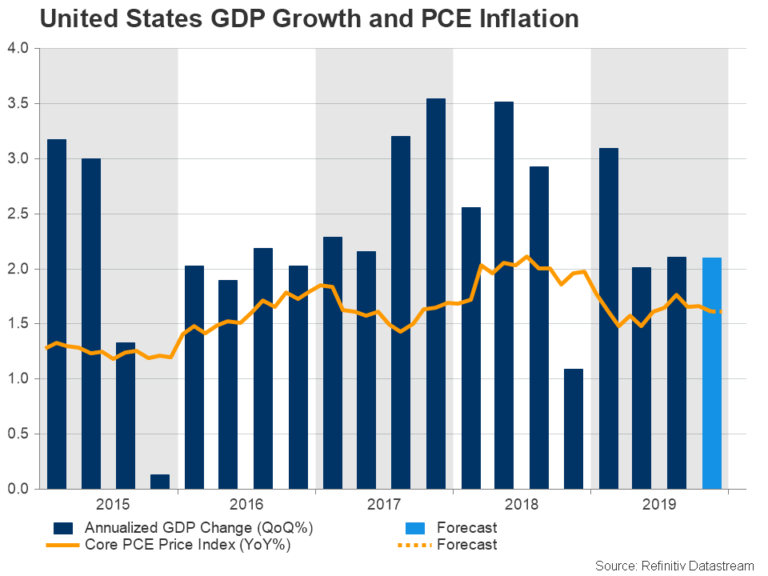

Bardziej optymistyczny Fed?

W Stanach Zjednoczonych będzie to tydzień pełen danych, ale inwestorzy usłyszą także komunikat Fed, który w środę zakończy dwudniowe posiedzenie w sprawie polityki pieniężnej. Począwszy od publikacji ekonomicznych za grudzień, sprzedaż nowych domów rozpocznie się w poniedziałek, zamówienia na dobra trwałego użytku będą realizowane we wtorek, oczekiwane sprzedaże domów zostaną opublikowane w środę, a raporty o dochodach i wydatkach osobistych będą uważnie obserwowane w piątek.

Na grudzień prognozowany jest kolejny solidny wzrost dochodów osobistych i konsumpcji, chociaż drugi kluczowy element tego raportu – bazowy wskaźnik cen PCE – nie powinien robić wrażenia, ponieważ oczekuje się, że ulubiony wskaźnik cen Fed utrzyma się na stałym poziomie 1.6% r/r. y.

Jeśli chodzi o badania ankietowe, odpowiednio we wtorek i piątek monitorowane będą wskaźniki zaufania konsumentów Conference Board oraz Chicago PMI.

Jednak najważniejszymi wydarzeniami tygodnia będzie posiedzenie Fed i wstępny szacunek PKB. Prognozuje się, że w okresie trzech miesięcy poprzedzających grudzień gospodarka amerykańska będzie rosła w zannualizowanym tempie 2.1%, czyli w takim samym tempie jak w poprzednim kwartale. Ponieważ wcześniejsze prognozy przewidywały gwałtowne spowolnienie w IV kwartale, taka liczba zostałaby pozytywnie przyjęta przez rynki, a także decydentów Fed.

Niedawne polepszenie perspektyw globalnego wzrostu gospodarczego w związku z zawieszeniem broni w wojnie handlowej prawdopodobnie sprawi, że Fed w swoim oświadczeniu będzie wydawał się bardziej pewny siebie co do amerykańskiej gospodarki, ponieważ nie zmieni swojej polityki.

Połączenie optymistycznych informacji Fed i pozytywnych danych pomogłoby dolarowi amerykańskiemu w dalszym ciągu zyskiwać w miarę osiągania 7-tygodniowych maksimów w stosunku do koszyka walut. Jednak przepływy do bezpiecznych przystani mogłyby również przynieść korzyści dolarowi, gdyby nasiliły się obawy przed nową pandemią.

Na północ od granicy będzie to stosunkowo spokojny tydzień, jeśli nie liczyć miesięcznego odczytu PKB Kanady za listopad.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex