Obecnie rynki zazwyczaj handlują w trybie ryzyka. NASDAQ osiągnął nowy rekord w ciągu nocy po solidnych danych o zatrudnieniu w USA. Lepsze od oczekiwań dane dotyczące usług w Chinach nadal wspierają nastroje. Jen, dolar i euro zakończą tydzień jako najsłabsze, podczas gdy funt szterling i waluty surowcowe będą najsilniejsze. Technicznie rzecz biorąc, nie było jednak zbyt wiele nowych rozwiązań i oczekuje się wybuchów. Ale może będziemy musieli poczekać do przyszłego tygodnia.

Obecnie w Azji Nikkei wzrósł o 0.26%. Hongkong HSI zyskał 0.69%. China Shanghai SSE zyskał 0.95%. Singapore Strait Times zyskał 0.62%. Rentowność 10-letnich JGB w Japonii spadła o -0.0034 do 0.032. W ciągu nocy DOW wzrósł o 0.36%. S&P 500 wzrósł o 0.45%. NASDAQ wzrósł o 0.52% do 10207.63, nowy rekord. Rentowność 10-latka spadła -0.013 do 0.669.

Usługi China Caixin PMI wzrosły do 58.4, głównym problemem pozostało zatrudnienie

China Caixin PMI Services podskoczył w czerwcu do 58.4 w porównaniu z 55.0, pokonując oczekiwania na poziomie 53.8. Wskaźnik oczekiwań był najszybszy od kwietnia 2010 r. Ożywienie było powszechnie przypisywane niedawnemu złagodzeniu ograniczeń związanych z koronawirusem i silniejszym warunkom popytowym. PMI Composite wzrósł do 55.7 z 54.5, najsilniej od listopada 2010.

Wang Zhe, starszy ekonomista w Caixin Insight Group, powiedział: „Zatrudnienie pozostało głównym problemem. Wiele danych pokazało, że wskaźniki wznowienia pracy w przedsiębiorstwach produkcyjnych i usługowych w czerwcu nadal rosły, ale pełne ożywienie gospodarki wymaga czasu.

„Dlatego, chociaż firmy optymistycznie odnosiły się do perspektyw gospodarczych, pozostawały ostrożne w kwestii zwiększania zatrudnienia, a zatrudnienie zarówno w sektorze produkcyjnym, jak i usługowym się kurczyło. Rozwiązanie problemu zatrudnienia wymaga nie tylko polityki makro w celu dalszego promowania wznowienia pracy, ale także bardziej ukierunkowanych środków pomocowych wprowadzonych przez rządy w celu przypływu firm ”.

Sprzedaż detaliczna w Australii wzrosła w maju o 16.9% w wyniku złagodzenia blokady

Sprzedaż detaliczna w Australii wzrosła w maju o 16.9% w skali miesiąca, po korekcie w górę w stosunku do wstępnego odczytu wynoszącego 16.3%. Ale to nie wystarczy, aby w kwietniu odbudować spadek o 17.7% w skali miesiąca.

„Stopniowe złagodzenie przepisów dotyczących dystansu społecznego i ponowne otwarcie sklepów fizycznych wzmocniło handel detaliczny w maju” - powiedział Ben James, dyrektor kwartalnych analiz ekonomicznych. „Detaliści z różnych branż zgłaszali dużą liczbę konsumentów wracających do sklepów, a niektórzy detaliści odnotowali poziomy podobne do tych z grudnia”.

Konstrukcja AiG w Australii wzrosła do 35.5, co oznacza wolniejsze tempo spadku

Australia AiG Performance of Construction Index wzrosła do 35.5 w czerwcu, w porównaniu z 24.9. Dane wskazują na poprawę koniunktury w sektorze, a tempo kontraktacji spadło z rekordowych poziomów od marca. Pod względem trendu wszystkie komponenty poprawiły się, ale pozostały poniżej 50. W szczególności aktywność wzrosła o 13.7 pkt do 35.1. Nowe zamówienia wzrosły o 9.8 pkt do 32.8 pkt. Zatrudnienie wzrosło o 11.3 pkt do 40.4.

Zaufanie konsumentów w Wielkiej Brytanii Gfk wzrosło do -27, pozostaje wrażliwe i niestabilne

Zaufanie konsumentów brytyjskiego Gfk wzrosło do -27 we wstępnym lipcu, w porównaniu z -30 czerwca. Ogólna sytuacja gospodarcza w ciągu następnych 12 miesięcy również poprawiła się do -42, w porównaniu z -48.

„Po niedawnym, prawie historycznym najniższym poziomie -36 dla Barometru zaufania konsumentów w zeszłym miesiącu, widzimy wczesne oznaki poprawy w większości wskaźników naszego czwartego błysku COVID-19, mimo że wszystkie nasze podstawowe wyniki pozostają ujemne… Ekonomiczne przeciwności może z łatwością zepsuć wszelkie naprawy z kursu, mając pewność, że pozostanie delikatna i niestabilna pośród kilku oznak stabilności. ”

Patrząc przed siebie

Usługi PMI w strefie euro i usługi PMI w Wielkiej Brytanii to obecnie jedyne funkcje. USA będą na wakacjach.

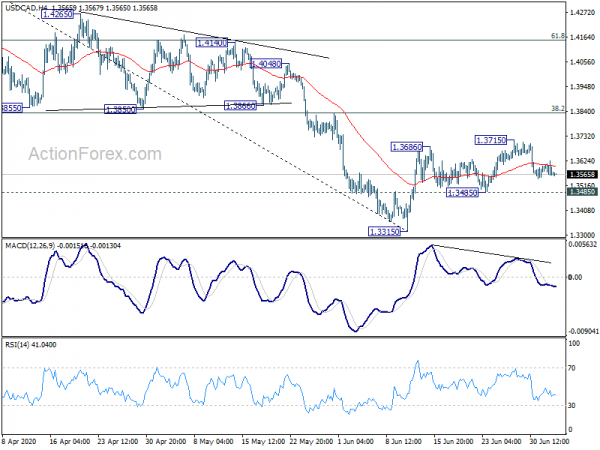

Codzienny Outlook USD / CAD

Dzienne czopy: (S1) 1.3543; (P) 1.3583; (R1) 1.3607; Jeszcze….

Żadna zmiana prognozy USD / CAD i nastawienie śróddzienne w pierwszej kolejności pozostają neutralne. Dalszy wzrost będzie korzystny tak długo, jak długo utrzyma się wsparcie 1.3485. Z drugiej strony przełamanie 1.3715 spowoduje wznowienie odreagowania z 1.3315 do 38.2% zniesienia z 1.4667 do 1.3315 na 1.3831. Niemniej jednak przebicie 1.3485 będzie wskazywało, że odbicie się zakończyło i odwróci nastawienie z powrotem na dół, aby ponownie przetestować 1.3315 dołek.

W szerszym ujęciu wzrost z 1.2061 (najniższy w 2017 r.) Mógł zakończyć się na 1.4667 po porażce 1.4689 (najwyższy w 2016 r.). Spadek z 1.4667 może być trzecim etapem wzoru korygującego z 1.4689. Głębszy spadek jest oczekiwany do 61.8% zniesienia na 1.3056 i prawdopodobnie poniżej. To pozostanie teraz uprzywilejowanym przypadkiem tak długo, jak długo utrzyma się oporność 1.3855 Jednak długotrwałe zerwanie 1.3855 spowoduje powrót ostrości do 1.4689 kluczowego oporu.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG Performance of Construction Index Jun | 35.5 | 24.9 | ||

| 0:30 | AUD | Sprzedaż detaliczna M / M maj | 16.90% | 16.30% | 16.30% | |

| 1:45 | CNY | Caixin Usługi PMI Czerwiec | 58.4 | 53.8 | 55 | |

| 7:45 | EUR | Włochy Usługi PMI Jun | 46.6 | 28.9 | ||

| 7:50 | EUR | Francja Usługi PMI Jun F | 50.3 | 50.3 | ||

| 7:55 | EUR | Niemcy Usługi PMI Jun F | 45.8 | 45.8 | ||

| 8:00 | EUR | Strefa euro Usługi PMI Jun F | 47.3 | 47.3 | ||

| 8:30 | GBP | Usługi PMI czerwiec F | 47 | 47 |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex