Jen znacznie rośnie dzisiaj, ponieważ rynki oczekują na decyzję polityczną Fed. Siła jena od zeszłego tygodnia wydaje się być powiązana z oczekiwaniami inflacyjnymi. Najpierw nastąpiło to po komentarzach urzędnika EBC, że pandemia będzie ostatecznie polegać na dominacji popytu, a co za tym idzie deflacji. Taki pogląd mógłby znaleźć odzwierciedlenie także w dzisiejszych projekcjach Fed. W związku z tym jen na razie nieco oddziela się od nastrojów związanych z ryzykiem i podąża za niższymi rentownościami obligacji skarbowych. Przyjrzymy się dzisiaj reakcjom Jena na komunikat FOMC i dokonamy ponownej oceny. Pozostając na rynkach walutowych, funt szterling jest właściwie jeszcze silniejszy, podczas gdy jen był dopiero drugim. Wycofanie EUR/GBP jest czynnikiem pomagającym funtowi. Dolar i euro są najsłabsze.

Niektóre sugerowały odczyty na Fed:

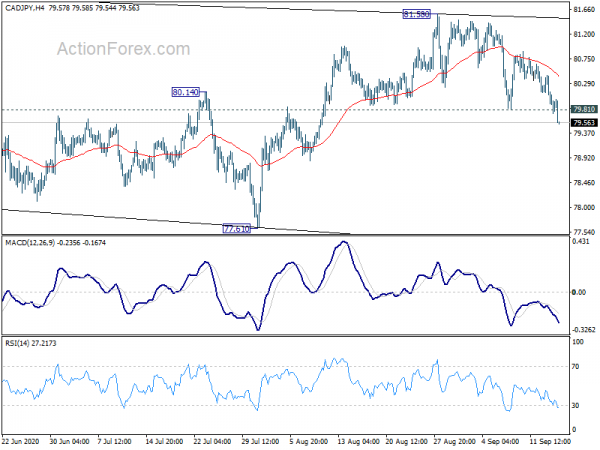

Technicznie rzecz biorąc, przełamanie USD/JPY na poziomie 105.10 powinno teraz spowodować test na najniższym poziomie 104.18. Przerwa zostanie wznowiona przez całą jesień od 111.71. EUR/JPY również przebija wsparcie 124.44, co sugeruje, że w końcu koryguje cały wzrost ze 114.42. CAD/JPY również mocno przebija wsparcie 79.81 i powinien kierować się do minimum 77.61. GBP/JPY uparcie utrzymuje się jednak przy wsparciu 135.53 Fibonacciego.

W Europie indeks FTSE spada obecnie o -0.35%. DAX wzrósł o 0.07%. CAC spadł o -0.23%. Rentowność niemieckich obligacji 10-letnich spadła o -0.018 do -0.495. Wcześniej w Azji Nikkei wzrósł o 0.09%. HSI w Hongkongu spadł o -0.03%. SSE w Chinach w Szanghaju spadła o -0.36%. Singapore Strait Times wzrósł o 0.78%. Rentowność japońskich 10-letnich JGB wzrosła z 0.0015 do 0.020.

Sprzedaż detaliczna w USA nie spełniła oczekiwań, CPI w Kanadzie utknął w martwym punkcie

Sprzedaż detaliczna w USA wzrosła w sierpniu zaledwie o 0.6% m/m do 537.5 mld USD, znacznie poniżej oczekiwań na poziomie 1.1% m/m. Sprzedaż ex-auto wzrosła o 0.7% m/m, również poniżej oczekiwań na poziomie 1.1% m/m. Całkowita sprzedaż w okresie od czerwca do sierpnia wzrosła o 2.4% r/r w porównaniu z okresem rok temu.

CPI w Kanadzie nie zmienił się w sierpniu i wyniósł 0.1% r/r, co było wynikiem gorszym od oczekiwań na poziomie 0.5% r/r. Wspólny wskaźnik CPI wzrósł do 1.5% r/r, w porównaniu z 1.3% r/r, powyżej oczekiwań na poziomie 1.4% r/r. Mediana CPI nie uległa zmianie i wyniosła 1.9% r/r, co było zgodne z oczekiwaniami. Obcięty CPI pozostał na niezmienionym poziomie 1.7% r/r, poniżej oczekiwań na poziomie 1.8% r/r.

Nadwyżka handlowa strefy euro wzrosła w lipcu, ale eksport i import spadły w ciągu roku dwucyfrowo

Eksport ze strefy euro spadł w lipcu o -10.4% r/r do 185.2 mld EUR. Import spadł o -14.3% r/r do 183.5 mld EUR. Nadwyżka handlowa wzrosła do 27.9 mld EUR wobec 23.2 mld EUR rok temu. Handel wewnątrz strefy euro spadł do 153.7 mld EUR, co oznacza spadek o 8.6% r/r. W ujęciu skorygowanym sezonowo eksport ze strefy euro wzrósł o 6.5% w skali miesiąca, podczas gdy import wzrósł o 4.2% w skali miesiąca. Nadwyżka handlowa wzrosła do 20.3 mld EUR, w porównaniu z czerwcowymi 16.0 mld EUR.

CPI w Wielkiej Brytanii spadł do 0.2% r/r, bazowy CPI do 0.9% r/r

CPI w Wielkiej Brytanii gwałtownie spadł w sierpniu do 0.2% r/r, w porównaniu z 1.0% r/r, ale powyżej oczekiwań wynoszących 0.1% r/r. Bazowy CPI spadł do 0.9% r/r, z 1.8% r/r, również powyżej oczekiwań na poziomie 0.9% r/r. RPI spadł do 0.5% r/r, z 1.6% r/r, poniżej oczekiwań na poziomie 2.2% r/r.

Opublikowano także dane wejściowe PPI, które wyniosły -0.4% m/m, -5.8% r/r, wobec oczekiwań na poziomie 1.3% m/m, -4.3% r/r. Produkcja PPI wyniosła 0.0% m/m, -0.9% r/r, wobec oczekiwań na poziomie -0.1% m/m, -1.0% r/r. Produkcja bazowa PPI wyniosła 0.1% m/m, 0.2% r/r, wobec oczekiwań na poziomie 0.0% m/m, -0.2% r/r.

Suga uzyskał zgodę parlamentu na premiera, kluczowi ministrowie pozostają w rządzie

Niższa izba parlamentu Japonii zatwierdziła nominację Yoshihide Sugi na nowego premiera. Mniej więcej połowa ministrów Shinzo Abe pozostała w rządzie Sugi. Taro Aso pozostaje ministrem finansów, a Toshimitsu Motegi zachował stanowisko ministra spraw zagranicznych. Ponadto Yasutoshi Nishimura pozostaje ministrem gospodarki, a minister handlu i przemysłu Hiroshi Kajiyama również zachowuje to stanowisko.

Sygnały są jasne, że Suga będzie kontynuował Abenomics i będzie kontynuował reformy. Chociaż pojawił się nowy termin „Suganomika”, w końcu Suga pozostawi swoje własne ślady, przynajmniej w niektórych kombinacjach politycznych.

Japoński eksport odnotował w sierpniu ósmy miesiąc z rzędu dwucyfrowego spadku

W ujęciu niewyrównanym sezonowo oczekiwana stopa zwrotu w Japonii spadła w sierpniu o -14.8% r/r do 5232 mld JPY. To ósmy z rzędu miesiąc dwucyfrowego spadku i 8. miesiąc spadku. To najgorszy wynik od 21-miesięcznego spadku do lipca 23 r. Ogólnie oczekuje się, że eksport pozostanie słaby i może osiągnąć poziom sprzed pandemii przynajmniej na początku 1987 r. Import spadł o 2022% rok do roku do 20.8 mld jenów. Nadwyżka handlowa wyniosła 4984 mld JPY.

Po wyłączeniu sezonowym eksport wzrósł o 5.9% w ujęciu miesięcznym do 5580 mld JPY. Import wzrósł o 0.1% w ujęciu miesięcznym do 5230 mld JPY. Nadwyżka handlowa wzrosła do 350 mld JPY.

Wiodący indeks Australii Westpac wzrósł do -2.56, co odpowiada 4% wzrostowi w drugiej połowie roku

Wiodący indeks Australii Westpac wzrósł w sierpniu do -2.56 z -4.42. Westpac stwierdził, że poprawa była zasadniczo zgodna ze wzrostem o 1.8% w trzecim kwartale, pomimo oczekiwanego -3% w centrum koronaawirusowym Victoria. Oznaczałoby to także „nieco” umiarkowane tempo wzrostu w IV kwartale na poziomie 4%. Łączny wzrost w drugiej połowie wyniósłby 4%, co byłoby bardziej optymistyczne niż oczekiwanie RBA na poziomie 2.2%.

Westpac odnotował również, że po minutach RBA na rynku pojawiły się spekulacje dotyczące obniżki stóp z 0.25% do 0.1%. Taka opcja „pozostanie rozważana, ale nie wydaje się, aby była pilna”. RBA rzeczywiście skupiłby się w pierwszej kolejności na wspieraniu rynków obligacji rządowych, w tym na pożyczkach od rządów stanowych i terytorialnych.

OECD spodziewa się w tym roku jedynie -4.5% globalnego skurczenia się, natomiast prognozy dla Stanów Zjednoczonych i Chin gwałtownie skorygowane w górę

OECD skorygowała w górę prognozę światowego PKB na 2020 r., spodziewając się spadku o -4.5%, czyli o 1.5% więcej niż w czerwcowym scenariuszu pojedynczego trafienia. Obie projekcje gospodarcze USA i Chin zostały zrewidowane znacznie w górę. Oczekuje się, że gospodarka amerykańska skurczy się jedynie o -3.8%, czyli o 3.5% więcej niż w czerwcu. Oczekuje się, że wzrost w Chinach wyniesie 1.8%, co oznacza wzrost o 4.4% w porównaniu z czerwcem. Strefa euro (-7.9%, wzrost o 1.2% w porównaniu z czerwcem), Japonia (-5.8%, wzrost o 0.2%), Wielka Brytania na poziomie -10.1% (wzrost o 1.4%) zostały właśnie nieznacznie zrewidowane w górę.

OECD stwierdziło: „Po załamaniu w pierwszej połowie roku, produkcja gospodarcza szybko wzrosła po złagodzeniu środków mających na celu powstrzymanie pandemii Covid-19 i początkowym ponownym otwarciu przedsiębiorstw. Decydenci zareagowali szybko i masowo, aby złagodzić początkowy cios w dochody i miejsca pracy. Jednak latem tempo ożywienia gospodarczego spadło. Przywrócenie zaufania będzie miało kluczowe znaczenie dla pomyślnej odbudowy gospodarek, dlatego musimy nauczyć się bezpiecznie żyć z wirusem”.

Outlook USD / JPY Mid-Day

Dzienne czopy: (S1) 105.23; (P) 105.52; (R1) 105.75; Jeszcze…

Dzisiejszy gwałtowny spadek USD/JPY sugeruje, że wzrost korekcyjny z 104.18 został zakończony i następuje wznowienie większego spadku z 111.71. Odchylenie śróddzienne znów jest na minusie i najpierw ponownie testujemy 104.18. Mocne wybicie w tym miejscu potwierdzi i docelowo prognozę 61.8% od 109.85 do 104.18 ze 106.94 przy 103.43 w następnej kolejności. Z drugiej jednak strony, niewielki opór powyżej 105.81 osłabi tę niedźwiedzią perspektywę i najpierw ponownie zmieni nastawienie śróddzienne na neutralne.

W szerszej perspektywie, USD / JPY nadal pozostaje w długoterminowym kanale spadkowym, który rozpoczął się w 118.65 (grudzień 2016). W związku z tym nie ma jeszcze wyraźnych oznak odwrócenia trendu. Trend spadkowy może nadal trwać do poziomu 101.18. Jednak trwałe przebicie 112.22 powinno potwierdzić zakończenie trendu spadkowego i zmienić perspektywę na wzrostową dla 118.65 i więcej.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Rachunek bieżący (NZD) Q2 | 1.83B | 0.69B | 1.56B | 1.90B |

| 23:50 | JPY | Bilans handlowy (JPY) sie | 0.35T | -0.03T | 0.04T | |

| 00:30 | AUD | Indeks wiodący Westpac M/M sierpień | 0.50% | 0.10% | ||

| 06:00 | GBP | CPI M / M Aug | -0.40% | 0.40% | 0.40% | |

| 06:00 | GBP | CPI Y / Y Aug | 0.20% | 0.10% | 1.00% | |

| 06:00 | GBP | Bazowy CPI r/r sie | 0.90% | 0.70% | 1.80% | |

| 06:00 | GBP | RPI M/M sie | -0.30% | 0.70% | 0.50% | |

| 06:00 | GBP | RPI r/r sie | 0.50% | 2.20% | 1.60% | |

| 06:00 | GBP | PPI Wejście M/M sie | -0.40% | 1.30% | 1.80% | |

| 06:00 | GBP | PPI Wejście Y/Y Sier | -5.80% | -4.30% | -5.70% | |

| 06:00 | GBP | Wyjście PPI M/M sier | 0.00% | -0.10% | 0.30% | |

| 06:00 | GBP | Produkcja PPI r/r sie | -0.90% | -1.00% | -0.90% | |

| 06:00 | GBP | Wyjście rdzenia PPI M/M sierpień | 0.10% | 0.00% | -0.10% | |

| 06:00 | GBP | Produkcja rdzeniowa PPI r/r sierpień | 0.20% | -0.20% | 0.10% | |

| 09:00 | EUR | Strefa euro Bilans handlowy (EUR) Jul | 20.3B | 17.3B | 17.1B | |

| 12:30 | USD | Sprzedaż detaliczna M / M sierpień | 0.60% | 1.10% | 1.20% | |

| 12:30 | USD | Sprzedaż detaliczna bez samochodów M/M Aug | 0.70% | 1.10% | 1.90% | |

| 12:30 | CAD | Zakup zagranicznych papierów wartościowych (CAD) Lipiec | -8.52B | 10.50B | -13.52B | |

| 12:30 | CAD | CPI M / M Aug | -0.10% | 0.40% | 0.00% | |

| 12:30 | CAD | CPI Y / Y Aug | 0.10% | 0.50% | 0.10% | |

| 12:30 | CAD | CPI Wspólny R/R Sierpień | 1.50% | 1.40% | 1.30% | |

| 12:30 | CAD | Mediana CPI r/r sierpień | 1.90% | 1.90% | 1.90% | |

| 12:30 | CAD | CPI obcięty r/r, sierpień | 1.70% | 1.80% | 1.70% | |

| 14:00 | USD | Zapasy biznesowe Jul | 0.20% | -1.10% | ||

| 14:00 | USD | Indeks rynku mieszkaniowego NAHB, wrz | 78 | 78 | ||

| 14:30 | USD | Zapasy ropy naftowej | 2.1M | 2.0M | ||

| 18:00 | USD | Decyzja o stopie procentowej Fed | 0.25% | 0.25% | ||

| 18:30 | USD | Konferencja prasowa FOMC |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex