O presidente Donald Trump criticou repetidamente o “aperto quantitativo” do Federal Reserve e o impacto que teve sobre o crescimento econômico durante seu governo. O programa terminará em breve, o que pode não trazer tanto alívio quanto Trump pensa.

Uma das razões pelas quais o presidente pode não desejar ter muitas esperanças é que ele pode estar exagerando seu impacto.

O programa não retira, como Trump sugeriu alguns dias atrás, US $ 50 bilhões por mês da economia. Na verdade, pode-se argumentar que as condições não se tornaram muito restritivas desde o início do programa QT em outubro de 2017.

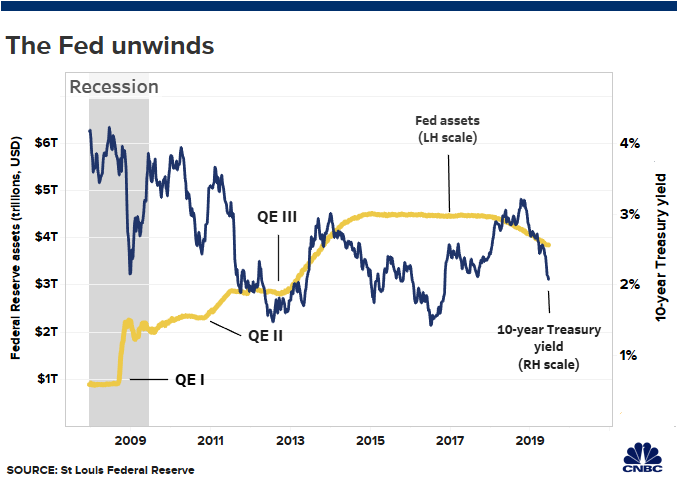

Em sua essência, o apelido faz referência à decisão do Fed de começar a reverter o estímulo fornecido durante e após a crise financeira que explodiu em 2008. O Fed instituiu três rodadas de compra de títulos que explodiram seu balanço de cerca de US $ 800 bilhões para mais de US $ 4.5 trilhões em um ponto. A ideia, chamada de flexibilização quantitativa, era derrubar as taxas de juros de longo prazo para ressuscitar o mercado imobiliário e fornecer a liquidez necessária para o sistema financeiro.

Em meados do 2017, autoridades do banco central decidiram que a economia era forte o suficiente para reduzir algumas de suas participações. Faria isso permitindo que um nível limitado de produto de todos os títulos que ele detinha rolasse fora do balanço todo mês, em vez de reinvesti-los como havia sido a política.

Os limites começaram pequenos em US $ 10 bilhões por mês - US $ 6 bilhões em títulos do Tesouro e US $ 4 bilhões em MBS - depois aumentaram trimestralmente para US $ 50 bilhões.

Mas esses eram simplesmente máximos. Na realidade, a rolagem não atingiu US $ 50 bilhões por mês porque os rendimentos dos títulos em vencimento não chegaram a tanto. Trump disse à ABC recentemente que o processo “está tirando dinheiro das caixas registradoras para que as pessoas não possam usá-lo para fazer o que estão fazendo”.

O dinheiro, porém, não está saindo de nenhuma caixa registradora, mas simplesmente de receitas de títulos mantidos no Fed que não estão sendo injetados de volta no sistema. E não são US $ 50 bilhões por mês. No período de 23 de maio a 27 de junho, por exemplo, a redução nos dois itens foi de apenas US $ 36 bilhões, ou pouco menos de 1% do total das participações e menos de 0.2% do total da economia dos Estados Unidos.

Depois, há a questão do aperto das condições financeiras. Por uma série de métricas, a situação atual é praticamente a mesma de quando a redução do balanço começou em outubro de 2017.

Por um lado, os rendimentos dos títulos, após um breve aumento no quarto trimestre de 2018 em meio a preocupações com aumentos excessivos da taxa do Fed, estão basicamente de volta onde estavam quando a redução começou. A nota de referência do ano 10 rendeu em torno de 2% sexta-feira, fracionariamente abaixo de onde estava antes do lançamento do Fed.

Nota: nossos programadores desenvolveram robô forex rentável com baixo risco e lucro estável!

Visto de outro ângulo, o Índice de Condições Financeiras Nacionais do Fed de Chicago, que examina risco, crédito e alavancagem, está na verdade mais baixo agora, em -0.85, do que a leitura de 0.79 em 29 de setembro de 2017, antes do início do exercício QT . (Números mais baixos representam condições mais fáceis).

O Goldman Sachs também tem um índice semelhante que analisa as taxas de juros, os spreads de crédito, a taxa de financiamento overnight e outras métricas, e é seguido de perto pelos funcionários do Fed. O Goldman US Financial Conditions Index também reflete condições que, se alguma coisa ficou mais fácil durante a redução do balanço patrimonial.

Mesmo assim, Trump afirma que sem o Fed fazendo aperto quantitativo e aumento das taxas, a economia e os mercados estariam muito melhor. (Ele também disse incorretamente à Fox Business que o Fed aumentou as taxas nove vezes durante sua administração e nenhuma durante a de Barack Obama, o que também é incorreto. O Fed aumenta duas vezes perto do final do segundo mandato de Obama e sete vezes sob Trump.)

Trump disse várias vezes que o Dow Jones Industrial Average, que teve um forte desempenho desde a eleição de Trump em 2016, seria 10,000 pontos mais alto se não houvesse QT. Ele também disse a Fox que acredita que o crescimento do PIB será próximo a 5%, em vez dos 2.9% vistos em 2018 e um ritmo mais lento que é esperado este ano.

Trump provavelmente terá em breve seu desejo de ver como sua economia vai funcionar sem o Fed bater nos freios.

Ele já teve uma demanda concedida - o Fed recusou os planos de aumentar as taxas de juros duas vezes este ano e agora deve cortar até três vezes. Um segundo presente está a caminho: o Fed já anunciou planos para encerrar a redução do balanço em setembro.

Mas alguns em Wall Street acham que, em vez de implementar uma redução esperada no 30-31, as autoridades votarão pelo fim da liquidação do balanço, ainda mais cedo do que o anunciado, em vez de esperar até setembro.

De qualquer forma, em um momento em que as empresas estão citando amplamente as tarifas de Trump como motivo para uma desaceleração esperada da atividade econômica, o presidente logo verá como é forte o crescimento sem o Fed em seu caminho.

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais