Dolarul tranzacționează ușor mai mult în tranzacționarea liniștită astăzi până acum, dar Euro este un pic mai puternic. Pe de altă parte, Sterlingul și Dolarul canadian sunt cele mai slabe. Toate aceste patru valute au ceva de analizat săptămâna aceasta, ceea ce ar putea declanșa mișcări puternice. În special, valoarea inversă ar putea fi ridicată dacă Fed indică că reducerea ratei din această săptămână este ultima în ajustarea curentă a ciclului mediu. Dolarul se va confrunta și cu teste ale PIB, PCE, NFP și ISM. Sterling și Euro vor analiza evoluțiile Brexit. Loonie va analiza calculele și PIB-ul.

Tehnic, încă nu există confirmare în puterea dolarului. 1.1062 asistență minoră în EUR / USD și 0.6810 asistență minoră în AUD / USD trebuie luate în considerare pentru a confirma adăugarea în dolar. De asemenea, USD / JPY trebuie să scoată topul temporar 108.93 pentru a confirma reluarea creșterii. USD / CAD este cel mai complicat, fiind acum aproape de suportul cheie 1.3016, dar nu există încă niciun semn de revenire durabilă.

În Asia, Nikkei a închis 0.30%. Hong Kong HSI a crescut cu 0.88%. China Shanghai SSE a crescut cu 0.65%. Japonia 10 pentru anul 0.0126 crește 0.133 la -XNUMX.

Liderii UE circulă un text de extindere Brexit de trei luni

S-a raportat pe scară largă că, în ciuda obiecțiilor președintelui francez Emmanuel Macron, liderii EU27 circulau deja proiectele de texte care au acordat Regatului Unit o extindere Brexit de trei luni la 31, 2020. Dar Brexitul s-ar putea întâmpla mai devreme în noiembrie 30 sau decembrie 31 dacă ambele părți ar fi capabile să ratifice acordul în parlamentul respectiv la timp.

Proiectul a menționat: „Perioada prevăzută la articolul 50 (3) TUE, extinsă prin decizia consiliului european (UE) 2019 / 584, se prelungește în continuare până la 31 ianuarie 2020. În cazul în care părțile la acel acord își finalizează procedurile de ratificare respective și notifică depozitarului finalizarea acestor proceduri în noiembrie 2019, în decembrie 2019 sau în ianuarie 2020, acordul de retragere va intra în vigoare respectiv la [primul din luna lunii relevante]. "

Diplomaticii UE se vor reuni la Bruxelles pentru a discuta propunerea astăzi, cu câteva ore înainte de secțiunea britanică Commons privind alegerile generale. Primul ministru Boris Johnson a cerut alegeri în general pe 12 în decembrie, dar se crede că nu va asigura sprijinul majorității de două treimi pentru moțiune.

Fostul BoJ Shirakawa a văzut japoneza politicii în lume

Fostul guvernator al BoJ, Masaaki Shirakawa, a declarat într-un summit din Shanghai că există o „Japonizare” a politicii monetare și fiscale în lume. Și, „factorii de decizie politici și mediul academic majoritar sunt încă obsedați de un spectru de deflație.” El a adăugat că obiectivul stimulentului monetar și fiscal ar trebui să fie doar „a aduce cererea viitoare în prezent”. Dar, „capacitatea de încărcare frontală va fi restricționată de rata potențială de creștere a țării, care va fi menținută scăzută, întrucât ratele dobânzilor perpetue scăzute vor menține vii firmele ineficiente.”

Fed, BoC și BoJ se întâlnesc, o mulțime de date importante

Trei bănci centrale se vor întâlni săptămâna aceasta. Fed, BoC și BoJ. În general, Fed trebuie să reducă rata dobânzii pentru a treia oară, cu -25bps până la 1.50-1.75%. Comercianții ar fi dornici să afle că Fed indică că aceasta este ultima reducere a actualei „ajustări a ciclului mediu”. BoC și BoJ sunt așteptați să se impiedice. Declarația BoC ar trebui să reitereze poziția neutră, cu accent pe evoluțiile globale și comerciale.

În plus, există un număr mare de date economice importante prezentate. Din SUA, principalele puncte de vedere sunt încrederea consumatorilor, PIB, inflația PCE și producția ISM. PIB-ul zonei euro și IPC se aprind. Marea Britanie va elibera producția PMI. Vor fi prezentate și PIB-ul Canada, IPC-ul Australiei, PMI-urile din China.

Iată câteva aspecte marcante pentru săptămână:

- Luni: indicele prețurilor serviciilor corporative din Japonia; Zona Euro M3; UK CBI a realizat vânzări; Soldul comercial al mărfurilor din SUA, stocuri en-gros.

- Marți: Japonia Tokyo IPC; Oferta de bani din Marea Britanie M4, aprobări ipotecare; Prețul casei americane S&P Case Shiller, încrederea consumatorilor, m în așteptarea vânzărilor de case.

- Miercuri: vânzări cu amănuntul din Japonia; IPC din Australia; PIB-ul francez; IPC german, șomaj; Elvețian KOF; Prețul magazinului BRC din Marea Britanie; PIB-ul SUA, angajarea ADP, decizia ratei FOMC; Decizia ratei de BoC.

- Joi: autorizație de construire din Noua Zeelandă, încredere în afaceri ANZ; Aprobări de construcție din Australia, prețuri de import, credit din sectorul privat; Decizia privind rata BoJ, producția industrială japoneză, încrederea consumatorilor, locuințele; PMI din China; Vânzări cu amănuntul din Germania; Indicele IPI al zonei euro, PIB, rata șomajului; PIB-ul Canada, IPPI și RMPI; Veniturile și cheltuielile personale din SUA, indicele costurilor de muncă, creanțele fără locuri de muncă, PMI din Chicago.

- Vineri: PPI din Australia, indicele de fabricație AiG; Rata șomajului din Japonia; China Caixin PMI fabricare; IPC elvețian, vânzări cu amănuntul, PMI; Fabricarea PMI din Marea Britanie; SUA salarii non-agricole, producție ISM, cheltuieli pentru construcții.

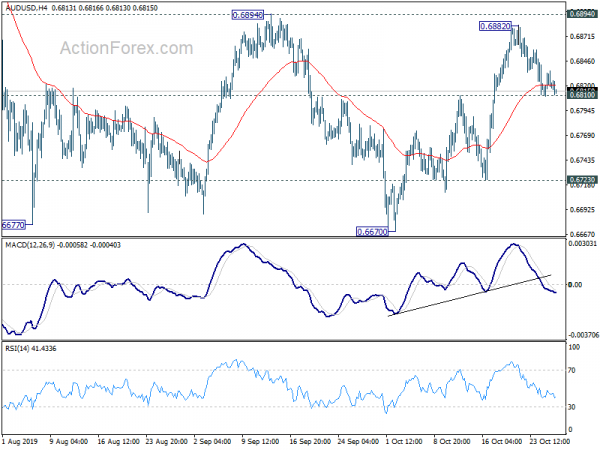

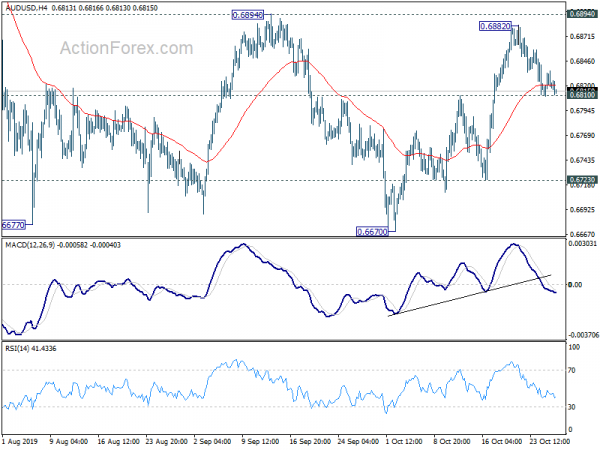

AUD / USD zilnic Outlook

Pivoți zilnice: (S1) 0.6808; (P) 0.6822; (R1) 0.6835; Mai Mult…

Perioada de intraday în AUD / USD rămâne neutră, concentrându-se pe rezistența 0.6810 sprijinită. Pauză fermă ar trebui să confirme finalizarea creșterii corective de la 0.6670. Perioada de intraday va fi întoarsă din nou pentru 0.6723. Pauză va aduce retestarea de 0.6677 scăzut. În orice caz, perspectivele vor rămâne în evoluție, atâta timp cât rezistența 0.6894 va fi menținută și se preconizează că o tendință mai mare se va relua mai devreme sau mai târziu. Cu toate acestea, întreruperea fermă a 0.6894 ne va amortiza vederea și va concentra atenția asupra rezistenței cheii 0.7082.

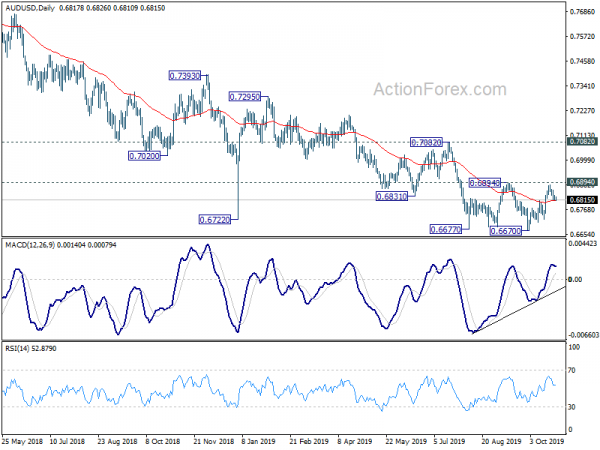

În imaginea de ansamblu, declinul de la 0.8135 (maxim 2018) este privit ca reluând tendința de scădere pe termen lung de la 1.1079 (maxim 2011). Următoarea țintă este 0.6008 (scăzută 2008). Pe deasupra, este necesară ruperea rezistenței 0.7082 pentru a fi primul semn de funding pe termen mediu. În caz contrar, perspectivele vor rămâne în evoluție chiar și în cazul recuperării puternice.

Analiza indicatorilor economici

| GMT | CCY | Evenimente | Real | Prognoză | Pagina Anterioară | revăzut |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Indicele prețurilor serviciilor corporative Y / Y sept | 0.50% | 0.50% | 0.60% | 0.50% |

| 7:00 | EURO | Germania Indicele prețurilor de import M / M sept | 0.10% | -0.60% | ||

| 9:00 | EURO | Zona monetară M3 Bani de aprovizionare S / | 5.70% | 5.70% | ||

| 11:00 | lira sterlină | Vânzări realizate CBI M / M oct | -25% | -16% | ||

| 12:30 | USD | Inventare angro Aug P | 0.30% | 0.20% | ||

| 12:30 | USD | Soldul comercial al mărfurilor (USD) sept | -73.5B | -72.8B |

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex