Revizuirea SUA

Ceva în aer

- Temerile unui focar de coronavirus în creștere au ajuns în Statele Unite în această săptămână, deoarece un om de stat din Washington a devenit primul caz intern confirmat, iar totalul internațional a ajuns la peste 800.

- Ne așteptăm ca orice impact economic pe termen scurt să fie limitat și concentrat în Asia de Est, dar economia SUA este cu siguranță mai vulnerabilă la șocurile din acest ciclu. Sentimentele contează.

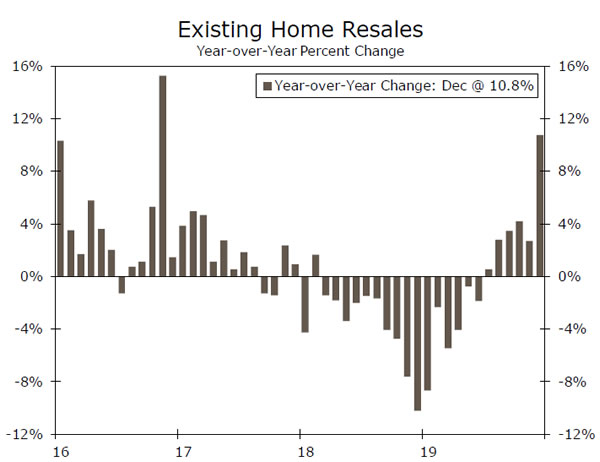

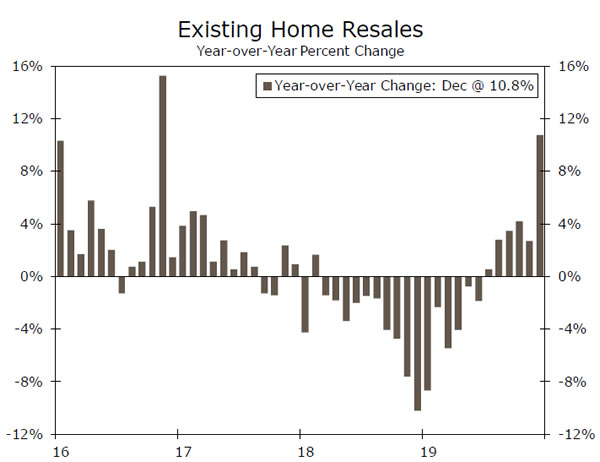

- Pe primul loc, vânzările de locuințe existente în decembrie au crescut cu 3.6% până la un ritm de 5.54 milioane de unități pe măsură ce renașterea pieței imobiliare continuă.

Ceva în aer

Temerile unui focar de coronavirus în creștere au ajuns în Statele Unite în această săptămână, întrucât un om din statul Washington a devenit primul caz intern confirmat, iar totalul internațional a ajuns la peste 800. Ne așteptăm ca orice impact economic pe termen scurt să fie limitat și concentrat în Asia de Est - vezi raportul nostru inițial și pagina 4 a acestui raport pentru mai multe detalii. Focarul SARS din 2003 este probabil cea mai relevantă comparație, dar se pare că coronavirusul nu este la fel de mortal, iar metodele de izolare astăzi sunt evident mai eficiente. Pe de altă parte, o simplă comparație istorică ratează faptul că cheltuielile cu amănuntul, călătoriile și consumul personal sunt un factor mult mai important al economiei chineze astăzi, 16 ani mai târziu, un risc potențial de dezavantaj pentru estimările unei decelerări economice induse de virus.

În această săptămână, accentul pus pe epidemiologie și nu pe economie nu este nejustificat. Atenția sporită a pieței financiare la rapoartele medicale din China centrală a avut într-adevăr multe de-a face cu deficitul de noi date economice, dar este, de asemenea, adevărat că economia SUA este mai vulnerabilă la șocuri în cel de-al 11-lea an al expansiunii. Evenimente aparent îndepărtate - un focar de virus asiatic sau uciderea unui general iranian - pot provoca o deteriorare rapidă a sentimentului, care poate afecta rapid obiceiurile de cheltuieli și economia reală. Astfel, în timp ce o privire rece a numerelor nu sugerează niciun motiv de a intra în panică - singurul caz american de coronavirus este înnobilat de cele 6,600 de decese cauzate de gripă deja în acest sezon, potrivit CDC - se teme că poate avea un impact redus asupra economie, în special în această etapă a ciclului.

Forumul Economic Mondial de la Davos a obținut, de asemenea, doza obișnuită de atenție pentru mass-media, dar a trecut fără mari fani, în timp ce politicienii și directorii de afaceri adunați au exprimat încredere în economia globală. FMI a fost puțin mai puțin optimist, reducând previziunile globale de creștere pentru 2019 și 2020 cu 0.1 puncte procentuale la 2.9%, respectiv 3.3%. În mod similar, a scăzut prognozele SUA la 2.3% și 2.0%, fiind în continuare cel mai ridicat în rândul G7. La margine, președintele Trump și-a îndreptat atenția din China către UE, amenințând din nou tarifele dacă nu se ajunge la un acord înainte de alegeri. Oficialii UE au promis să riposteze.

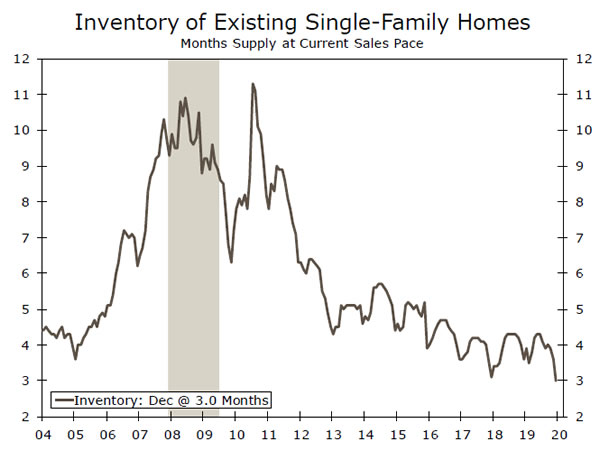

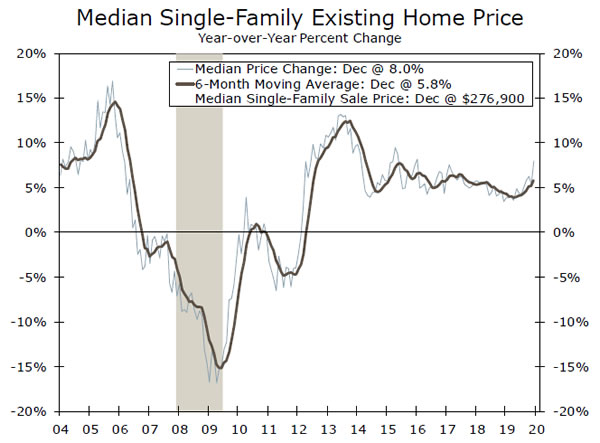

Pe primul loc, vânzările de locuințe existente în decembrie au crescut cu 3.6% până la un ritm de 5.54 milioane de unități pe măsură ce renașterea pieței imobiliare continuă. Ratele ipotecare mai mici au readus cumpărătorii pe piață, în special în Sud și Vest, unde creșterea populației și a ocupării forței de muncă rămân cele mai puternice. Reculul vânzărilor de locuințe existente urmează un șir de rapoarte pozitive pentru locuințe și va avea efecte de trecere considerabile, inclusiv comisioane imobiliare și cheltuieli de remodelare. Cu toate acestea, stocurile sunt extrem de scăzute, ceea ce duce la aprecierea prețurilor mai ridicată - prețul median al locuinței unifamiliale a crescut cu 8.0% față de an în decembrie - ceea ce stimulează mai multe construcții. Locuințele au ajuns la o înălțime de 13 ani în decembrie, iar optimismul constructorului este de aproape 20 de ani. Având acest fundal și nu există un aspect evident în creanțele fără locuri de muncă, piața imobiliară este clară pentru câștiguri suplimentare.

US Outlook

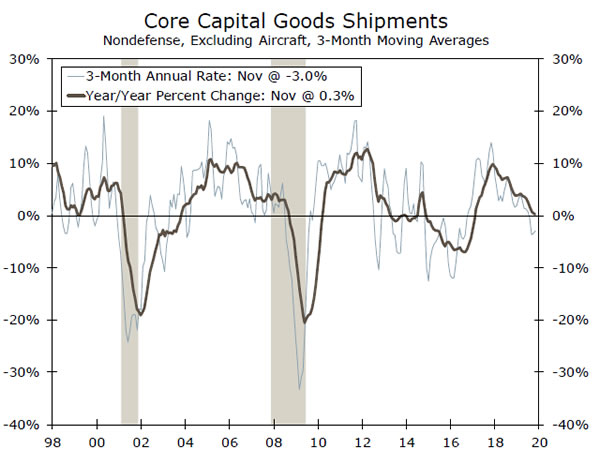

Bunuri Durabile • Marți

Modificările de la o lună la alta a comenzilor de produse durabile sunt notabile volatile, iar ultimele luni nu au făcut excepție. Lupte în curs de desfășurare la Boeing cu avioanele sale 737 MAX - mai multe despre cele din „Topic of the Week” de la pagina 7 - precum și recentul atac de GM au dus la modificări importante ale componentelor de bază ale comenzii.

Acestea fiind spuse, raportul marți din decembrie privind produsele durabile ar trebui să fie destul de plictisitor. Se va acorda atenție asupra livrărilor de bunuri de capital nondefense, întrucât acestea se încadrează în calculul Biroului de Analiză Economică (BEA) al cheltuielilor cu echipamente din raportul PIB. Acesta va fi un indiciu bun la ce să vă așteptați de la această componentă pentru ieșirea din Q4, care va fi lansată două zile mai târziu. După ce a scăzut cu un ritm anualizat de 3.4% în T3 - cel mai slab din 2015 - ne așteptăm ca cheltuielile cu echipamentele să rămână fixe pentru sfârșitul anului. În altă parte, accentul nostru se va concentra asupra oricărui semn de stabilizare a sectorului după ce fabricația a avut un impact anul trecut pe fondul incertitudinii comerciale.

Înapoi: -2.1% Wells Fargo: 0.9% Consens: 1.0% (Lună-peste-Lună)

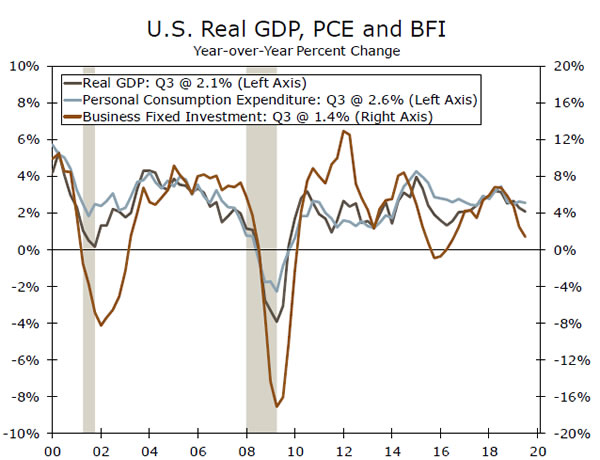

Al patrulea PIB al SUA • joi

Pentru mulți, T4 ar putea părea deja o amintire îndepărtată, dar joi, atenția pieței se va orienta către eliberarea PIB-ului B4 al Q2.3. Ne așteptăm ca economia să se extindă cu un ritm anualizat de XNUMX% în ultimul trimestru al anului. Acest câștig se bazează în mare măsură pe o creștere considerabilă a exporturilor nete, întrucât raportul privind comerțul internațional din noiembrie a arătat o reducere mai mare a deficitului comercial pentru luna decât se anticipase anterior.

În afara comerțului, urmăriți linia de construcții rezidențiale. Investițiile rezidențiale par a fi un punct luminos în perspectivă; cererea este în creștere, deoarece ratele ipotecare mai mici atrag potențialii cumpărători să intre pe piață. Cheltuielile consumatorilor nu ar trebui să fie o mare surpriză. Ne așteptăm la un câștig de 2.2%, care este în continuare puternic, dar este un pas în jos față de primele două trimestre. Se estimează că cheltuielile pentru investiții în afaceri vor rămâne slabe în al patrulea trimestru - așa cum este menționat în secțiunea bunuri durabile -, dar ar trebui să scadă din încetinirea sa în 4.

Precedent: 2.1% Wells Fargo: 2.3% Consens: 2.2% (anualizat, trimestrial)

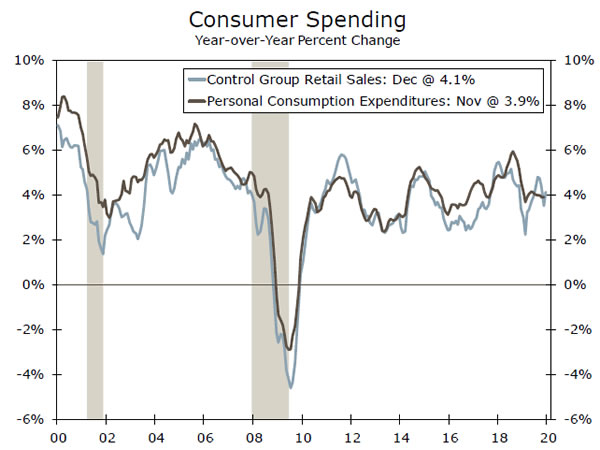

Venituri personale și cheltuieli • Vineri

Până când BEA va lansa vineri raportul personal de venituri și cheltuieli din decembrie, vom avea deja date privind cheltuielile cu consumul personal al Q4 (PCE). Cu toate acestea, raportul este încă susceptibil să atragă multă atenție. Ultima lună a trimestrului poate fi deosebit de importantă în măsurarea ritmului de cheltuieli pentru consumatori pentru trimestrul următor, ceea ce înseamnă că un câștig solid în decembrie ar reduce consumul T1 la un început bun. Așteptarea noastră de a câștiga 0.4% în cheltuieli ar trebui să facă exact asta. Știm deja că decembrie a fost o lună puternică pentru vânzările cu amănuntul, care au crescut cu 0.3%, întrucât vânzările „grupului de control” - care exclud achizițiile volatile precum benzină, automobile, servicii alimentare și materiale de construcție - au crescut cu 0.5%. „Grupul de control” este un bun furnizor pentru cheltuielile personale cu bunuri în conturile PIB și sugerează că așteptările noastre pentru un câștig anualizat de 2.2% în PC4 al IV-lea rămân rezonabile. Mai departe, ne așteptăm la un ritm trimestrial de creștere a PCE de 2%.

Anterior: 0.5%; 0.4% Wells Fargo: 0.3%; 0.4% Consens: 0.3%; 0.3% (lună peste lună)

Revizuirea globală

Coronavirusul Chinei se răspândește pe piețele financiare

- În ultimele trei săptămâni, un nou coronavirus a luat naștere în China și s-a răspândit în Asia. Cel mai recent, virusul a fost confirmat că a intrat în Statele Unite, care a adus aminte de epidemia SARS care a afectat China și Asia la începutul anilor 2000.

- Aceste temeri au ajuns pe piețele financiare, prețurile activelor asiatice și chineze au fost sub presiune în ultimele săptămâni. Odată cu instituirea restricțiilor de călătorie și apropierea Anului Nou Chinezesc, datele privind activitatea economică chineză ar putea fi afectate; cu toate acestea, ne-am aștepta ca orice perturbări să fie de scurtă durată.

Piețele de speriat coronavirus din China, dar de cât timp?

În ultimele săptămâni, un nou coronavirus - originar din orașul Wuhan, China - s-a răspândit în Asia și în Statele Unite. Până în prezent, au existat peste 800 de cazuri confirmate în întreaga lume, în timp ce virusul a primit cel puțin 25 de vieți. Virusul este încă în stadii incipiente, dar a tras deja comparații cu focarul de SARS (sindromul respirator sever precis) care a afectat China și alte părți ale Asiei la începutul anilor 2000. În prezent, medicii și oamenii de știință au indicat că coronavirusul Wuhan nu este la fel de sever ca SARS; Cu toate acestea, acest lucru nu a împiedicat autoritățile chineze să ia măsuri preventive în efortul de a stopa efectul virusului și a împiedicat răspândirea acestuia la nivel global. În doar săptămâna trecută, guvernul chinez a implementat restricții de călătorie în și în afara orașului Wuhan, în timp ce alte municipalități au restricționat în ceea ce privește utilizarea transportului public. În plus, Organizația Mondială a Sănătății (OMS) a stabilit că virusul nu este încă o situație de urgență globală de sănătate publică - o denumire folosită pentru epidemii complexe care se pot răspândi cu ușurință pe plan internațional -, dar a menționat „poate să devină încă una”.

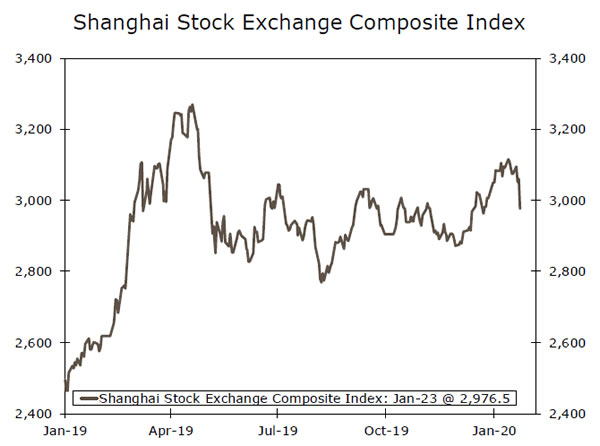

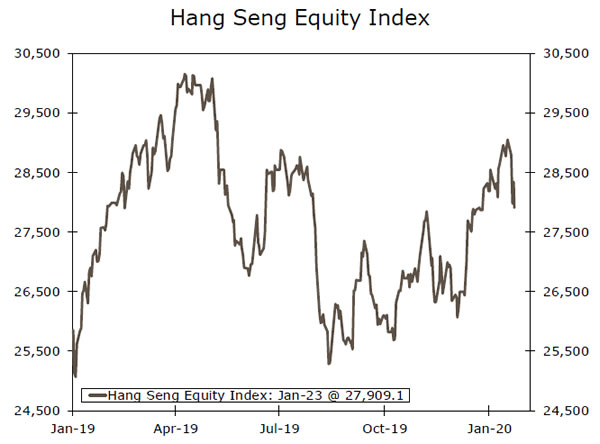

În plus față de efectul său asupra populației globale, coronavirusul a zguduit și investitorii și piețele financiare, în special în China și centrele financiare din Asia. De la începutul acestei săptămâni, indicele de capital Shanghai Composite s-a vândut cu circa 4.0%, în timp ce indicele de capital Hong Kong Hang Seng este în scădere aproape de 3.5%. Ca urmare, renminbi chinezi s-au redus și au scăzut aproximativ 1.0% în aceeași perioadă de timp, în timp ce alte monede asiatice emergente au slăbit, pe măsură ce sentimentul investitorilor față de regiune a scăzut. Ne-am aștepta ca prețurile activelor din Asia emergentă să rămână sub o anumită presiune pe termen scurt, deoarece gravitatea și capacitatea de a conține virusul încă nu sunt clare în acest moment. De asemenea, poate exista un anumit efect asupra economiei Chinei, deoarece această săptămână marchează începutul Anului Nou Chinezesc, de obicei un timp pentru creșterea cheltuielilor de călătorie și de retail în țară. Având în vedere restricțiile de călătorie și frica generală de contagiune, ne-am aștepta ca activitatea economică să se decelereze pe termen scurt, dar nu neapărat într-o măsură cu care ne-am preocupa excesiv.

Privind mai departe și, în ciuda detaliilor virusului fiind rare, nu așteptăm un efect major pe termen lung asupra piețelor financiare sau a economiei globale. Considerăm că riscul de reducere a prețurilor activelor asiatice din ultimele săptămâni este probabil să se disipeze, în timp ce probabilitatea de a avea un sentiment negativ recent care afectează piețele financiare americane și alte dezvoltate este destul de scăzută. În ceea ce privește efectele economice pe termen lung, credem că focarul de coronavirus nu va avea niciun efect semnificativ sau de lungă durată asupra economiei Chinei sau nici o influență majoră asupra sănătății economice a altor țări din Asia. De fapt, un raport al Institutului Brookings estimând efectul economic al SARS a stabilit că PIB-ul anual în China a fost redus cu aproximativ 1% în 2003, dar economia s-a redresat destul de repede. În acest moment, nu ne așteptăm la un efect similar din noul coronavirus și, după cum am menționat, cred că efectele economice vor avea o natură pe termen scurt.

Vizualizare globală

Bank of England • Joi

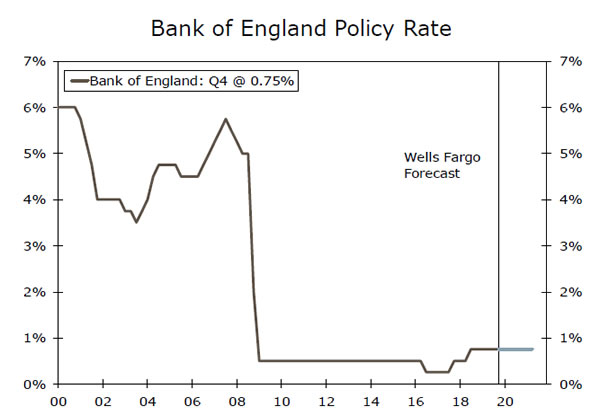

În urma unui șir de date economice și sentimentale slabe din ultimele câteva luni, participanții la piață au început să ia în considerare posibilitatea Băncii Angliei (BoE) să ușureze politica monetară. Săptămâna trecută, vânzările cu amănuntul din decembrie au scăzut în mod semnificativ așteptările, în timp ce datele lunare ale PIB lansate la mijlocul lunii ianuarie au indicat economia contractată în noiembrie. Atacul incertitudinilor cu privire la viitoarea relație comercială dintre Marea Britanie și UE, iar cazul reducerilor dobânzilor devine ceva mai convingător. Cu toate acestea, datele recente privind ocuparea forței de muncă și creșterea salariilor indică o piață a muncii relativ sănătoasă și, în opinia noastră, ar trebui să conducă la ca Banca Angliei să mențină ritmul politic constant săptămâna viitoare. Aprobarea oficială a acordului de retragere a lui Boris Johnson ar trebui, de asemenea, să-l țină în funcțiune pe BoE. În prezent, piețele implică aproximativ 45% șanse de reducere a ratei de BoE săptămâna viitoare, ceea ce - în cazul în care ratele de ținere ferme vor fi ferme - ar putea duce la o situație de rău pentru moneda britanică.

Înapoi: 0.75% Wells Fargo: 0.75% Consens: 0.75%

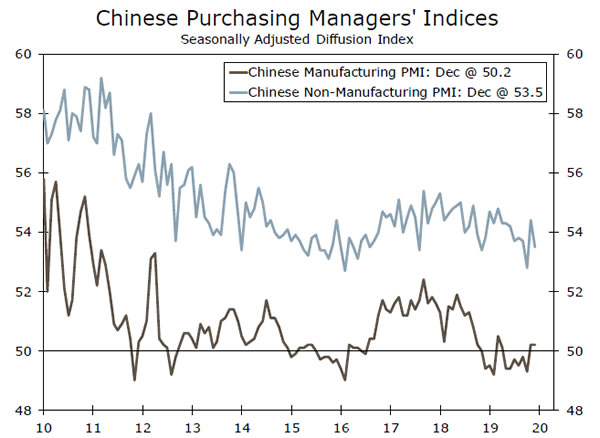

China Manufacturing PMI • joi

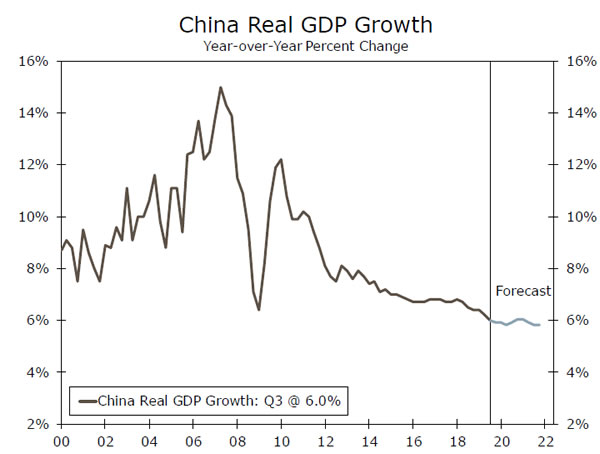

Acordul de tranzacționare în faza I cu SUA - asigurat la mijlocul lunii decembrie și semnat oficial la începutul acestei luni - probabil presupune o anumită presiune pentru ca economia chineză să meargă înainte. O ușoară recuperare a tarifelor existente ar trebui să contribuie, de asemenea, la creșterea sectorului producției în lunile următoare. În prezent, previziunile consensului sugerează că PMI-ul producției poate scădea ușor în ianuarie până la 50.1, dar va rămâne pe teritoriul expansiv. În opinia noastră, nu am fi prea surprinși dacă acest punct de date ar bate cu prognozele consensului, dat fiind o parte din optimismul reînnoit în jurul economiei Chinei în urma tranzacției comerciale din faza I. În plus, datele recente ale PIB-ului s-au potrivit cu așteptările consensului, economia crescând cu 6.0% an de an în trimestrul IV-4, un semn binevenit având în vedere modul în care tensiunile comerciale au afectat economia în ultimul an. Nu ne așteptăm la un efect major asupra datelor economice ale Chinei ca urmare a noului coronavirus, cu vreun efect asupra datelor soft care ar putea fi de scurtă durată.

Anterioare: 50.2 Consens: 50.0

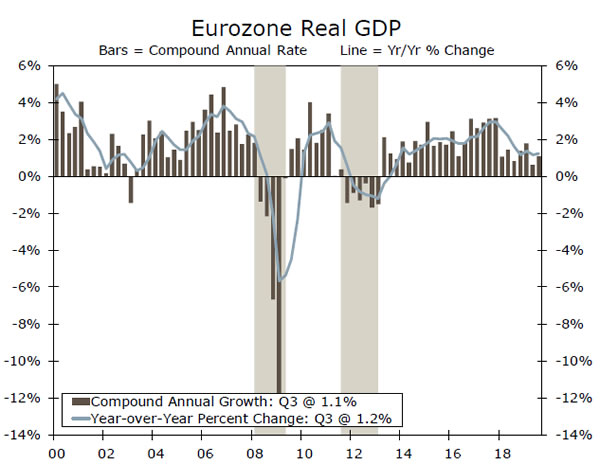

PIB-ul zonei euro • vineri

În ultimele luni, datele economice din zona euro au arătat îmbunătățiri notabile. În special, sectorul de servicii a fost destul de rezistent, odată cu consolidarea creșterii vânzărilor cu amănuntul. În timp ce sectorul de fabricație rămâne relativ scăzut, o îmbunătățire a sectorului serviciilor ar putea susține un profil de creștere mai optimist pentru zona euro. În plus față de un sector al serviciilor mai puternic, inflația a crescut recent, inflația de bază a IPC accelerându-se la 1.3% an de an, în timp ce așteptările bazate pe piață pentru inflație au crescut și ele. Previziunile consensului se așteaptă ca creșterea să rămână constantă în trimestrul IV la 4% trimestrial. În plus, în prezent, prognozăm că economia zonei euro se va extinde cu puțin mai mult de 0.2% în acest an, riscurile în jurul acestei prognoze înclinându-se în sus. Având în vedere o perspectivă economică îmbunătățită și un euro relativ constant, ne așteptăm ca Banca Centrală Europeană să mențină ratele de politică în așteptare pentru moment; cu toate acestea, își va continua programul de cumpărare de obligațiuni pentru a oferi un stimulent suplimentar economiei din zona euro.

Anterior: 0.2% Consens: 0.2% (trimestrul peste trimestru)

Punct de vedere

Rata dobânzii ceas

Băncile centrale străine în așteptare

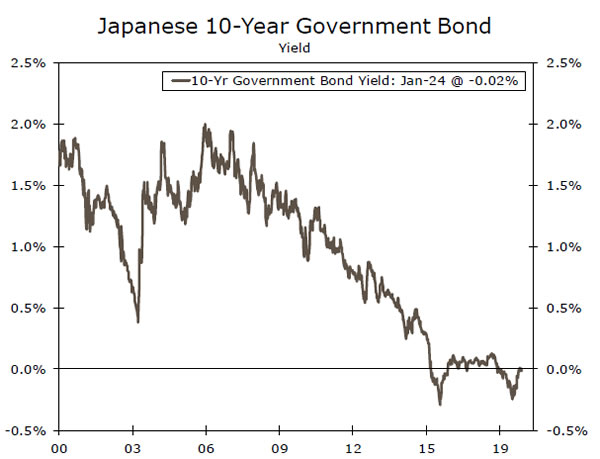

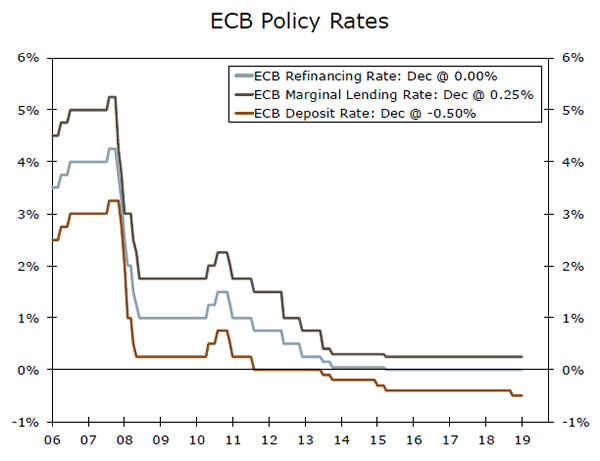

O serie de bănci centrale majore au organizat reuniuni politice în această săptămână și, așa cum era de așteptat, fiecare a decis să își mențină poziția politică neschimbată. Marți, Banca Japoniei (BoJ) a lăsat neschimbată rata sa principală de politică la -0.10%, unde a fost menținută din ianuarie 2016. În plus, BoJ și-a menținut „controlul curbei de randament”, prin care își propune să păstreze randamentul pe obligațiunile guvernamentale japoneze de zece ani „în jur de zero la sută” (graficul superior). Nu avem în vedere ca BoJ să efectueze modificări semnificative ale poziției sale în viitorul previzibil.

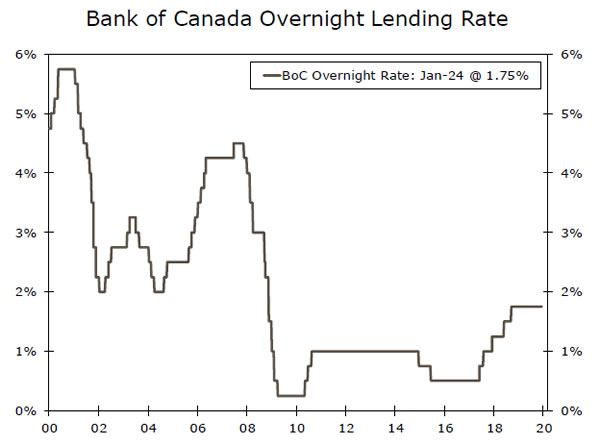

O zi mai târziu, Bank of Canada (BoC) a lăsat neschimbată rata sa principală de politică la 1.75%, unde a fost menținută din octombrie 2018 (graficul de mijloc). Cu toate acestea, declarația care a fost lansată la încheierea ședinței a avut un ton evaziv. În special, BoC a spus că va „urmări îndeaproape pentru a vedea dacă încetinirea recentă a creșterii este mai persistentă decât cea prognozată.” În această privință, BoC prognozează că PIB-ul real din Canada va crește 1.6% în 2020 și 2.0% anul viitor. . Căutăm ca BoC să-și mențină rata principală de politică neschimbată la 1.75% până cel puțin la sfârșitul acestui an. Cu toate acestea, recunoaștem că probabilitatea unei reduceri a ratei de BoC este mai mare decât probabilitatea unei creșteri a ratei în acest interval de timp.

Joi, Banca Centrală Europeană a lăsat neschimbate cele trei rate principale ale politicii (graficul de jos). Prevedeam că Consiliul guvernatorilor își va reduce rata depozitelor de la -0.50% la -0.60% la reuniunea sa politică din 12 martie. Cu toate acestea, așa cum descriem într-un raport recent, nu mai căutăm o reducere a ratei BCE. Mai exact, se pare că creșterea în zona euro se stabilizează, deși la un nivel scăzut, ca urmare a decelerării din ultimii doi ani. În plus, rata inflației de bază a IPC a bifat în ultimele luni, dar la doar 1.3% rămâne cu mult sub obiectivul BCE de „sub, dar aproape de două procente”. Prin urmare, am caracteriza echilibrul riscurilor pentru noua noastră prognoză a BCE, care nu prevede alte reduceri ale ratei, întrucât este înclinată spre o relaxare suplimentară. Adică, dacă creșterea se împiedică și / sau inflația scade din nou, rămâne posibilitatea unei reduceri a ratei BCE mai târziu în acest an.

Perspective privind piața creditelor

Împrumuturi C&I încetinește până la un crawl

După înregistrarea unui ritm de două cifre la începutul anului 2019, creșterea împrumuturilor comerciale și industriale (C&I) a scăzut la 2.2% față de anul trecut în decembrie, cel mai lent ritm din februarie 2018. Împrumutul C&I, care finanțează operațiunile firmelor și investiții, a urmărit o încetinire a cheltuielilor de afaceri, deoarece firmele au manifestat un apetit redus pentru investiții. Sondajul de opinie al ofițerului principal de împrumut a arătat că mai multe bănci au raportat o cerere mai slabă de împrumut C&I pentru ultimele cinci trimestre. O parte din aceasta a fost condusă de o retragere în sectorul energetic, unde lipsa de noi puțuri de petrol a contribuit la scăderi directe ale investițiilor în structuri în ultimele două trimestre. Numărul de platforme sa stabilizat pentru a începe anul, iar prognozele noastre necesită o îmbunătățire modestă a investițiilor în structuri în viitor. Cu toate acestea, nu există prea mult optimism în ceea ce privește investițiile în sectorul energetic, cu toate acestea, este puțin probabil să sugerăm o revenire mare. În cel mai recent sondaj energetic al Fed-ului Dallas, două treimi dintre directorii chestionați se așteptau ca cheltuielile de capital să scadă sau să rămână cam aceleași în 2020.

În afara sectorului energetic, incertitudinea persistentă din războiul comercial și câștigurile mai slabe vor păstra probabil o limită pentru investiții și creșterea creditelor. Prognoza noastră pentru o îmbunătățire modestă a investițiilor în trimestrele următoare ar putea determina cererea de împrumuturi. Cu toate acestea, o revenire ar fi limitată de bănci, care au raportat întărirea standardelor de creditare, în ciuda ratelor de delincvență în apropierea nivelurilor minime record.

Subiectul saptamanii

Așteptări întârziate

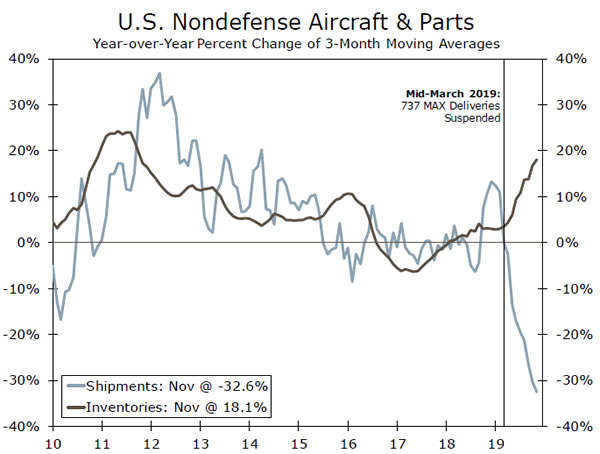

Boeing nu se așteaptă acum ca aeronavele sale 737 MAX să revină la service până la jumătatea anului 2020, datorită procesului de certificare care durează mai mult decât se aștepta. Aceasta este la câteva luni după ce producătorul anticipase anterior, o întârziere care ar putea avea efecte secundare în întreaga economie.

Până în prezent, nu au existat puține dovezi ale efectelor de trecere prin împământare, deoarece Boeing a continuat să producă 42 de avioane MAX pe lună, în scădere doar puțin față de rata anterioară de 52 pe lună. Împământarea a dus la o perturbare mai mare a contabilității în conturile PIB, cu o scădere a cheltuielilor cu echipamentele și a exporturilor (aeronavele sunt contabilizate o dată livrate) compensate în mare măsură de o creștere a stocurilor. Dar calendarul întârziat prezintă o nouă sursă de îngrijorare. O întrerupere a producției afectează în mod direct furnizorii Boeings și, deoarece producția aeronavei a fost oprită doar la începutul anului, efectul asupra furnizorilor nu este încă realizat.

Boeing a lansat puține detalii cu privire la momentul în care se așteaptă să reia producția, așa că așteptările noastre de referință au fost că va apărea alături de o repornire a transporturilor, odată ce avionul va avea voie să zboare din nou. Cronologia exactă, desigur, rămâne în mare măsură incertă - probabil că face și mai dificil pentru furnizori să intemneze furtuna. Furnizorii pot fi obligați să se angajeze sau chiar să concedieze lucrători, în funcție de cât se bazează pe Boeing și de poziția lor în lanțul de aprovizionare 737 MAX.

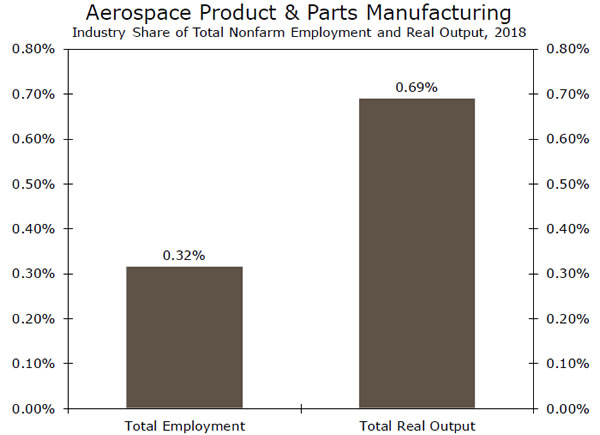

Spirit AeroSystems, furnizorul companiei Boeing, a spus deja că va concedia 2,800 de angajați, deoarece mai mult de 50% din veniturile sale anuale provin din construcția de componente special pentru 737 MAX. Producția aerospațială și ocuparea forței de muncă pentru piese reprezintă în mod direct doar 0.3% din ocuparea forței de muncă din SUA. Dacă extindeți acest lucru pentru a include și alte tipuri de furnizori, suma respectivă ar fi cu siguranță mai mare; cu toate acestea, disponibilizările din sector nu ar fi probabil suficient de mari pentru a avea un efect larg pe piața forței de muncă din SUA. Mai mult, Boeing ar trebui să reia în cele din urmă producția și livrările avioanelor MAX, ceea ce înseamnă că, dacă vor avea loc concedieri, șomajul ar fi temporar.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex