Sterlingul se prăbușește astăzi, pe măsură ce o altă rundă de negocieri Brexit s-a încheiat fără a face progrese semnificative. Cu toate că, Aussie este și mai slabă, deoarece comercianții își câștigă în sfârșit profitul la raliul puternic din această săptămână. Francul Elvețian, pe de altă parte, a revenit puternic, în special față de Euro, pe măsură ce scade din fondurile de recuperare ale UE. Dolarul este mixt pentru astăzi, rămânând cel mai slab săptămâna împreună cu Yenul. Piețele bursiere sunt mixte, reducând reculul în cererile de șomaj din SUA, crescând continuu cazurile globale de coronavirus și deteriorează rapid relațiile SUA-China.

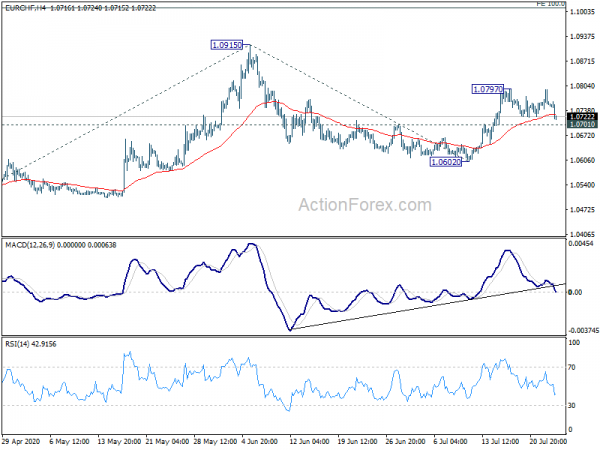

Tehnic, Dolarul ar fi trebuit să găsească un nivel temporar față de Euro, Sterling și Australia. Însă nu se confirmă nicio acoperire până la 1.1402 în EUR / USD, 1.2480 în GBP / USD și 0.6963 în AUD / USD. EUR / CHF ar putea fi un accent înainte de închiderea săptămânală. Atâta timp cât 1.0701 sprijin minor, creșterea de la 1.0602 este încă așteptat să reia până la 1.0797 la 1.0915 maxim. Dar pauză de 1.0701 va sugera finalizarea recuperării și concentrarea înapoi la 1.0602.

În Europa, în prezent, FTSE a crescut cu 0.34%. DAX este în creștere cu 0.11%. CAC a crescut cu 0.01%. Randamentul german pe 10 ani este în creștere cu 0.003 la -0.487. Mai devreme în Asia, Japonia era în vacanță. Hong Kong HSI a crescut cu 0.82%. China Shanghai SSE a scăzut cu -0.24%. Singapore Strait Times a crescut cu 0.69%.

Revendicările inițiale ale SUA fără locuri de muncă au revenit la 1416k, peste așteptări

Revendicările inițiale ale locurilor de muncă din SUA au crescut de 109k la 1416k în săptămâna care se încheie pe 18 iulie, peste așteptările de 1280k. Media de patru săptămâni în mișcare a cererilor inițiale a scăzut -16.5k la 1360k. Revendicările continue au scăzut de la -1107k la 16197k în săptămâna care s-a încheiat pe 11 iulie. Media mobilă de patru săptămâni a cererilor continue a scăzut -759k la 17505k.

După discuțiile despre Brexit, rămân lacune considerabile în zonele cele mai dificile

O altă rundă de negocieri privind Brexit s-a încheiat la Londra și nu pare să existe progrese semnificative. Negociatorul șef al Marii Britanii, David Frost, a declarat că „lacune considerabile rămân în cele mai dificile zone. Adică așa-numitele condiții de concurență echitabile și în domeniul pescuitului. ” „Înțelegerea timpurie a principiilor care stau la baza oricărui acord” nu s-ar ajunge la această lună.

Dar Frost a adăugat: „În ciuda tuturor dificultăților, pe baza lucrărilor pe care le-am făcut în iulie, evaluarea mea este că acordul poate fi încă încheiat în septembrie și că ar trebui să continuăm să negociem în acest sens.”

Negociatorul șef al UE, Michel Barnier, a declarat: „Prin refuzul său actual de a se angaja în condiții de concurență deschisă și echitabilă și la un acord echilibrat în domeniul pescuitului, Marea Britanie face un acord comercial - în acest moment - puțin probabil.”

BoE Haskel: Dovezi care apar că motorul dominant al activității curente la cerere

Membrul MPE al BoE, Jonathan Haskel, a declarat într-un discurs că blocarea coronavirusului poate fi considerată un „șoc de aprovizionare” pentru economie. Dar, în același timp, răspunsul comportamental al consumatorilor ar putea fi un „șoc al cererii”. "Sunt dovezi că motorul dominant al activității va fi, de fapt, din partea cererii", a adăugat el.

„Când economia se va deschide, clienții ar putea încă să se teamă de infecție și, prin urmare, să stea departe de consumul care are un element social pentru acesta (pub-uri, restaurante etc.). Se pare că probabil, o astfel de slăbiciune a cererii va atrage economia și va reține recuperarea. ”

„Calea de recuperare depinde, așadar, de frica de infecție, care, la rândul său, depinde de amestecul de măsuri de sănătate publice (de exemplu, urme și urme) și private (de ex. Ecrane în magazine). De asemenea, depinde de frica sau realizarea șomajului, deoarece restricțiile de activitate și capacitate slabe ale funcționării întreprinderilor supraviețuitoare și a insolvențelor se traduce într-o scădere a cererii de forță de muncă. "

Soldul de carte al comenzilor CBI din Marea Britanie s-a ridicat la -46, semne tentative ale recuperării treptate la orizont

Bilanțul lunar al comenzilor CBI din Marea Britanie a crescut la -46 în iulie, în creștere de la -58. Deși aceasta a fost cea mai bună lectură din martie, a ratat așteptarea de -35. Volumul de ieșire a scăzut în continuare la -59, în scădere de la -57, cel mai slab înregistrat din 1975.

Rain Newton-Smith, economist șef al CBI, a declarat: „Există semne tentative de redresare treptată la orizont, firmele așteptând producția și ordinele să înceapă să se ridice în următoarele trei luni. Dar cererea rămâne încă profund deprimată. "

Tom Crotty, director de grup la INEOS și președinte al CBI Manufacturing Council, a declarat: „Ultimul sondaj prezintă provocările semnificative cu care s-au confruntat producătorii în ultimele trei luni din cauza crizei COVID-19. Cu toate acestea, aceste rezultate s-ar putea dovedi a fi un punct scăzut în criză, producătorii așteptând ca producția să crească pentru prima dată de la lovitura pandemică. ”

Germania Gfk sentimentul de consum a crescut la -0.3, tendința V-Sharped a apărut

Germania sentimentul consumatorului Gfk pentru luna august a crescut la -0.3, în creștere de la -9.6, a așteptat cu -4.5. Gfk a spus: „Consumatorii„ pun treptat șocul coronavirusului la începutul acestui an în spatele lor. În timp ce așteptările economice au obținut din nou ușor, așteptările la venituri și tendința de a cumpăra au înregistrat o creștere semnificativă pentru a treia oară consecutiv. " Gfk a adăugat: „O tendință în formă de V apare în prezent pentru climatul de consum:”

Analizând unele detalii, așteptările economice au crescut de la 8.5 la 10.6. Așteptările privind veniturile au crescut de la 6.6 la 18.6. Propensiunea de a cumpăra a crescut de la 19.4 la 42.5.

Deficitul bugetar australian s-a extins la 4.3% din PIB în anul fiscal 2020, urmând să crească în continuare

Trezorierul australian Josh Frydenberg a declarat că soldul bugetar al țării s-a transformat într-un deficit masiv de 85.8 BB AUD, sau 4.3% din PIB, în anul fiscal încheiat în iunie 2020. Se așteaptă ca deficitul să se extindă și mai mult la 184.5B AUD în bugetul fiscal 2020-21. . Se prevede că datoria brută va crește de la 684.3B AUD în 2019-20 la AUD 851.9B în 2020-21.

El a adăugat că PIB ar putea scădea cu -7% în trimestrul iunie. PIB-ul va scădea -0.25% în bugetul 2019-20-2.25 și -2020% în bugetul 21-7.0. Rata șomajului este de așteptat să crească de la 8.75% la 2020% în 21-9.25 și probabil ar atinge XNUMX% până la Crăciunul acestui an.

S&P Global Ratings a declarat că ratingul de credit AAA al Australiei ar putea rezista extinderii mari a deficitului bugetar, așa cum se preconizează. Ratingul reflectă așteptarea ca economia să înceapă să se recupereze după recesiunea din timpul anului fiscal 2021. Cu toate acestea, „riscurile pentru ratingul nostru rămân înclinate spre dezavantaj, deoarece efectele pandemiei COVID-19 și ale răspunsurilor guvernamentale asupra economiei, bugetului și financiarului piețele evoluează. ”

Încrederea în afaceri a companiei austriece NAB a scăzut la -15 în trimestrul II, condițiile de perspectivă s-au deteriorat

Încrederea în afaceri trimestrială a Australian NAB a scăzut la -15 în T2, în scădere față de primul trimestru -1. Condițiile actuale de afaceri au scăzut la -12, în scădere de la -26. Aceasta este și cea mai scăzută lectură de la începutul anilor ’3. Condițiile pentru următoarele trei luni au scăzut la -1990, în scădere de la -22. Condițiile pentru următoarele 4 luni au scăzut la -12, sub forma 18. În următoarele 7 luni, planul capex a scăzut și la -12, în scădere de la 8.

PIB-ul din Coreea de Sud a scăzut cu 3.3% în trimestrul II, cel mai rău din 2

PIB-ul Coreei de Sud a contractat -3.3% trimestrial în T2, după cum se arată în datele publicate de Banca Coreei. Declinul a fost cel mai grav începând cu primul trimestru 1 și mai accentuat decât așteptările analiștilor de aproximativ -1998% trimestrial. De asemenea, odată cu scăderea primului -2.3% din primul trimestru, economia sud-coreeană a intrat oficial în recesiune tehnică în acest an, alăturându-se altor țări asiatice importante precum Japonia și Singapore. Anual, PIB-ul a redus -1% anii în T1.3.

„Este posibil pentru noi să vedem reculul în stilul Chinei în trimestrul al treilea pe măsură ce pandemia încetinește și activitatea în producția de peste mări, școlile și spitalele se reiau”, a declarat ministrul de finanțe din Coreea de Sud, Hong Nam-ki, după ce datele au fost publicate.

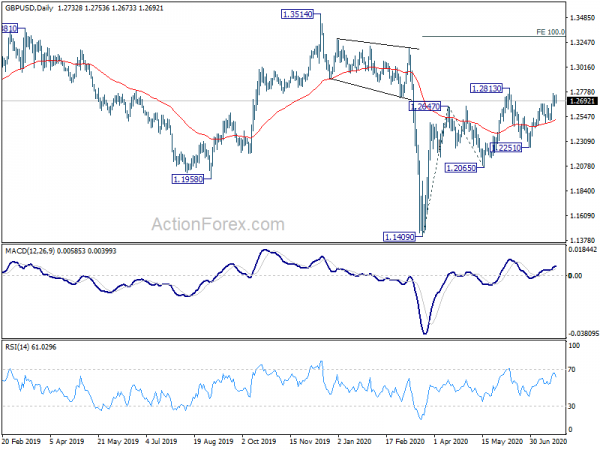

GBP / USD Mid-Day Outlook

Pivoți zilnice: (S1) 1.2674; (P) 1.2709; (R1) 1.2774; Mai Mult….

Biasul intraday în GBP / USD este neutru pentru consolidare sub 1.2767 top temporal. O creștere suplimentară va rămâne în favoarea atât timp cât va deține suportul de 1.2480. Pe deasupra, peste 1.2767 va viza prima rezistență 1.2813. Pauză acolo va relua o creștere întreagă de la 1.1409. Următoarea țintă va fi proiecția de 100% de la 1.1409 la 1.2647 de la 1.2065 la 1.3303.

În imaginea mai mare, în timp ce reculul de la 1.1409 este puternic, nu există încă suficiente dovezi pentru inversarea tendinței. Tendința de scădere de la 2.1161 (nivelul maxim 2007) ar trebui să fie reluată mai devreme sau mai târziu. Cu toate acestea, o pauză decisivă de 1.3514 ar trebui să confirme cel puțin o fundație pe termen mediu și să devină mai întâi perspectiva scăzută pentru rezistența 1.4376.

Analiza indicatorilor economici

| GMT | CCY | Evenimente | Real | Prognoză | Pagina Anterioară | revăzut |

|---|---|---|---|---|---|---|

| 1:30 | AUD | NAB Business Confidence Q2 | -15 | -11 | -12 | |

| 6:00 | EURO | Germania Gfk Încrederea consumatorilor Aug | -0.3 | -4.5 | -9.6 | |

| 10:00 | lira sterlină | Asteptari ale ordinii industriale CBI iul | -46 | -35 | -58 | |

| 12:30 | USD | Revendicări inițiale pentru ocuparea unui loc de muncă (17 iulie) | 1416 K | 1280 K | 1300 K | 1307 K |

| 14:00 | EURO | Încrederea consumatorilor din zona euro iulie P | -12 | -15 | ||

| 14:30 | USD | Depozitarea gazelor naturale | 37B | 45B |

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex