Volatilitatea implicată, sinonimă cu volatilitatea așteptată, este o variabilă care arată gradul de mișcare așteptat pentru o anumită piață sau securitate. Adesea etichetat ca IV pentru volatilitate scurtă, implicită cuantifică magnitudinea sau dimensiunea anticipată a unei mișcări într-un activ subiacent.

CE ESTE VOLATILITATEA IMPLICITĂ?

Volatilitatea implicată este un număr afișat în termeni procentuali care reflectă nivelul de incertitudine sau risc, perceput de comercianți. Citirile IV, care sunt derivate din modelul de stabilire a prețurilor opțiunilor Black-Scholes, pot indica gradul de variație așteptat pentru un anumit indice de capitaluri proprii, acțiuni, mărfuri sau perechi valutare majore într-o anumită perioadă de timp.

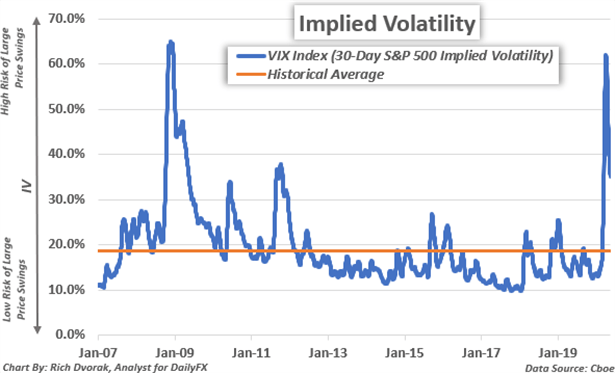

Citirile implicate ale volatilității au un impact direct asupra prețului contractelor de opțiuni și, prin urmare, sunt valori importante urmărite de comercianții de opțiuni. Mai mulți alți participanți la piață analizează și acordă o atenție deosebită volatilității implicite, văzând, de asemenea, acele informații utile care pot fi obținute și încorporate într-o strategie de tranzacționare. Binecunoscutul index VIX, de exemplu, este pur și simplu citirea volatilității implicite de 30 de zile derivată din prețurile opțiunii S&P 500 la bani.

Un nivel ridicat VIX (adică procente), sau citirea volatilității implicite, indică faptul că riscul pieței bursiere este relativ ridicat și există o șansă mai mare de fluctuații de preț mai mari decât cele normale în intervalul de timp specificat. O gamă mai mare de rezultate potențiale, la rândul său, conduce la citiri mai ridicate ale volatilității implicate și corespunde cu un preț contractual de opțiuni mai mare pentru activul suport.

Această relație pozitivă între volatilitatea implicită și prețul contractului de opțiuni este adevărată atât pentru opțiunile de apel, cât și pentru opțiunile de vânzare. Pentru a fi clar, acest lucru presupune că toate celelalte variabile din modelul de stabilire a prețurilor contractului de opțiuni sunt menținute constante. În afară de impactul direct asupra prețurilor contractelor de opțiuni, există mai multe aplicații pentru analiza volatilității implicite. Unele exemple includ examinarea diferențelor dintre volatilitatea implicită și volatilitatea realizată, măsurarea sentimentului pieței, identificarea nivelurilor de suport și rezistență și găsirea de relații între clasele de active.

Recomandat de Rich Dvorak

Construirea încrederii în tranzacționare

VOLATILITATEA IMPLICITĂ VS VOLATILITATEA ISTORICĂ - CARE ESTE DIFERENȚA?

Volatilitatea implicată este dimensiunea așteptată a unei schimbări viitoare de preț. Volatilitatea implicată reflectă, în linii mari, cât de mare sau mică este o mișcare care se anticipează într-un anumit interval de timp. Pe de altă parte, volatilitatea istorică sau volatilitatea realizată indică dimensiunea reală a unei modificări de preț anterioare. Volatilitatea istorică ilustrează nivelul general al activității pieței care a fost deja observat.

Intervalul mediu real (ATR) a unui activ sau a unei garanții este un exemplu de indicator care ilustrează volatilitatea istorică. Deși volatilitatea implicită și volatilitatea istorică diferă ușor în ceea ce privește așteptările viitoare față de observațiile din trecut, cele două valori sunt strâns legate și tind să se deplaseze în modele similare.

Recomandat de Rich Dvorak

Consultați cea mai recentă listă de oportunități de tranzacționare de top.

Citirile implicate ale volatilității sunt de obicei mai mari atunci când există un grad mare de incertitudine care corespunde potențialului de impact pe piață - și adesea înconjoară date economice sau alte evenimente de risc programate precum reuniunile băncilor centrale. Acest lucru poate duce la fluctuații mai mari de prețuri și, prin urmare, se poate materializa în citiri mai mari ale volatilității realizate. De asemenea, atunci când volatilitatea istorică rămâne ancorată în condiții de piață calme sau când riscul perceput este relativ redus, IV tinde să fie mai mic.

VOLATILITATEA IMPLICITĂ POATE REFLECTA RISCUL DE PIEȚĂ ȘI INCERTitudinea

Volatilitatea implicată este o proiecție a cât de mult este anticipată mișcarea pieței - indiferent de direcție. Cu alte cuvinte, volatilitatea implicită reflectă gama așteptată a rezultatelor potențiale și a incertitudinii cu privire la cât de mare sau scăzut ar putea crește sau scădea un activ subiacent.

Volatilitatea implicită ridicată indică o șansă mai mare de fluctuații mari de prețuri așteptate de comercianți, în timp ce volatilitatea implicită scăzută semnalează că piața se așteaptă ca mișcările prețurilor să fie relativ blânde. Măsurările implicite ale volatilității pot ajuta, de asemenea, comercianții să evalueze piața sentiment luând în considerare IV descrie în general nivelul de incertitudine percepută - sau de risc.

GAMA DE VOLATILITATE IMPLICITĂ POATE INDICA NIVELURI DE ASISTENȚĂ TEHNICĂ ȘI REZISTENȚĂ

Măsurătorile implicate ale volatilității pot fi încorporate și în diverse strategii de tranzacționare. Acest lucru se datorează utilității lor pentru identificarea potențialelor zone ale suport tehnic și rezistență. O gamă implicită de tranzacționare a volatilității este de obicei calculată în ipoteza că prețurile vor rămâne cuprinse într-o mișcare de deviere standard. Din punct de vedere matematic, aceasta înseamnă că există o probabilitate statistică de 68% ca acțiunea prețului să fluctueze în intervalul de tranzacționare implicit definit al volatilității într-un interval de timp specificat.

Acestea fiind spuse, dacă prețurile se tranzacționează la bariera superioară a intervalului său de tranzacționare implicit predefinit, atunci există o probabilitate statistică de 84% ca prețurile să graviteze mai mici și o probabilitate de 16% ca prețurile să continue să crească. Pe de altă parte, dacă prețurile se tranzacționează la bariera inferioară a intervalului său de tranzacționare implicit predefinit, atunci există o probabilitate statistică de 84% ca prețurile să scadă mai sus și o probabilitate de 16% ca prețurile să continue să scadă.

AVANTAJELE VOLATILITĂȚII IMPLICITE CA SEMNAL FOREX

În mare parte datorată caracteristicii inerente de revenire medie a perechi importante de monede, intervalele implicite de tranzacționare a volatilității servesc de obicei ca semnale forex robuste. De exemplu, această analiză EUR / GBP care a definit un interval de tranzacționare implicit de 24 de ore pentru volatilitate pentru EUR / GBP a oferit un exemplu ilustrat al modului în care aceste bariere tehnice pot ajuta comercianții să identifice posibile puncte de inflexiune și oportunități de tranzacționare.

La 14 ianuarie 2020, acțiunea spot EUR / GBP a fost tranzacționată la 0.8541, iar măsurarea sa implicită a volatilității a fost înregistrată la 7.3% pentru contractul de opțiuni overnight (adică 1 zi). Folosind aceste date valorice și formula de tranzacționare derivată din opțiuni de mai jos, sa estimat că EUR / GBP ar fluctua între suportul implicit de 0.8508 și rezistența implicită de 0.8574 în următoarele 24 de ore cu o probabilitate statistică de 68%.

Cu alte cuvinte, intervalul de tranzacționare calculat pe 24 de ore a reflectat o deviere implicită de 1 deviere implicită de

+/- 0.0033 de la fața locului, ceea ce însemna că volatilitatea Euro-Lira era de așteptat să fie cuprinsă într-o bandă de 66 pip în jurul prețului său actual de 0.8541 pentru sesiunea de tranzacționare din 15 ianuarie 2020.

Recomandat de Rich Dvorak

Forex pentru începători

Pe măsură ce tranzacționarea a progresat și activitatea pieței s-a desfășurat, EUR / GBP a sărit la un maxim intraday de 0.8578, dar perechea valutară a închis sesiunea din 15 ianuarie 2020 la 0.8547 după ce prețurile spot au pivotat brusc mai jos. Acest lucru a fost determinat de un aflux de presiune de vânzare care a urmat respingerii barierei sale tehnice ridicate implicate.

UTILIZAREA VOLATILITĂȚII IMPLICITE LA MARFURI COMERCIALE, STOCURI ȘI INDICAȚII

În plus față de valută, pot fi încorporate indicatoare de volatilitate implicite strategii de tranzacționare pentru mărfuri, stocuri și indici. După cum s-a menționat mai sus, măsurile de volatilitate implicită pot indica nivelul global de incertitudine al pieței. În mod corespunzător, criteriile de referință pentru volatilitatea implicită a activelor încrucișate tind să reflecte relații utile cu piețele lor subiacente respective și pot oferi informații cu privire la direcția pe care ar putea merge acea piață.

Grafic creat de Dvorak bogat cu TradingView

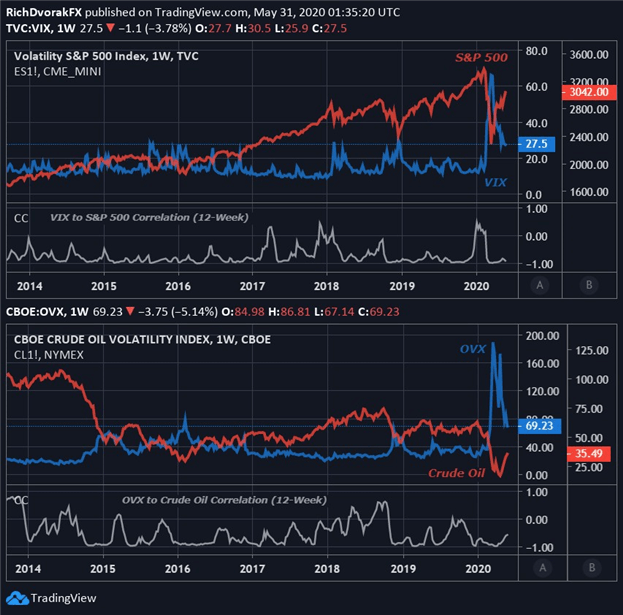

Probabil cel mai popular indicator de referință al volatilității implicite este indicele S&P 500 VIX. Indicele VIX crește de obicei pe fondul condițiilor de piață turbulente și al incertitudinii crescânde, deși „gabaritul fricii” tinde să crească în timpul vânzărilor agresive de acțiuni. La rândul său, VIX deține, în general, o relație inversă puternică cu S&P 500.

Indicele OVX, care reflectă volatilitatea preconizată a prețului țițeiului pe 30 de zile, oferă un exemplu al unui alt reper IV citat în mod obișnuit. Văzând că prețul țițeiului și al stocurilor reacționează în mod similar la deteriorarea apetitului pentru risc, nu este surprinzător faptul că țițeiul legat de sentiment menține frecvent o corelație negativă atât cu VIX, cât și cu OVX.

Grafic creat de Dvorak bogat cu TradingView

Deși această relație inversă observată în mod obișnuit între prețul unui activ și volatilitatea implicită a acestuia servește ca regulă generală, nu este întotdeauna cazul și există anumite excepții. Corelația prețului cu volatilitatea implicită este dinamică, ceea ce înseamnă că este în continuă schimbare, ceea ce corespunde unei întăriri sau slăbiri relative din relația lor istorică.

Recomandat de Rich Dvorak

Obțineți prognoza dvs. gratuită în USD

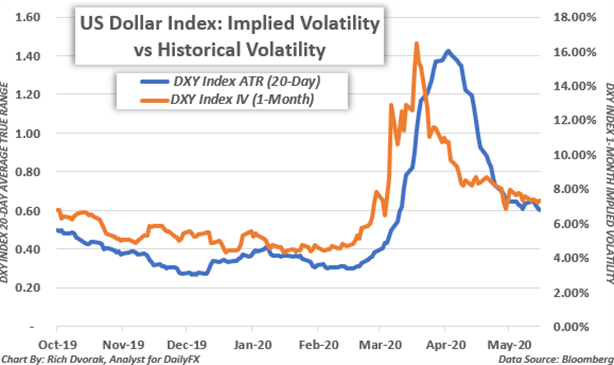

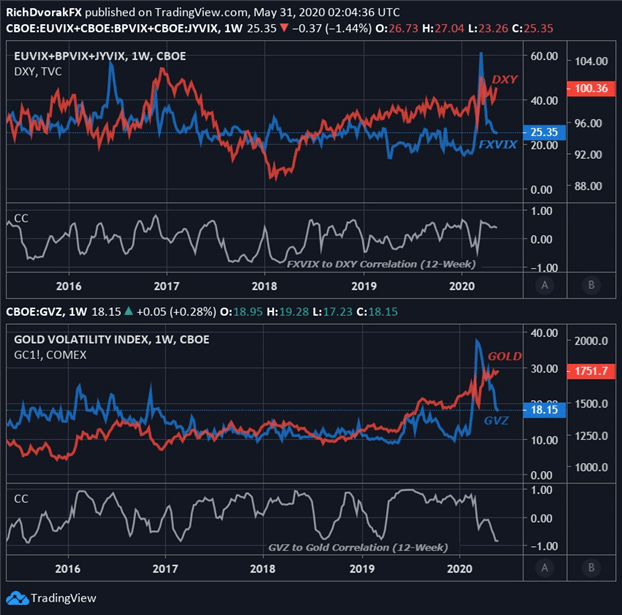

În mod similar, atunci când vine vorba de active comune refugiu sigur, se poate arăta o relație directă între preț și volatilitatea implicită. De exemplu, indicele dolarului SUA (DXY) urmărește în mare măsură fluxul și fluxul așteptat volatilitatea valutară (FXVIX). De asemenea, o corelație pozitivă este adesea reflectată de prețul aurului și volatilității aurului (GVZ). Aceste exemple ilustrează ideea valoroasă pe care citirile implicate de volatilitate le pot oferi atunci când sunt încorporate în abordări macro și alte strategii comerciale cuprinzătoare.

Deschideți un cont demo de tranzacționare FX cu IG și valute comerciale care răspund tendințelor sistemice.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex