A existat o schimbare masivă în lumea băncilor centrale în ultima vreme. Unii au făcut pași mici spre a ieși din bani ieftini și, în cele din urmă, au crescut ratele dobânzilor, dar alții nu au făcut-o. Se pare că intrăm într-o perioadă în care economiile care vor crește ratele ar putea vedea monedele lor să se aprecieze față de cele care nu o vor crește. Dolarul, lira sterlina, kiwi și loonie ar putea străluci, în timp ce yenul, francul și euro ar putea rămâne în urmă.

Combustibil pe foc

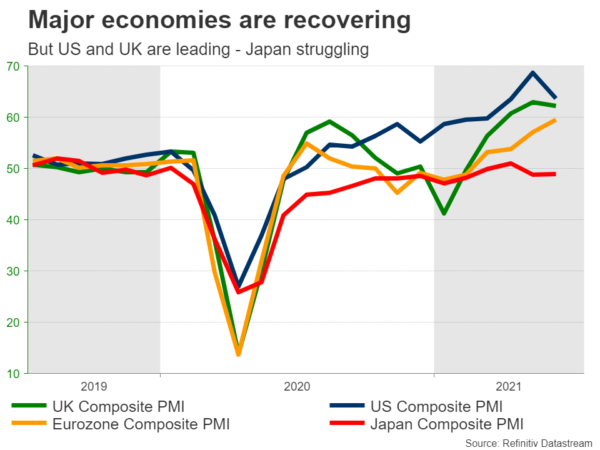

La un an după ce economia mondială aproape că s-a prăbușit, lucrurile arată mult mai bine în multe țări, atât de mult încât unele bănci centrale sunt gata să dea piciorul de pe accelerator. Cheltuielile guvernamentale extraordinare și lichiditatea infinită pentru sistemul financiar par să fi făcut minuni în prevenirea oricăror daune de durată din cauza crizei.

Acum este clar că pandemia a fost în principal un șoc de ofertă, care a fost gestionat ca o criză a cererii. Când o economie se confruntă cu probleme de producție, dar guvernul continuă să cheltuiască cu forță, partea ofertei nu poate face față. Rezultatul este o economie în plină expansiune, dar cu prețul creșterii inflației.

E ca și cum ai turna combustibil pe foc. Riscă supraîncălzirea economiei. Ca atare, unele bănci centrale încearcă acum să părăsească încet programele lor din perioada crizei pentru a menține inflația sub control. Este mai bine să calci ușor frânele acum, decât să trebuiască să tragi frâna de mână mai târziu.

Dar nu toate sunt bănci centrale. Unii se confruntă cu economii care încă se luptă, așa că nu vor scoate bani ieftini prea curând. Acest lucru creează terenul pentru unele tendințe FX puternice care merg înainte.

efectua comert

Ratele mai mari ale dobânzilor sunt în mod natural benefice pentru o monedă. Investitorii se pot împrumuta într-o monedă cu randament scăzut și apoi să investească acești bani în active cu randament mai ridicat în străinătate, câștigând o rentabilitate a diferenței și stimulând cererea pentru moneda cu randament ridicat. Aceasta se numește carry trade.

Când investitorii simt că o bancă centrală va crește ratele pe viitor, ei încearcă de obicei să conducă această tranzacție cumpărând acea monedă, așteptându-se să se aprecieze mai târziu.

Deci cine crește ratele?

Pe scurt, un interes deosebit pentru comercianții de schimb valutar este faptul că băncile centrale din America, Canada, Marea Britanie și Noua Zeelandă au făcut toți primii pași către normalizarea ratelor. Piețele cred că Reserve Bank din Noua Zeelandă va acționa prima, prezentând prețul cu o șansă de 80% pentru o creștere a ratei în noiembrie în acest an, cu altul care urmează până în primăvara anului 2022.

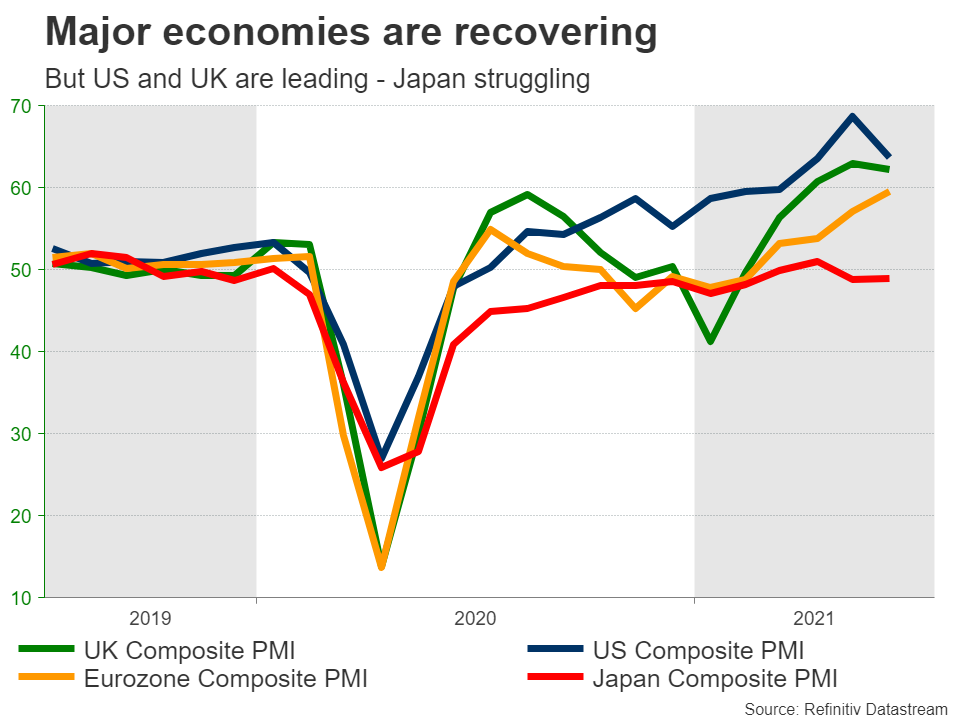

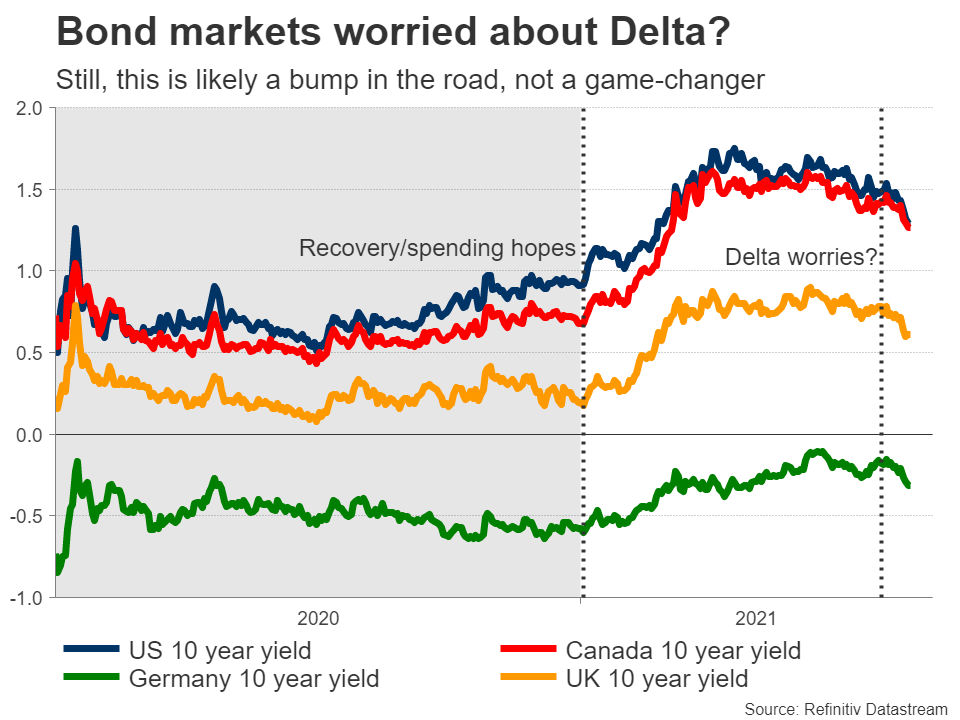

În America, este de așteptat ca Fed să anunțe că își va reduce programul enorm de cumpărare de active în lunile următoare, ceea ce ar fi primul pas către rate mai mari. Prima creștere a ratei este stabilită în decembrie 2022, cu aproape alte două în 2023. Acest preț a fost afectat în ultimul timp din cauza grijilor legate de varianta Delta, dar nu în mod dramatic.

Bank of England este o poveste similară, alături de Bank of Canada.

Cine nu se normalizează?

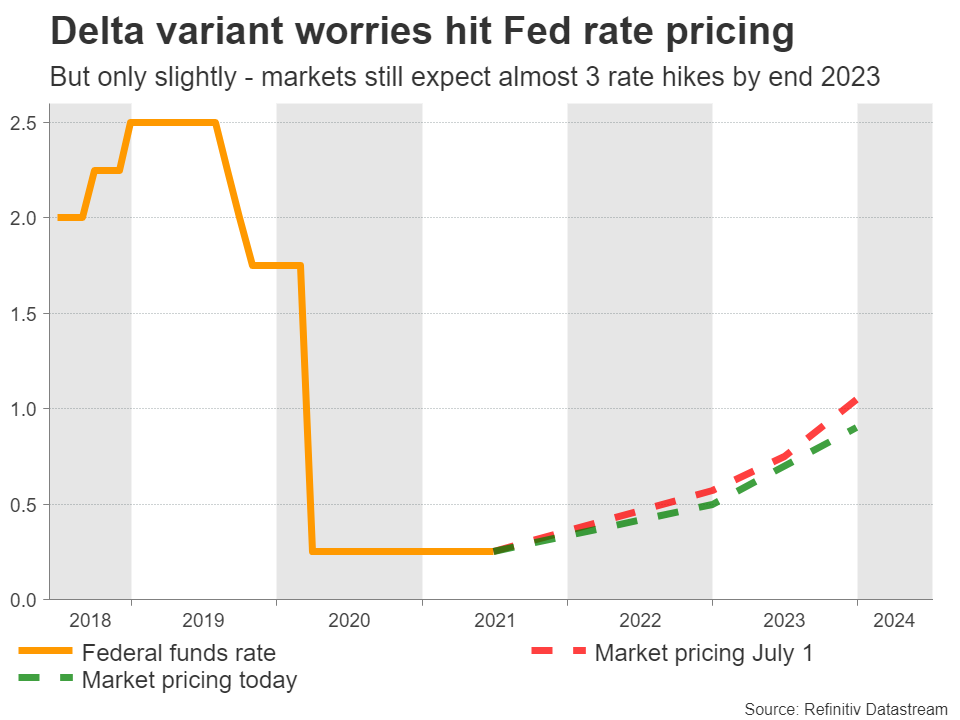

Zona euro, Japonia și Elveția nu vor majora ratele în curând. Japonia și Elveția sunt încă prinse într-un regim de inflație scăzută, iar creșterea economică este departe de a fi impresionantă.

Europa se descurcă mai bine, astfel încât Banca Centrală Europeană ar putea în cele din urmă să-și reducă achizițiile de active, dar nu va crește ratele timp de câțiva ani. Doar că economia nu este atât de puternică. De fapt, BCE și-a ridicat recent ținta de inflație, angajându-se, în esență, la dobânzi negative pentru o perioadă mai lungă de timp.

Câștigători și perdanți

Adăugând totul împreună, monedele națiunilor care se vor bucura de rate ale dobânzilor mai mari sunt probabil să le depășească pe cele care nu vor crește ratele în următorii ani.

Mai exact, acest lucru implică faptul că dolarul american, lira sterlină, dolarul canadian și dolarul neo-zeelandez ar putea străluci față de yenul japonez, francul elvețian și, într-o măsură mai mică, euro. Perechi precum dolar/yen sau liră/franc ar putea crește în timp pe măsură ce această temă se cristalizează.

Care este riscul?

Riscul principal pentru această viziune ar fi un șoc care lovește piețele globale. De exemplu, o nouă mutație covid împotriva căreia vaccinurile nu sunt eficiente, care vede revenirea blocajelor. Acest lucru ar putea încetini ritmul normalizării în multe țări și, de asemenea, ar putea stimula atât yenul, cât și francul prin cererea de refugiu.

De fapt, am văzut deja acest joc săptămâna aceasta. Preocupările legate de varianta Delta covid au înregistrat o scădere a ratelor, pe măsură ce investitorii au început să stabilească prețurile pe o cale de normalizare mai lentă de către marile bănci centrale, stimulând yenul și francul în acest proces.

Dar, în cele din urmă, este puțin probabil ca acest lucru să dureze mult. Varianta Delta ar putea încetini această tendință, dar nu o va deraia. Este în principal o problemă pentru piețele emergente, nu pentru economiile avansate care sunt deja vaccinate în mare parte. Va fi nevoie de ceva mult mai mare pentru a demola narațiunea normalizării politicii monetare.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex