Rezumat

Statele Unite: producția continuă să crească pe măsură ce COVID crește

- Producția continuă să crească în SUA, chiar dacă reapariția cazurilor de COVID duce la o anumită retragere a angajamentului consumatorilor. Necesitatea de a reconstrui stocurile ar trebui să mențină producția în creștere, chiar dacă cheltuielile consumatorilor se moderează puțin mai mult. Locuințele încep deja să se deplaseze într-un echilibru mai bun, stocurile în creștere ale caselor existente încep să modereze creșterea prețurilor locuințelor. Au crescut, de asemenea, stocurile de locuințe noi, deși cea mai mare parte a câștigului este în loturi dezvoltate și locuințe în construcție.

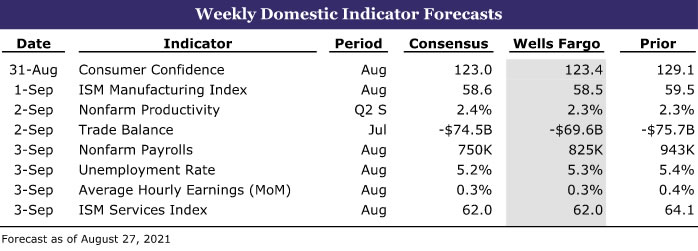

- Săptămâna viitoare: Cheltuieli pentru construcții (miercuri), ISM Manufacturing (miercuri), angajare (vineri)

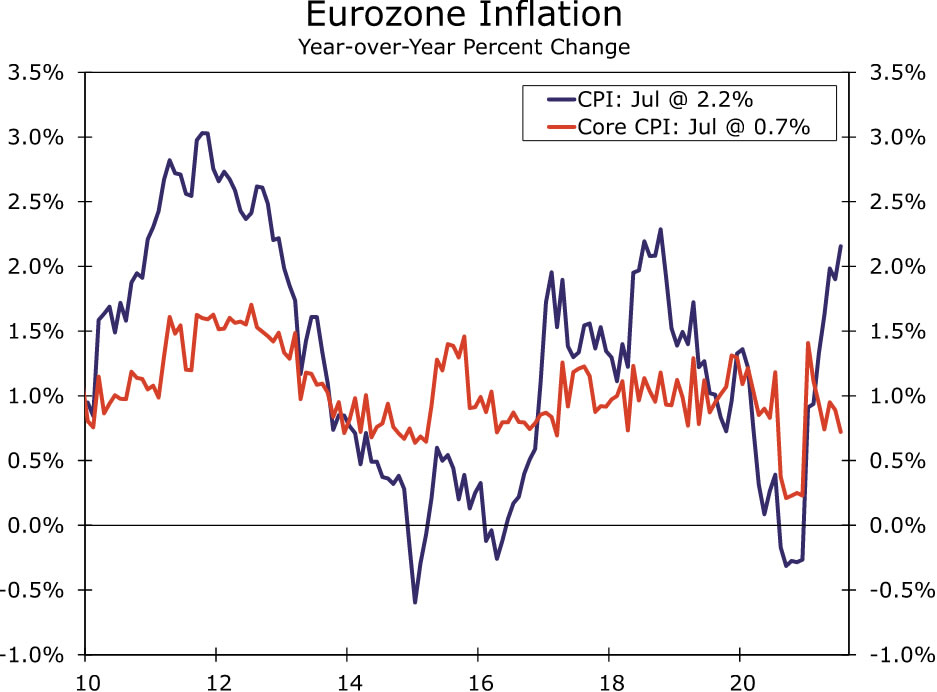

Internațional: economia zonei euro arată încă un impuls solid

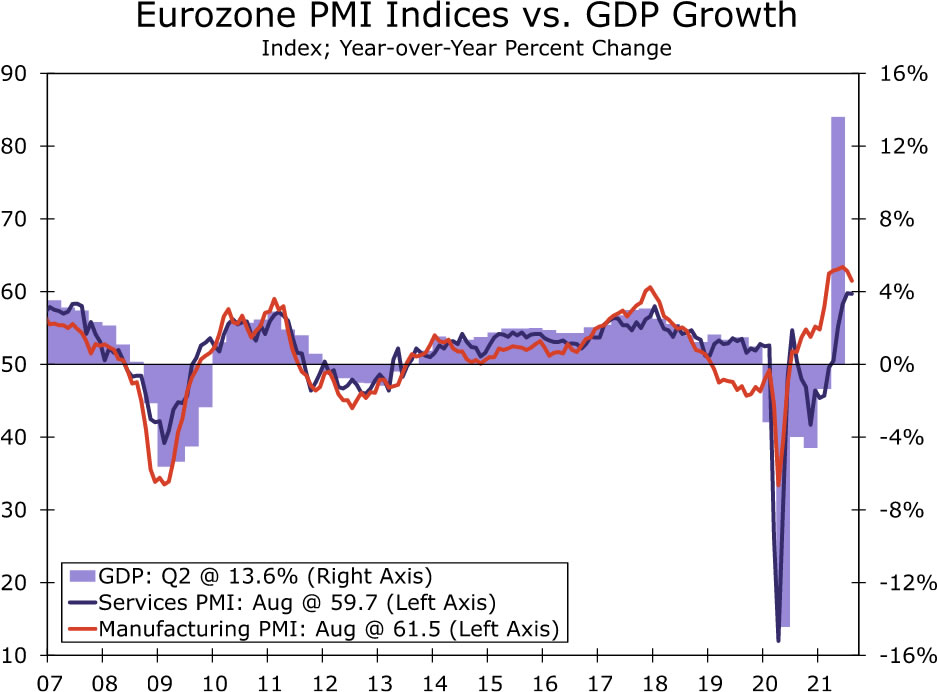

- După ce economia zonei euro s-a bucurat de o creștere solidă în T2, datele PMI din august indică faptul că impulsul a continuat în T3. PMI pentru servicii a rămas practic neschimbat la 59.7, un nivel încă ridicat din punct de vedere istoric, în timp ce PMI pentru producție a scăzut la 61.5. Ne așteptăm ca PIB-ul zonei euro din T3 să crească cu 2.5% trimestrial, chiar mai puternic decât câștigul din T2.

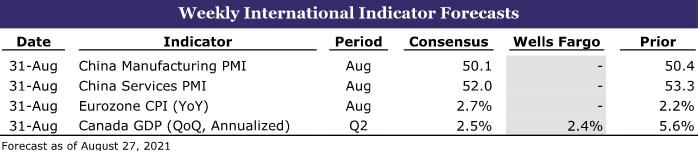

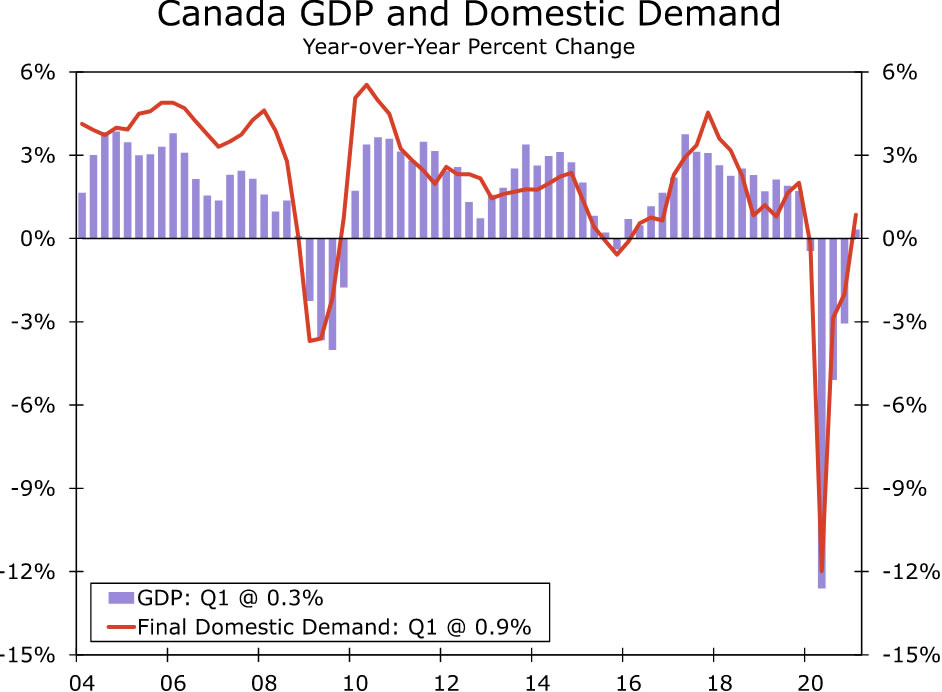

- Săptămâna viitoare: PMI din China (marți), IPC din zona euro (marți), PIB-ul Canadei (marți)

Urmărirea ratei dobânzii: Powell păstrează o minte deschisă pentru a se reduce

- Se pare că scaunul Fed nu s-a hotărât încă cu privire la momentul în care să se reducă și va continua să urmărească datele primite. Raportul privind piața muncii pentru luna august, care este programat să fie publicat vineri, 3 septembrie, va fi un indicator important pentru începutul declinului.

Informații despre piața de credit: piața CLO foarte fierbinte

- Anul care a trecut a fost un an emblematic pentru activitatea de strângere de fonduri și tranzacții, cu cererea în plină expansiune pentru obligațiile de împrumut garantat (CLO). Mediul cu rate scăzute a dobânzii a susținut fluxul de tranzacții record, deoarece firmele au putut să se împrumute ieftin în urma pandemiei.

Subiectul săptămânii: Economia fotbalului universitar: Sezonul III

- Publicăm din nou seria noastră despre fotbalul universitar în acest an. În fiecare săptămână a sezonului, vom evidenția un meci cheie, acoperind istoria din spatele programului de fotbal al fiecărei universități, economia locală și comunitatea școlară și, bineînțeles, oferind predicții despre meciul viitor.

Revizuirea SUA

Revenirea la echilibru

Penuria, blocajele din lanțul de aprovizionare și prețurile mai mari au fost un semn distinctiv al acestei redresări economice, unele dintre cele mai notabile penurii și creșteri de prețuri apar în locuințe și autovehicule. Datele economice din această săptămână oferă câteva indicii că economia se îndreaptă către un sentiment de echilibru mai bun, creșterea numărului de infecții cu COVID-2 determinând consumatorii să bată frâna și să permită producției să atingă consumul. Mulți meteorologi și-au redus estimările pentru creșterea economică din al treilea trimestru din cauza scăderii recente a sentimentului consumatorilor și a unei oarecare moderații a datelor de înaltă frecvență care se concentrează pe cheltuielile consumatorilor și angajamentul economic. PIB-ul real măsoară producția de bunuri și servicii, totuși, care pare să fie mai puțin afectată de reapariția infecțiilor cu COVID. Datele revizuite ale PIB-ului din trimestrul II arată, de asemenea, că stocurile au scăzut chiar mai mult decât raportate anterior, ceea ce probabil va determina o revenire și mai mare în T3.

Consumatorii și-au luat o pauză în iulie, datele actuale privind veniturile și cheltuielile personale arătând o scădere cu 0.1% a cheltuielilor reale de consum personal pentru luna. Cheltuielile reale pentru bunuri de folosință îndelungată au scăzut cu 2.6%. Cheltuielile pentru autovehicule și piese de schimb au scăzut cu 3.7%, în mare parte din cauza lipsei de mașini și SUV-uri disponibile pentru vânzare. Loturile dealerilor sunt aproape goale, cu mai multe dealeri până la doar câteva mașini pe loturile lor. Mașinile noi se vând, de asemenea, la un preț superior. Consumatorii au cu siguranță capacitatea de a continua să cheltuiască. Venitul personal a crescut cu 1.1% în iulie, salariile și salariile crescând cu 1.0%. Cu veniturile crescând mai repede decât cheltuielile, rata economisirii a crescut cu 0.8 puncte procentuale, până la 9.6%. De asemenea, consumatorii se află încă pe un munte de economii acumulate în timpul pandemiei, estimate cu aproximativ 2.3 trilioane de dolari mai sus decât ar fi fost în tendința de dinainte de pandemie. Sentimentul consumatorilor pentru luna august a confirmat scăderea de 11 puncte raportată în raportul preliminar de la începutul lunii. Indicele final de sentiment al consumatorilor pentru luna august a crescut cu 0.1 de la nivelul său preliminar și arată în esență aceeași scădere mare, de aproape 14 puncte, a așteptărilor consumatorilor, reflectând probabil îngrijorările cu privire la creșterea numărului de infecții cu COVID legate de varianta Delta deosebit de contagioasă.

Moderarea cheltuielilor de consum pentru bunuri ar trebui să permită producției să înceapă să atingă consumul. În timp ce comenzile principale în avans pentru bunuri de capital au scăzut cu 0.1%, comenzile de bază pentru bunuri de capital non-apărare, excluzând aeronavele, au rămas stabile, în timp ce comenzile pentru autovehicule și piese au crescut cu 5.8%. Livrările de bază de bunuri de capital, care reprezintă un bun indicator pentru investițiile fixe de afaceri, au crescut cu 1.0% în iulie și au crescut la o rată anuală solidă de 13%. Stocurile au crescut, de asemenea, cu 0.6% în iulie.

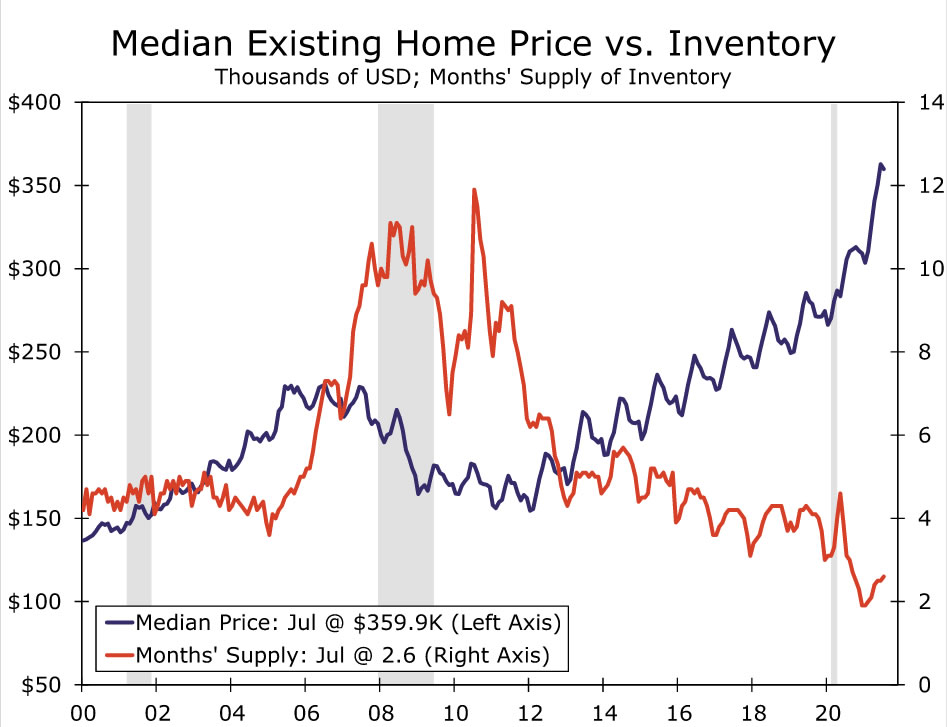

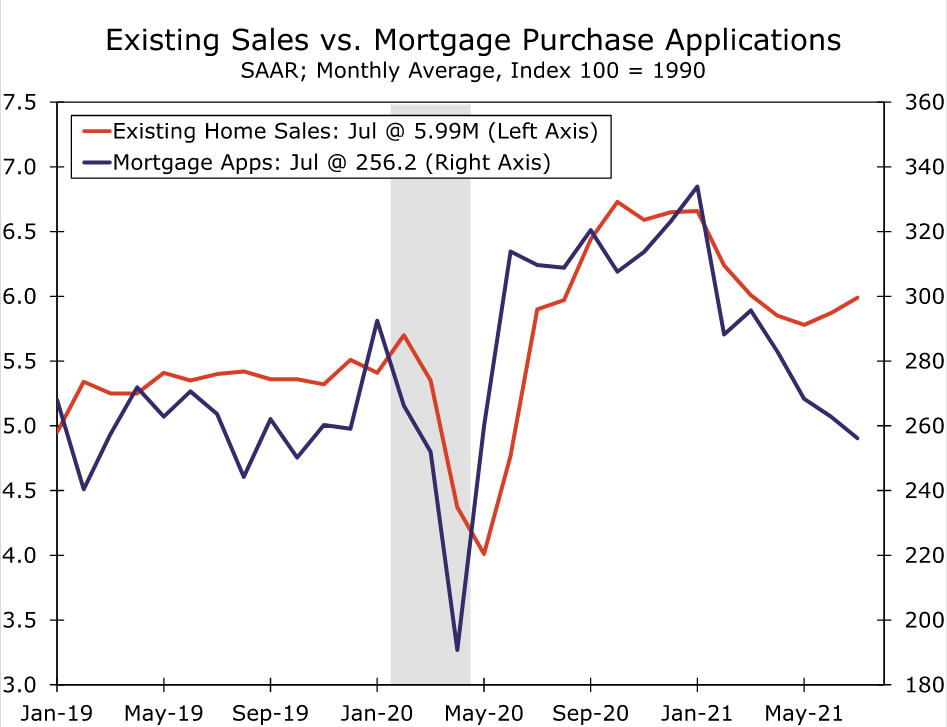

Datele privind locuințele din această lună trecută sugerează că piața începe să revină la echilibru. Pentru a fi sigur, stocurile de case existente sunt încă excepțional de scăzute, iar casele se vând rapid și adesea peste prețul cerut. Cu toate acestea, creșterea anterioară a prețurilor caselor a scos mai mulți vânzători. Inventarul de locuințe existente a crescut treptat din februarie și acum se află la o aprovizionare de 2.6 luni. O aprovizionare de 5.5 luni a fost de obicei considerată norma, deși inovațiile în finanțarea creditelor ipotecare și creșterea cumpărătorilor de numerar au redus probabil acest lucru cu o lună sau două. Vânzările de case existente au depășit ușor așteptările consensului în ultima lună, crescând cu 2% până la un ritm de 5.99 milioane de unități. Vânzările de case unifamiliale au crescut cu 2.7% și au reprezentat tot câștigul general. Prețul mediu al unei case existente a scăzut ușor față de luna anterioară, pe o bază neajustată sezonier, la 359,900 USD. Acest lucru lasă în continuare prețul mediu cu 17.8% peste nivelul de anul trecut. Ritmul de apreciere a prețurilor pare să fi atins vârful în mai la 23.6%.

Vânzările de locuințe noi au crescut cu 1.0% până la un ritm de 708,000 de unități, punând capăt unui șir de scăderi de trei luni. Activitatea de cumpărare a caselor s-a răcit în ultimele luni, odată cu creșterea prețurilor și scăderea stocurilor. Vânzările din iunie au fost, de asemenea, revizuite ușor mai sus, iar acum arată o scădere de 2.6%, comparativ cu o scădere de 6.6% raportată anterior. Stocurile scăzute și creșterea rapidă a prețurilor i-au determinat pe potențialii cumpărători să-și suspende planurile de cumpărare a casei, ceea ce explică un ritm mai slab al vânzărilor în ultimele luni. Retragerea are sens, de asemenea, având în vedere stocurile extrem de scăzute de case finalizate disponibile pentru vânzare și întreruperile continue ale lanțului de aprovizionare care au dus la întârzieri ale proiectelor. Vânzările de locuințe pentru care construcția nu au început au crescut cu 19% în cursul lunii iulie, în timp ce vânzările de locuințe în construcție au scăzut cu 13%, până la cel mai scăzut nivel din mai 2020.

Imaginea inventarului pare să se îmbunătățească ușor. Numărul de case noi de vânzare a crescut cu 5.5% la 367,000 în iulie. În ritmul actual al vânzărilor, tot stocul actual de pe piață ar fi vândut în 6.2 luni, în creștere față de șase luni în iunie și 3.6 luni în iulie 2020. În timp ce numărul de locuințe de vânzare a crescut la fiecare etapă de construcție, majoritatea îmbunătățirea recentă a stocurilor a fost pentru casele care nu au început încă construcția.

US Outlook

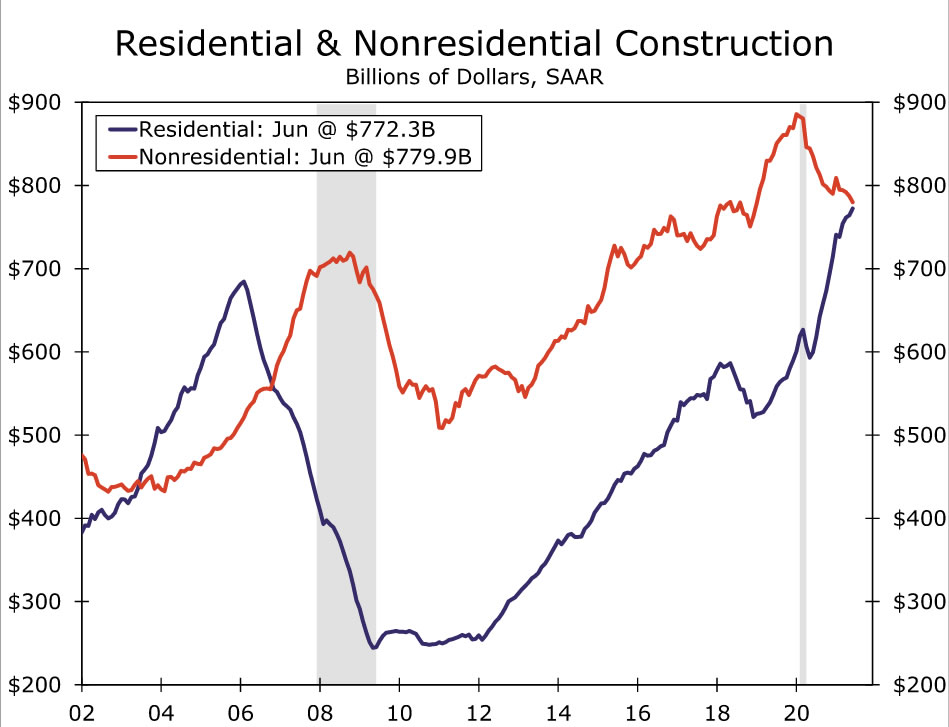

Cheltuieli de construcție • Miercuri

În luna iunie, cheltuielile totale pentru construcții au crescut cu 0.1%. Din nou, aproape tot câștigul a avut loc în sectorul rezidențial, care a crescut cu 1.1% în cursul lunii. Mai mult timp petrecut acasă pe tot parcursul pandemiei a determinat nevoia de mai mult spațiu, ceea ce a întărit cheltuielile pentru o singură familie și pentru îmbunătățirea locuinței. În schimb, cheltuielile nerezidențiale au scăzut cu 0.9% în cursul lunii iunie, ceea ce reflectă impactul seismic pe care COVID continuă să îl aibă asupra proiectelor de construcții de birouri, hoteluri și educație.

Momentul rezidențial a încetinit în ultimele luni, alături de prețurile vertiginoase ale caselor și deficitul de materiale de construcție. Numărul de locuințe începute a scăzut brusc în luna iulie, ceea ce se adaugă la dovezile că construcția de case a atins un plafon pe termen scurt, în parte din cauza constrângerilor de aprovizionare. De asemenea, vânzările cu amănuntul la magazinele de materiale de construcție s-au retras recent, sugerând că creșterea rapidă a prețurilor inputurilor este, de asemenea, un vânt în contra pentru cheltuielile pentru îmbunătățirea locuințelor. În ceea ce privește cheltuielile nerezidențiale, atât indicele de facturare arhitecturală, cât și indicele Dodge Momentum au scăzut în cursul lunii iulie, deoarece valul Delta de COVID a reintrodus incertitudinea în jurul cererii potențiali a chiriașilor. Căutăm un alt câștig modest pentru cheltuielile generale pentru construcții în luna iulie.

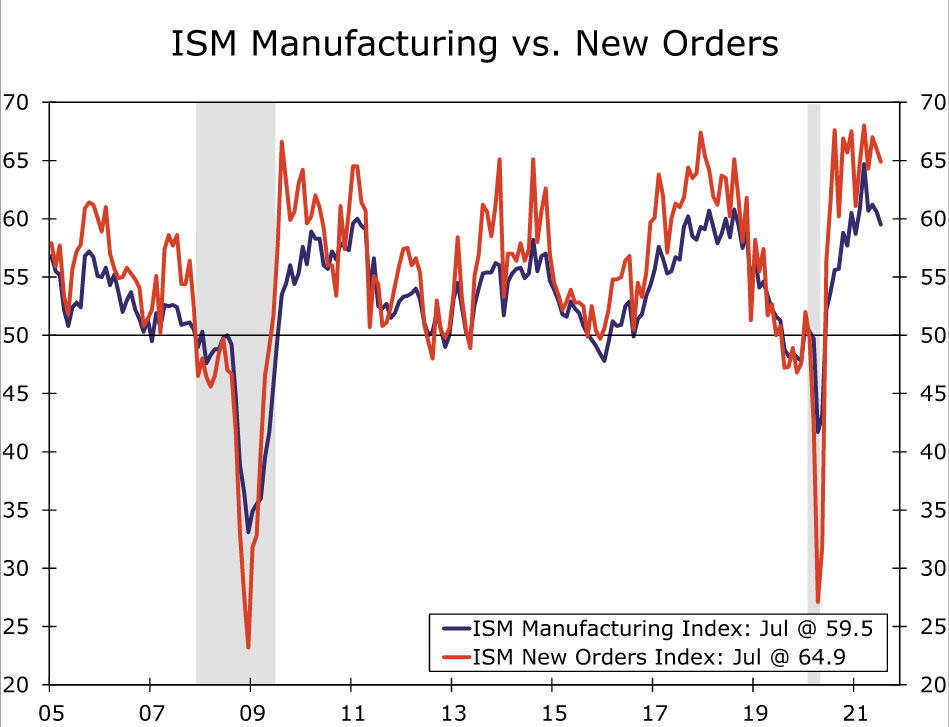

ISM Manufacturing • Miercuri

Blocajele generalizate ale lanțului de aprovizionare continuă să împiedice activitatea altfel puternică în sectorul fabricilor. Indicele ISM de producție a fost sub așteptări și a scăzut la 59.5 în luna iulie, prima lectură sub 60 de la începutul anului. Cele mai multe subcomponente ale indicelui principal s-au deteriorat în cursul lunii, în special noile comenzi, producție și stocuri. Au existat câteva semne că achiziționarea de piese și forță de muncă devine din ce în ce mai puțin o problemă. Indicele ocupării forței de muncă a trecut din nou pe teritoriul de expansiune, în timp ce indicele prețurilor plătite a scăzut de la nivelurile extrem de ridicate observate recent. Indicele de livrare a furnizorilor a scăzut, de asemenea, la un minim din cinci luni de 72.5. Aceste îmbunătățiri vin, fără îndoială, ca o veste binevenită pentru industria de producție, care a fost epicentrul dislocărilor lanțului de aprovizionare care afectează întreaga economie. Cu toate acestea, lanțurile valorice care funcționează bine par să fie încă departe, deoarece mulți indicatori ai blocajelor globale ale aprovizionării (așa cum sunt încapsulați în „indicatorul nostru de presiune”) rămân amplificați. Ținând cont de acest lucru, precum și de rezultatele mai slabe decât așteptările din majoritatea sondajelor regionale ale Fed privind activitatea de producție, ne așteptăm la o altă scădere modestă a ISM de producție în luna august.

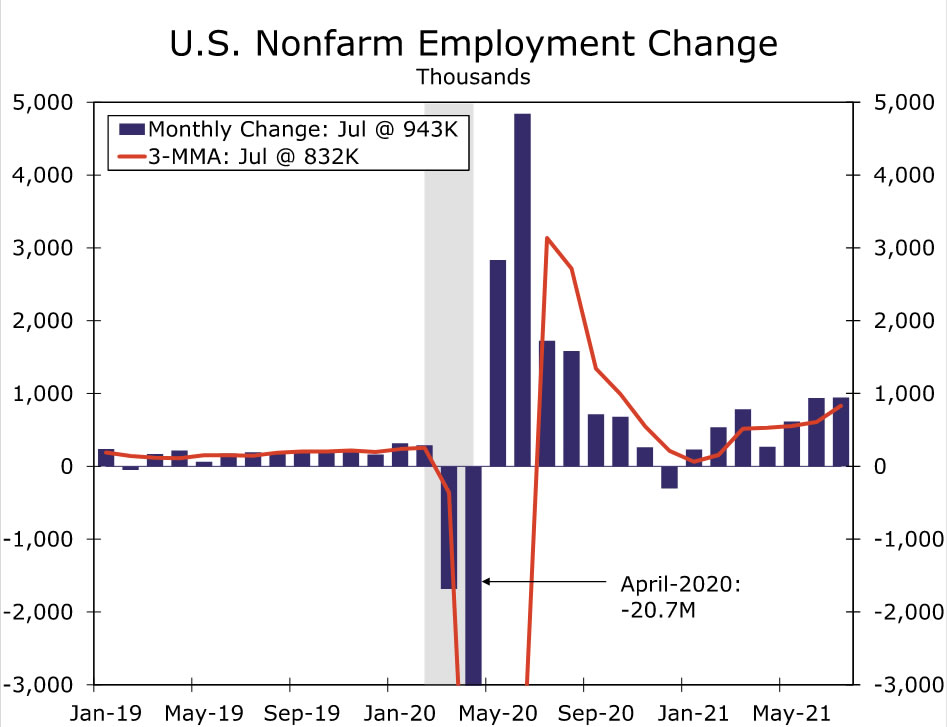

Locuri de muncă • Vineri

Redresarea pieței muncii pare să câștige viteză. Angajatorii au adăugat 943 de locuri de muncă în cursul lunii iulie, ducând media mobilă pe trei luni la 832, cel mai rapid ritm din octombrie anul trecut. Între timp, rata șomajului a scăzut brusc la 5.4% de la 5.9%. Angajatorii par să întâmpine în continuare dificultăți în ocuparea posturilor deschise, ceea ce menține presiunea asupra creșterii salariilor. Câștigul orar mediu a crescut cu 0.4% în cursul lunii iulie, ducând ritmul anualizat pe trei luni la 5.0%.

Ne așteptăm la un alt câștig robust al statelor de plată pentru luna august. Acestea fiind spuse, creșterea s-ar putea să scadă ușor sub adaosul enorm din iulie. În primul rând, salariile în iulie au fost flatate de un câștig de 221 în locurile de muncă din învățământul administrației locale, un rezultat care a fost probabil supraestimat de procesul de ajustare sezonieră, care a fost dezamăgit de modelele neobișnuite de angajare în învățământul public după debutul pandemiei. Pe de altă parte, sectorul de agrement și ospitalitate a înregistrat un câștig solid în iulie, ceea ce demonstrează că constrângerile ofertei de muncă încep să se atenueze. Multe state au ieșit acum din programul federal de ajutor de șomaj în caz de pandemie, ceea ce ar putea contribui la creșterea ofertei de forță de muncă în lunile următoare. Acestea fiind spuse, creșterea numărului de cazuri de COVID cauzată de varianta Delta foarte transmisibilă prezintă un anumit risc negativ, deoarece teama de a prinde virusul este un factor care ține lucrătorii pe margine. În legătură cu asta, FOMC este probabil să considere din nou deteriorarea condițiilor de sănătate publică ca fiind în detrimentul „progresului suplimentar substanțial”, ceea ce înlătură o oarecare greutate din raportul de ocupare a forței de muncă din august atunci când vine vorba de determinarea momentului potențialei diminuări.

Revista internațională

Economia zonei euro arată încă un impuls solid

După ce economia zonei euro s-a bucurat de un câștig considerabil de 2.0% trimestrial în trimestrul al doilea, cifrele PMI din august au indicat că un impuls puternic a continuat în trimestrul al treilea. De remarcat, PMI pentru servicii a fost practic neschimbat la 2, un nivel încă ridicat din punct de vedere istoric, în timp ce PMI pentru producție a scăzut puțin, la 59.7. Detaliile raportului au arătat doar o ușoară diminuare a comenzilor noi și a noilor afaceri primite. În general, ne așteptăm la o creștere a PIB-ului din zona euro în trimestrul III de 61.5% trimestrial, chiar mai puternică decât câștigul din trimestrul al doilea. Între timp, componentele prețurilor de intrare și de ieșire din sondajul PMI au rămas, de asemenea, la niveluri relativ ridicate, ceea ce indică presiunile inflaționiste, deși aceste presiuni încă nu au apărut într-o măsură semnificativă în IPC din zona euro.

Separat, încrederea în afaceri IFO a Germaniei din august arată, de asemenea, un impuls rezonabil pentru cea mai mare economie a zonei euro, deși poate sugera o oarecare încetinire până la sfârșitul acestui an. Indicele principal al climatului de afaceri a scăzut la 99.4. Componenta de evaluare actuală a crescut efectiv la 101.4, dar componenta de așteptări a arătat o scădere perceptibilă, la 97.5.

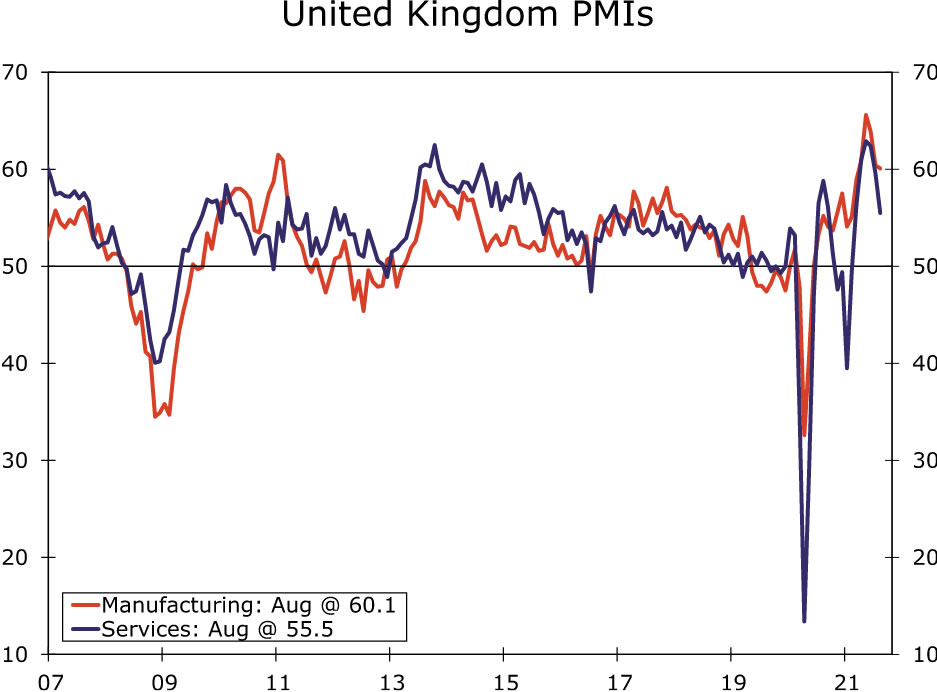

Spre deosebire de zona euro, sondajele PMI din august pentru Regatul Unit au arătat o încetinire mai notabilă, deși probabil că aceasta a fost întotdeauna de așteptat după ce economia Marii Britanii s-a bucurat de o creștere supraalimentată de 4.8% trimestrial în T2. PMI-ul serviciilor din august a scăzut la 55.5, cel mai scăzut nivel din februarie, în timp ce PMI pentru producție a scăzut la 60.1. Sondajul vine după o scădere raportată a vânzărilor cu amănuntul din iulie și sugerează că, deși sectorul serviciilor va continua probabil să crească în T3, probabil va fi într-un ritm mult mai lent decât în T2. Drept urmare, ne așteptăm, de asemenea, la o creștere mai lentă a PIB-ului din Regatul Unit al treilea trimestru, cu un câștig de 3% trimestrial de doar aproximativ jumătate din creșterea observată în trimestrul al doilea.

În cele din urmă, Banca Coreei a oferit o „creștere oarecum armonioasă” a ratei la anunțul său de politică monetară săptămâna aceasta. Banca Coreei și-a majorat dobânda de politică cu 25 bps la 0.75%, surprinzând majoritatea (ușoară) analiștilor care se așteptau ca banca centrală să mențină ratele constante. Decizia de a majora ratele dobânzilor nu a fost unanimă, unul dintre factorii de decizie politică votând pentru menținerea ratelor dobânzilor stabile. De asemenea, Banca Coreei va „ajusta treptat” gradul de sprijin pentru economie, luând în considerare, printre alți factori, evoluțiile legate de COVID și dezechilibrele financiare. Între timp, Banca Coreei și-a menținut neschimbate previziunile privind PIB-ul, în timp ce și-a majorat previziunile privind inflația IPC. Totuși, guvernatorul Băncii Centrale Lee a descris ratele dobânzilor ca fiind încă acomodative după această mișcare, iar majoritatea economiștilor se așteaptă la încă o creștere a ratei înainte de a demisiona din funcția de guvernator al băncii centrale în martie.

Perspective internaționale

China PMI • marţi

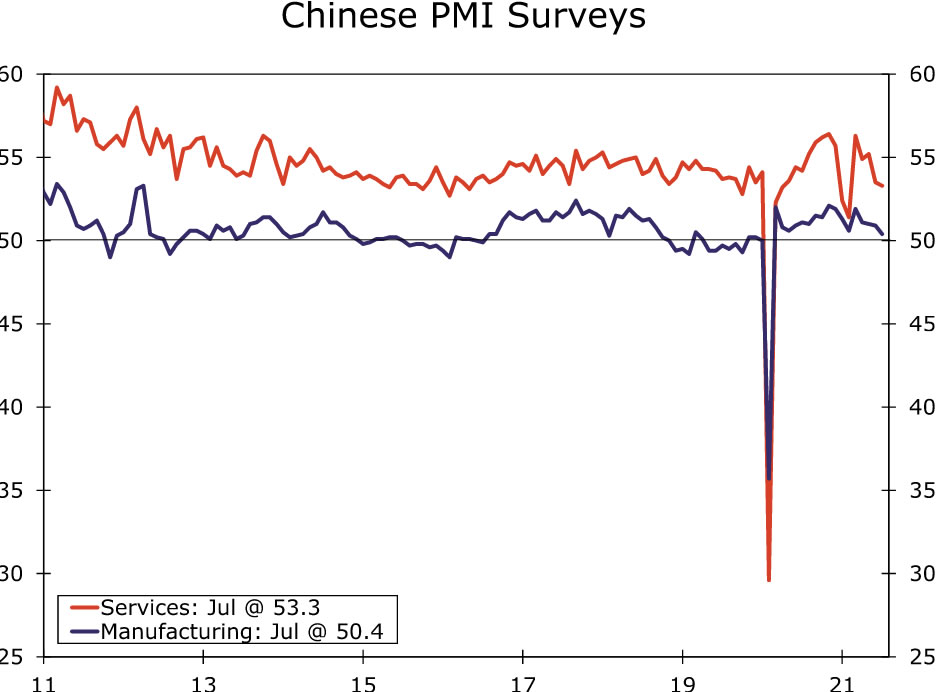

Economia Chinei a încetinit în ultimele luni, în parte din cauza restricțiilor legate de COVID și a modificărilor de reglementare. Focarele localizate de cazuri de COVID au înregistrat unele restricții asupra evenimentelor și site-urilor turistice și au afectat călătoriile aeriene. Între timp, modificările de reglementare, inclusiv măsurile de reducere a poluării, pot afecta activitatea industrială.

În acest context, prognoza de consens este pentru o scădere suplimentară a PMI-urilor oficiale ale Chinei pentru luna august. Se așteaptă ca PMI din producție să scadă la 50.2, în timp ce, mai ales, PMI pentru servicii este de așteptat să scadă la 52.0. PMI Caixin, care urmează săptămâna viitoare, se așteaptă să prezinte o scădere a PMI de producție la 50.1 și o scădere a PMI pentru servicii la 52.0. Deși ne-am retrogradat prognoza de creștere a PIB-ului pentru 2021 pentru China în cursul acestui an, riscurile din jurul acestei previziuni sunt probabil încă înclinate spre scădere.

IPC din zona euro • marți

Se așteaptă ca cifrele IPC din august pentru zona euro săptămâna viitoare să arate o oarecare accelerare a inflației. În timp ce unele dintre acestea ar putea reflecta o oarecare consolidare a presiunilor subiacente ale prețurilor, se așteaptă, de asemenea, că efectele de bază vor contribui la accelerarea inflației.

Există unele presiuni inflaționiste în curs de dezvoltare, reflectate cel mai clar în sondajele PMI din zona euro, unde componentele prețurilor de intrare și ieșire sunt la niveluri istorice ridicate. Acestea fiind spuse, transferul către IPC a fost limitat până acum. Pentru august, IPC-ul general este de așteptat să se accelereze la 2.7% de la un an la altul, de la 2.2% în iulie. Inflația IPC de bază este de așteptat să se dubleze la 1.4% în august, de la 0.7% în iulie.

Cu toate acestea, o mare parte din această creștere a inflației provine din scăderile prețurilor și din reducerile temporare ale taxei TVA, care au avut loc în Germania la jumătatea anului trecut. De exemplu, concentrându-ne pe IPC de bază și ajustând seria pentru influențele sezoniere, prognoza consensuală de 1.4% pentru august ar echivala cu un ritm anualizat al inflației IPC de bază în ultimele șase luni de aproximativ doar 0.4%. Adică, nu am privi o creștere a inflației din august ca un precursor al presiunilor inflaționiste viitoare și ne îndoim că nici Banca Centrală Europeană o va face.

Canada PIB • marți

Datele privind PIB-ul Canadei sunt publicate săptămâna viitoare și ar trebui să arate o creștere mai lentă, dar totuși respectabilă pentru economie în T2. Estimăm o creștere anuală a PIB-ului pentru T2 de 2.4% trimestrial, foarte aproape de prognoza consensuală de 2.5%, dar cu mult sub creșterea de 5.6% observată în T1.

Totuși, având în vedere răspândirea reînnoită a cazurilor de COVID și restricțiile asociate, aceasta ar reprezenta în continuare un ritm decent de creștere pentru trimestrul al doilea. De exemplu, la începutul trimestrului s-au înregistrat scăderi semnificative ale angajării și vânzărilor cu amănuntul, înainte de o anumită revenire în iunie. Ca urmare, bănuim că creșterea cererii interne finale pentru T2 ar putea să nu fie la fel de puternică ca PIB-ul general. Acestea fiind spuse, în condițiile în care economia se dovedește rezistentă în fața restricțiilor legate de COVID, ne așteptăm ca Banca Canadei să considere încetinirea creșterii ca fiind temporară și credem că banca centrală va continua pe calea unei politici monetare mai puțin acomodative în lunile și trimestrele. înainte.

Rata dobânzii ceas

Powell menține mintea deschisă pentru a se înclina

Subiectul „tapering” de către Rezerva Federală a fost foarte în centrul atenției piețelor financiare în ultimele săptămâni. Într-un efort de a oferi acomodare monetară economiei, Fed a făcut achiziții lunare care însumează 80 de miliarde de dolari titluri de trezorerie și 40 de miliarde de dolari de titluri garantate cu ipoteci (MBS) de mai bine de un an. Procesele-verbale ale ultimelor două reuniuni ale FOMC arată că comitetul a discutat condițiile în care Rezerva Federală și-ar reduce (adică, „reducerea”) ritmul său extraordinar de achiziție de active, iar un număr de membri ai FOMC au spus public că Fed ar trebui să înceapă să scadă în curând. Așadar, toți ochii au fost ațintiți asupra președintelui Fed, Powell, când a vorbit astăzi la Simpozionul de politică economică de la Jackson Hole.

În opinia noastră, președintele Powell nu a semnalat că reducerea este iminentă. El a recunoscut că a fost de părere, la reuniunea FOMC din 28 iulie, la fel ca majoritatea celorlalți membri ai comitetului, că „dacă economia a evoluat în linii mari conform anticipării, ar putea fi potrivit să începem reducerea ritmului achizițiilor de active în acest an. ” Cu toate acestea, luna intermediară a adus știri mixte. Vestea bună este că creșterea ocupării forței de muncă a fost puternică în iulie. Pe de altă parte, riscurile la adresa perspectivelor economice au crescut din cauza răspândirii variantei Delta. Powell a subliniat beneficiile unor niveluri puternice de ocupare a forței de muncă și a continuat să-și exprime punctul de vedere că creșterea bruscă a inflației din acest an va fi tranzitorie. Pe scurt, nu pare că Președintele Fed și-a hotărât încă când să reducă și va continua să urmărească datele primite. Raportul pieței muncii pentru luna august, care este programat să fie publicat vineri, 3 septembrie, va fi un indicator important pentru începutul scăderii.

Chiar și atunci când începe reducerea, condițiile financiare vor rămâne acomodative. Fed va continua să cumpere titluri de trezorerie și MBS, doar într-un ritm mai lent. Prin urmare, o susținere bruscă a ratelor dobânzilor pe termen lung nu pare probabilă în viitorul apropiat, cu excepția cazului în care creșterea economică se dovedește a fi mai puternică și/sau inflația este mai mare decât se așteaptă majoritatea participanților de pe piață. Odată ce Rezerva Federală își finalizează procesul de reducere, concentrarea se va îndrepta către primele creșteri ale ratei. În opinia noastră, FOMC va menține rata fondurilor federale în intervalul țintă actual de 0.00% până la 0.25% cel puțin până la sfârșitul anului 2022.

Perspective privind piața creditelor

Piața CLO încinsă

Ultimul an a fost un an emblematic pentru strângerea de fonduri și activitatea de tranzacții. Mediul cu rate scăzute a dobânzii a susținut fluxul de tranzacții record, deoarece firmele au putut să se împrumute ieftin pentru a se repoziționa în urma pandemiei. Cererea în plină expansiune pentru obligațiile de împrumut garantat (CLO) a fost în special un remarcabil. Vânzările de CLO s-au recuperat complet de la nivelul minim de anul trecut și cresc cu un record record în Statele Unite, potrivit S&P Global Market Intelligence. La nivel global, piața pentru CLO a depășit recent 1 trilion de dolari.

CLO-urile sunt titluri de valoare susținute de obicei de grupuri de împrumuturi corporative cu rating scăzut. Cu un CLO, investitorul primește plăți programate ale datoriilor din împrumuturile subiacente, asumându-și cea mai mare parte a riscului în cazul în care împrumutații sunt în stare de nerambursare. În schimbul asumării riscului de nerambursare, investitorilor li se oferă potențialul de rentabilitate mai mare decât media. Piața CLO este adesea folosită ca o conductă pentru marii investitori instituționali pentru a acorda împrumuturi debitorilor non-investment grade. O emisiune mai mare de CLO înseamnă, de obicei, mai multă pulbere uscată pentru a sprijini finanțarea datoriilor pentru achiziții de capital privat și tranzacții de fuziuni și achiziții.

CLO-urile au oferit istoric o primă de randament față de alte instrumente de credit corporative cu un rating echivalent. Acestea fiind spuse, structura și volatilitatea pieței au îmblânzit interesul investitorilor în urma crizei financiare. După prăbușire, mulți investitori au evitat produsele derivate de credit după ce au fost nevoiți să ramburseze împrumuturile pe titluri pentru care valoarea a scăzut. Cu toate acestea, în ultimii câțiva ani, investitorii s-au simțit mai confortabil cu CLO, iar emisiunea s-a îmbunătățit. Noul interes din partea companiilor de asigurări și a fondurilor de pensii a contribuit, de asemenea, la adâncirea bazei de cumpărători instituționali a pieței. Cu multe achiziții în curs de desfășurare, ritmul record al formării CLO ar trebui să susțină finanțarea în lunile următoare.

Subiectul saptamanii

Economia fotbalului universitar: Sezonul III

Odată cu încetinirea verii și redeschiderea școlilor pentru instruire personală, jocurile de fotbal din colegiu se apropie rapid. În fiecare săptămână a sezonului, vom lansa unul sau două rapoarte care evidențiază o confruntare cheie, acoperind o parte din istoria din spatele programului de fotbal al fiecărei universități, economia locală și/sau comunitatea școlară și, bineînțeles, câteva predicții despre meciul viitor.

Cele mai mari schimbări din fotbalul universitar din acest an se referă la probleme financiare. După o serie de mișcări ale legislaturii de stat și o decizie majoră a Curții Supreme, NCAA și-a schimbat regulile pentru a le permite sportivilor din facultate să câștige bani prin vânzarea drepturilor asupra numelui, imaginii și asemănării lor (NIL). Impactul va fi probabil cel mai mare pentru sportivii din școlile importante care joacă în jocuri televizate la nivel național. Școlile care sunt aproape de piețele media majore ar părea, de asemenea, să aibă un avantaj competitiv mai mare, ceea ce poate face școli precum UCLA și USC destinații mai populare pentru talente de top. Centrele media majore precum Atlanta, Miami, Dallas și Nashville ar dori, de asemenea, să consolideze și mai mult poziția competitivă pentru SEC, în timp ce Big Ten ar trebui să aibă acces din plin la media din Chicago.

Se crede că asigurarea unui flux constant de jocuri mari și oferte TV este forța motrice din spatele celorlalte schimbări majore din extrasezon, inclusiv mutarea Universității din Texas și a Universității din Oklahoma din Big 12 și în SEC. Texas și Oklahoma nu sunt programate să se mute decât după sezonul 2024, când se epuizează actualul contact de televiziune al Big 12. Perspectiva și mai multe meciuri de fotbal SEC care trebuie văzute în colegiu a stârnit îngrijorări cu privire la influența în creștere a SEC. O alianță între Big Ten, Pac-12 și ACC a fost anunțată săptămâna trecută. Puține detalii sunt disponibile până acum, dar acordul pare a fi o încercare de a câștiga o anumită pârghie în negocierea acordurilor de televiziune și ar putea duce, de asemenea, la unele întâlniri marcante între conferințe.

În timp ce unul dintre scopurile din spatele alianței recente dintre ACC, Big Ten și Pac-12 este acela de a elimina orice braconaj a echipelor celuilalt, ne îndoim că am văzut sfârșitul realinierii conferinței. Importanța din ce în ce mai mare a drepturilor media, care reprezintă 30% din veniturile din programul de fotbal din Divizia 1, va determina probabil mai multe programe viitoare să caute aderarea la una dintre conferințele Power Five. Școlile de pe piețele în creștere rapidă vor prezenta un interes deosebit, iar conferințele vor fi probabil interesate să-și extindă acoperirea geografică pentru a include piețe mari noi media, acolo unde are sens. Acest lucru ar face mai multe jocuri de conferință atractive pentru rețelele majore.

Avem un program agresiv de jocuri pe care intenționăm să le prezentăm în seria noastră săptămânală de perspective economice de fotbal universitar. Rapoartele sunt o modalitate amuzantă de a discuta despre economiile de stat și locale și oferă o perspectivă asupra fotbalului universitar. Începutul sezonului de fotbal universitar din acest an este întâmpinat cu ceva mai multă trepidare decât majoritatea. Fotbalul universitar este unic, pentru că majoritatea echipelor își permit cel mult un singur derapaj dacă speră să concureze pentru titlul național. Acest lucru face ca aproape fiecare meci să fie un meci mare pentru majoritatea echipelor. De asemenea, COVID continuă să atârne peste sport. Se vor întoarce fanii pe stadioane cu forță? Vom afla în curând, deoarece sezonul începe sâmbăta aceasta și o serie completă de jocuri este programată pentru weekendul prelungit al Zilei Muncii, începând de joi, 2 septembrie.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex