Monedele mărfurilor devin din nou mai slabe pe piețele de tranzacționare, altfel variate. În ceea ce privește astăzi, majorările europene sunt cele mai puternice, conduse de Sterling. Dar nu există niciun semn clar de urmărire a mișcărilor. Omicron pare să fi alunecat în culise. Comercianții se uită probabil la raportul de salarizare non-agricol de mâine pentru a evalua modul în care Fed și-ar accelera reducerea.

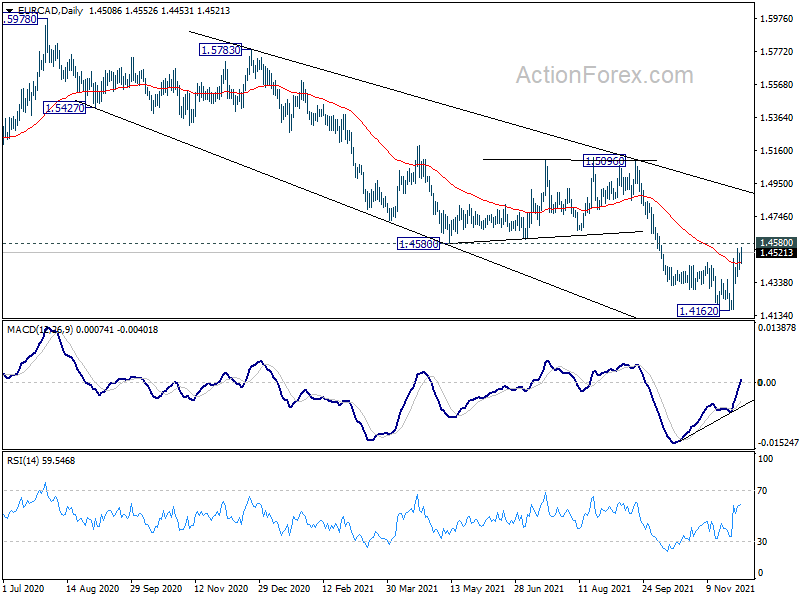

Din punct de vedere tehnic, euro pare să facă unele progrese împotriva australianului și canadianului. În ciuda unui impuls neconvingător, EUR/AUD este încă pe drumul către nivelul de proiecție pe termen scurt de 1.6075. Se extinde și revenirea EUR/CAD de la 1.4162 de jos pe termen scurt. Accentul imediat se va pune pe suportul de 1.4580 transformat pe rezistența. Pauza fermă acolo ar aduce o creștere mai puternică înapoi la rezistența liniei de tendință în scădere pe termen mediu la 1.4898.

În Europa, la momentul redactării acestui articol, FTSE a scăzut cu -0.95%. DAX este în scădere cu -1.76%. CAC a scăzut cu -1.55%. Randamentul pe 10 ani din Germania este în scădere cu -0.0408 la -0.381. Anterior, în Asia, Nikkei a scăzut cu -0.65%. Hong Kong HSI a crescut cu 0.55%. China Shanghai SSE a scăzut cu -0.09%. Singapore Strait Times a scăzut cu -0.20%. Randamentul JGB pe 10 ani din Japonia a scăzut cu -0.075 până la 0.059.

Cererile inițiale de șomaj din SUA au crescut la 222, iar cererile continue au scăzut la 1.96 milioane

Cererile inițiale de șomaj din SUA au crescut cu 28 la 222 în săptămâna încheiată pe 27 noiembrie, mai bine decât așteptările de 250. Media mobilă pe patru săptămâni a cererilor inițiale a scăzut cu -12 la 239, cel mai scăzut nivel din 14 martie 2020.

Cererile continue au scăzut de -107 la 1956 în săptămâna încheiată pe 20 noiembrie, cel mai scăzut din 14 martie 2020. Media mobilă pe patru săptămâni a cererilor continue a scăzut de -36 la 2084, cel mai scăzut din 21 martie 2020.

IPP din zona euro la 5.4% fată, 21.9% pe an în octombrie, cu mult peste așteptări

IPP-ul zonei euro a fost de 5.4% pe parcursul lunii, 21.9% pe an în octombrie, cu mult peste așteptările de 3.2% pe față, 19.0% pe an. Pe lună, prețurile de producție industrială au crescut cu 16.8% mom în sectorul energetic, cu 1.4% mom la bunurile intermediare, cu 0.5% mom la bunurile de folosință îndelungată și nedurabilă și cu 0.4% mom la bunurile de capital. Prețurile în totalul industriei, excluzând energia, au crescut cu 0.8% pe parcursul anului.

IPP-ul UE a crescut cu 5.0% fată, 21.7% față de anul trecut. Cele mai mari creșteri lunare ale prețurilor de producție industrială au fost înregistrate în Belgia (+11.2%), Italia (+9.4%) și România (+8.6%), în timp ce singurele scăderi au fost observate în Estonia (-2.1%), Luxemburg (-0.3%) %) și Suedia (-0.2%).

Rata șomajului din zona euro a scăzut la 7.3% în octombrie, UE neschimbată la 6.7%

Rata șomajului din zona euro a scăzut la 7.3% în octombrie, de la 7.4%, conform așteptărilor. Rata șomajului în UE a rămas neschimbată la 6.7%.

Eurostat estimează că 14.312 milioane de bărbați și femei din UE, dintre care 12.045 milioane în zona euro, erau șomeri în octombrie 2021.

BoJ Suzuki: Relaxarea monetară eficientă și durabilă va continua în mod persistent

Membrul consiliului de administrație al BoJ, Hitoshi Suzuki, a declarat într-un discurs: „Pentru a atinge ținta de stabilitate a prețurilor de 2%, se așteaptă ca Banca – chiar și după ce COVID-19 se va diminua – să continue în mod constant relaxarea monetară eficientă și durabilă”.

Cu toate acestea, este de asemenea necesar să „acordăm atenție posibilității ca costurile creditului să crească din cauza întârzierii redresării economice în țară și în străinătate”. De asemenea, „presiunea descendentă asupra profitabilității de bază a instituțiilor financiare este probabil să persistă ca o tendință chiar și după ce COVID-19 se va diminua”.

„Părerea mea este că Banca ar trebui să acorde atenția cuvenită faptului că efectele secundare ale relaxării monetare se vor acumula în timp”, a adăugat el. „Banca va continua să conducă politica monetară într-o manieră adecvată, astfel încât să îndeplinească cele două misiuni de a atinge stabilitatea prețurilor și de a asigura stabilitatea sistemului financiar.”

Și din Japonia, baza monetară a crescut cu 9.3% pe an în noiembrie, sub așteptările de 10.3% pe an.

Surplusul comercial din Australia sa redus la 11.22 miliarde AUD în octombrie

Exporturile Australiei de bunuri și servicii au scăzut cu -3% față de luna octombrie, la 43.05 miliarde AUD, în urma scăderilor prețurilor minereului de fier. Importurile de bunuri și servicii au scăzut cu -3% pe parcursul anului, până la 31.83 miliarde AUD, ca urmare a scăderii importurilor de bunuri de capital. Surplusul comercial s-a redus la 11.22 miliarde AUD, puțin mai mare decât așteptările de 11.00 miliarde AUD.

Vânzările cu amănuntul au crescut cu 4.9% pe parcursul anului, cu 5.9% pe an, până la 31.13 miliarde AUD.

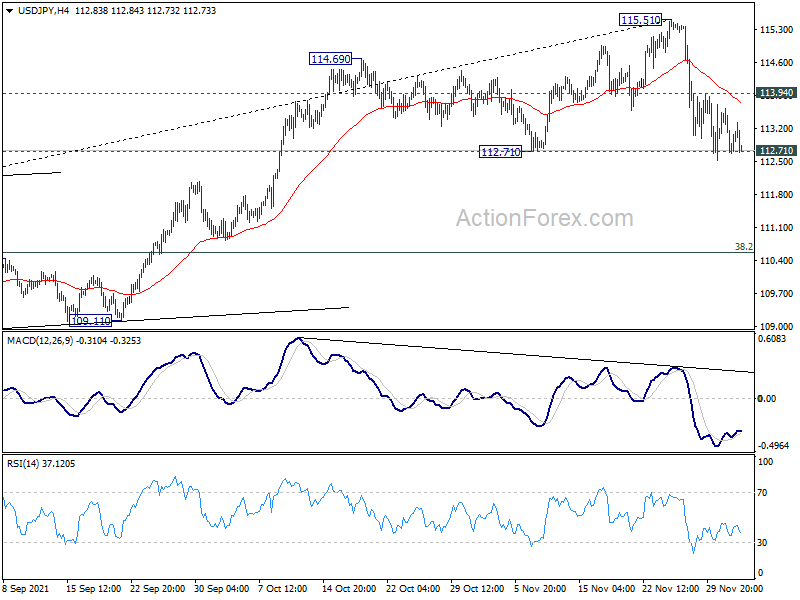

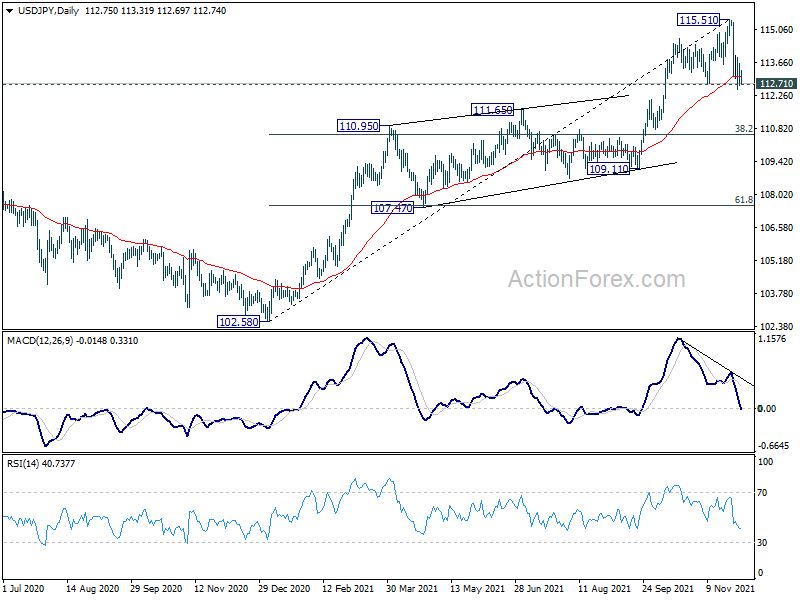

USD / JPY Mid-Day Outlook

Pivoți zilnice: (S1) 112.43; (P) 113.03; (R1) 113.39; Mai Mult…

Prejudecățile intraday în USD/JPY rămâne neutră pentru moment. În declin, ruptura susținută a suportului structural de 112.71 va argumenta că scăderea de la 115.51 corectează deja creșterea totală de la 102.58. O scădere mai profundă s-ar observa apoi la o retragere de 38.2% de la 102.58 la 115.51 la 110.57. În sens ascendent, ruptura de rezistență minoră de 113.94 va întoarce părtinirea în sus pentru a retesta în schimb 115.51 maxim.

În imaginea de ansamblu, nicio schimbare în viziunea care crește de la 102.58 este a treia etapă a trendului ascendent de la 101.18 (minimum 2020). Un astfel de rally ar trebui să vizeze un test pe 118.65 (maximum din 2016) la reluare. Cu toate acestea, o ruptură fermă a suportului structural de 109.11 va argumenta că tendința s-ar fi inversat și ar putea aduce o scădere mai profundă la suportul de 107.47 și, posibil, sub.

Analiza indicatorilor economici

| GMT | CCY | Evenimente | Real | Prognoză | Pagina Anterioară | revăzut |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Termeni de comerț Indicele Q3 | 0.70% | 2.10% | 3.30% | 3.20% |

| 23:50 | JPY | Baza Monetar Y / Y Noiembrie | 9.30% | 10.30% | 9.90% | |

| 00:30 | AUD | Soldul comercial (AUD) Oct | 11.22B | 11.00B | 12.24B | 11.82B |

| 05:00 | JPY | Încrederea consumatorului Nov. | 39.2 | 40.3 | 39.2 | |

| 07:30 | CHF | Vânzări cu amănuntul reale Y / Y Oct | 1.20% | 2.20% | 2.50% | 2.60% |

| 10:00 | EURO | Rata șomajului în zona euro Oct | 7.30% | 7.30% | 7.40% | |

| 10:00 | EURO | Zona euro PPI M / M Oct | 5.40% | 3.20% | 2.70% | 2.80% |

| 10:00 | EURO | Zona euro PPI Y / Y Oct | 21.90% | 19.00% | 16.00% | 16.10% |

| 12:30 | USD | Reducerea locurilor de muncă Challenger Y / Y Nov | -77.00% | -71.70% | ||

| 13:30 | USD | Revendicări inițiale pentru un loc de muncă (26 nov) | 222 K | 250 K | 199 K | 194 K |

| 15:30 | USD | Depozitarea gazelor naturale | -59B | -21B |

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex