Rezumat

În Perspectiva economică internațională din aprilie, am subliniat modul în care angajamentul Chinei față de „politica sa zero-COVID este o temă cheie, precum și un risc major pentru perspectivele economice globale pentru 2022. În opinia noastră, blocajele fac ca ținta oficială de PIB a Chinei de 5.5% să nu fie atinsă, iar economia Chinei va crește cu 4.5% în acest an. Cu toate acestea, riscurile din jurul acestei previziuni sunt înclinate spre scădere, ceea ce, la rândul său, înclină și perspectivele de creștere globală în declin. Având în vedere statura Chinei în economia globală, evoluțiile locale negative tind să provoace efecte de undă pe piețele emergente. În acest raport, actualizăm analiza noastră de sensibilitate a Chinei și determinăm că majoritatea economiilor emergente mai mari și importante din punct de vedere sistemic sunt sensibile la evoluțiile din China. În cazul în care economia Chinei ar decelera mai mult decât am estimat în prezent, iar riscurile de contagiune se materializează așa cum sugerează cadrul nostru, acest an ar putea marca cel mai lent ritm de expansiune globală de după criza financiară globală din 2009.

Contagiunea Chinei va fi resimțită la nivel global și local

În Perspectiva economică internațională din aprilie, am remarcat modul în care evoluțiile legate de COVID în China au devenit o temă-cheie, precum și un risc major pentru perspectivele economice globale pentru 2022. Angajamentul autorităților chineze față de politica Zero-COVID va influența probabil foarte mult activitatea economică locală și, la rândul său, credem că ar putea avea un impact asupra perspectivelor PIB-ului global pentru 2022. De asemenea, am evidențiat în perspectiva economică din aprilie că ținta oficială a Chinei pentru 2022 de PIB de 5.5% este, în opinia noastră, puțin probabil să fie atinsă. Credem că combinația dintre blocajele dure din cauza COVID, sentimentul slab față de piețele financiare din China și un sector imobiliar încă în deteriorare ar trebui să conducă la o creștere a economiei Chinei cu 4.5% în acest an. Presupunând că prognoza noastră este exactă, cu excepția anului 2020 din cauza impactului inițial al COVID, economia Chinei ar putea crește în cel mai lent ritm de la consecințele protestelor din Piața Tiananmen din 1990. Decelerația economică din China este unul dintre motoarele cheie ale revizuirii noastre, și mai pesimistă, perspective pentru creșterea PIB-ului global. Având în vedere încetinirea economică din China și, de asemenea, prăbușirea economiei Rusiei, precum și impacturile ulterioare ale războiului din Ucraina, nu ne mai așteptăm ca economia globală să crească la un ritm peste tendință în acest an. Acum estimăm că economia globală va crește cu doar 3% în 2022, cu mult sub prognoza consensului de 3.5% și sub cea mai recentă prognoză actualizată a FMI de 3.6%.

În opinia noastră, perspectivele de creștere ale Chinei sunt încă înclinate către o creștere mai lentă decât ținta noastră de 4.5%, ceea ce ar putea însemna și un ritm și mai lent al creșterii globale. Focarul de COVID s-a răspândit la Beijing și, în timp ce protocolul de testare în masă a fost implementat, blocările la nivel de oraș au fost evitate. Blocările de la Beijing sunt încă posibile și, deși infecțiile s-au stabilizat oarecum în Shanghai, momentul în care restricțiile actuale ar putea fi ridicate este incert. Creșterea mai lentă a PIB-ului Chinei în mod izolat ar avea probabil repercusiuni negative asupra creșterii economice globale; cu toate acestea, o decelerare a economiei chineze tinde să aibă ca rezultat contagiune pe piețele emergente, iar aceste potențiale efecte de undă ne îngrijorează. Există multe economii de piață emergente care sunt strâns legate de China prin legături comerciale și ar putea experimenta propriile încetiniri a creșterii prin cererea redusă sau întreruperile lanțului de aprovizionare. În plus, o încetinire a creșterii în China duce de obicei la o volatilitate crescută a prețurilor activelor locale. Această volatilitate a pieței financiare a început deja în China, dar se răspândește pe piețele emergente. În cazul în care economia Chinei se va deteriora în continuare, ne-am aștepta ca recenta slăbiciune a monedelor piețelor emergente și scăderea acțiunilor locale să accelereze. Monedele slabe ar putea determina băncile centrale să extindă ciclurile de înăsprire monetară în efortul de a apăra valoarea monedelor lor, ceea ce ar putea diminua perspectivele de creștere locală. Scăderea prețurilor acțiunilor ar putea ține consumatorii pe margine și ar avea ca rezultat un consum mai scăzut și o producție generală.

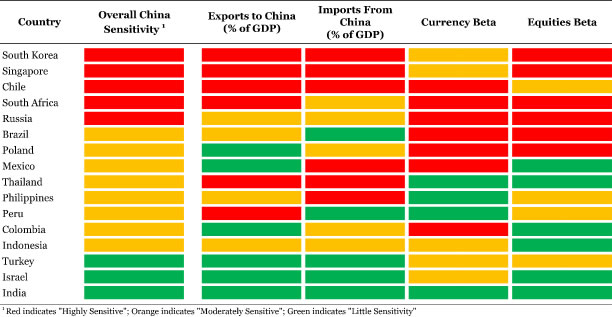

În acest context, ne-am actualizat analiza de sensibilitate a Chinei pentru a determina cât de sensibile sunt țările piețelor emergente față de China și cum ar putea fi afectată creșterea PIB-ului global. Tabelul nostru include indicatori cum ar fi exporturile către China ca pondere din PIB, precum și valutele pieței emergente și beta-ul de acțiuni (adică: o măsură statistică a sensibilității) la renminbi și indicele compozit al capitalului Shanghai. În această actualizare, includem și expunerea la importuri din China ca pondere din PIB. Deși întotdeauna mare, rolul Chinei ca furnizor și exportator major a crescut în ultimii doi ani. Acum că au fost impuse noi blocaje în Shanghai, precum și în orașele portuare, ar putea apărea întreruperi prelungite și reînnoite ale lanțului de aprovizionare. După cum am văzut în ultimii doi ani, întreruperile lanțului de aprovizionare ar putea avea implicații negative de creștere, în special pentru țările care importă o cantitate considerabilă de bunuri din China.

Aprilie 2022: Actualizare privind sensibilitatea Chinei

Cadrul nostru dezvăluie că multe dintre țările emergente mai mari și mai importante din punct de vedere sistemic sunt foarte sensibile la China. În acest sens, analizând coloana „Sensibilitatea globală a Chinei” din tabelul de mai jos, cadrul nostru identifică Coreea de Sud, Singapore, Chile, Africa de Sud și Rusia drept „foarte sensibile” la China. Pentru a vă reaminti, o casetă roșie indică că o țară este „foarte sensibilă” la fiecare indicator, în timp ce un portocaliu sugerează „moderat sensibil” și un verde „mică sensibilitate”. În cazul țărilor „foarte sensibile”, cu excepția Rusiei, toate aceste țări sunt puternic dependente de cererea chineză. Exporturile către China reprezintă o parte considerabilă din PIB-ul fiecărei țări și, în cazul în care ar avea loc o încetinire mai semnificativă a Chinei, aceste țări ar vedea probabil că componenta de export a economiilor lor se va diminua brusc. Deși din punct de vedere tehnic, importurile mai scăzute ar trebui să stimuleze producția globală a unei țări, cu blocajele răspândindu-se și lanțurile de aprovizionare încă fragile, importurile din China ar putea reprezenta o vulnerabilitate. Perioadele lungi de livrare ar putea perturba lanțurile valorice și ar putea întârzia crearea produselor finale. În acest sens, dependența de importurile din China pentru componentele critice ar putea acționa și ca o frânare asupra PIB-ului unei economii. Majoritatea țărilor „foarte sensibile” depind de importurile din China, excepțiile fiind Africa de Sud și Rusia.

Piețele financiare locale din fiecare țară „foarte sensibilă” răspund, de asemenea, la mișcările prețurilor activelor din China, dacă ne uităm la coloanele „Beta valutară” și „Beta acțiunilor”. În ceea ce privește modul în care funcționează beta-urile, de exemplu, o beta de +0.66 pentru wonul coreean înseamnă că atunci când renminbi-ul chinez se mișcă cu 1%, wonul coreean tinde să se miște cu 0.66% în aceeași direcție. Deci, dacă renminbi se depreciază cu 1%, wonul coreean ar trebui să slăbească în medie cu 0.66%. Aceeași logică se aplică și pentru acțiunile beta. Majoritatea țărilor „foarte sensibile” au beta-uri ridicate, ceea ce înseamnă că monedele lor și indicii de acțiuni ar putea experimenta o volatilitate extremă în cazul vânzării monedei Chinei și a acțiunilor locale. Aceste țări s-ar putea găsi într-o poziție în care băncile lor centrale trebuie să înăsprească politica monetară în mod agresiv pentru a apăra valoarea monedelor lor, care ar trebui să afecteze creșterea PIB-ului local. Pe de altă parte, vânzările de acțiuni ar putea perturba modelele de cheltuieli prin sentiment, dacă consumatorii devin nervoși în legătură cu finanțele gospodăriei lor. Scăderea consumului ar fi un alt potențial obstacol pentru creșterea PIB-ului în fiecare dintre aceste țări.

Țările pe care cadrul nostru le identifică ca fiind „moderat sensibile” la China sunt, de asemenea, unele dintre economiile în curs de dezvoltare mai mari și importante din punct de vedere economic. Privind din nou la coloana „Sensibilitatea globală a Chinei”, țări precum Brazilia, Polonia și Mexic pot fi „moderat sensibile”, dar în niciun caz economiile lor nu contribuie nesemnificativ la creșterea globală. Mai jos, economiile din Peru, Columbia și Indonezia sunt, de asemenea, oarecum considerabile într-un context global. Cu toate acestea, India este, fără îndoială, unul dintre cei mai importanți contributori ai pieței în curs de dezvoltare la creșterea globală. Cadrul nostru sugerează că economia Indiei este relativ izolată de evoluțiile din economia Chinei și de pe piețele financiare locale și este posibil să nu fie la fel de afectată. India are legături comerciale mici cu China și nu se bazează pe cererea chineză și nici țara nu își aprovizionează o cantitate considerabilă de importuri din China. În plus, rupia indiană și indicele de acțiuni Sensex nu sunt influențate de volatilitatea de pe piețele financiare locale din China. Deși nu este la fel de mare sau de importanță sistemică precum India, aceeași dinamică există în Israel și Turcia. Atât economiile israeliene, cât și cele turcești nu au legături comerciale materiale cu China, în timp ce nici shekelul, nici lira nu sunt influențate în mod deosebit de mișcările renminbi sau ale indicelui de acțiuni Shanghai. În acest context, cadrul nostru sugerează că Israelul și Turcia sunt, de asemenea, relativ izolate de China.

Atenție la o creștere globală de doar 2.6%

După cum am menționat, credem că perspectivele de creștere ale Chinei sunt înclinate în jos. Recunoaștem comentariile președintelui Xi că autoritățile vor face mai mult pentru a sprijini creșterea; cu toate acestea, având în vedere că blocările legate de COVID sunt încă în vigoare și care se extind posibil în mai multe părți ale țării, suntem sceptici că sprijinul monetar și fiscal va fi la fel de eficient în condițiile de izolare. În opinia noastră, o decelerare a creșterii Chinei la 4% nu este exclusă. De acum, acesta este un scenariu de risc negativ, nu prognoza noastră de bază, dar totuși un rezultat complet plauzibil. Încetinirea economiei Chinei la 4%, toate celelalte la fel, ar aduce probabil creșterea PIB-ului global sub 3% în acest an. Cu toate acestea, inclusiv efectele potențiale de contagiune asupra altor economii de piață emergente și piețe financiare, economia globală ar putea încetini și mai mult sub tendința decât am estimat deja.

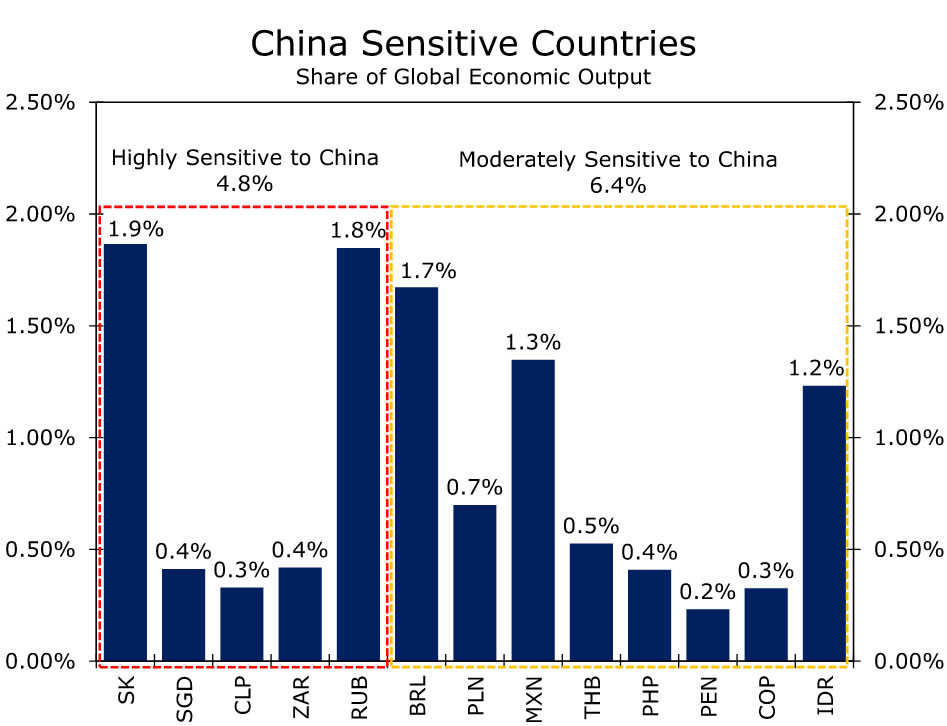

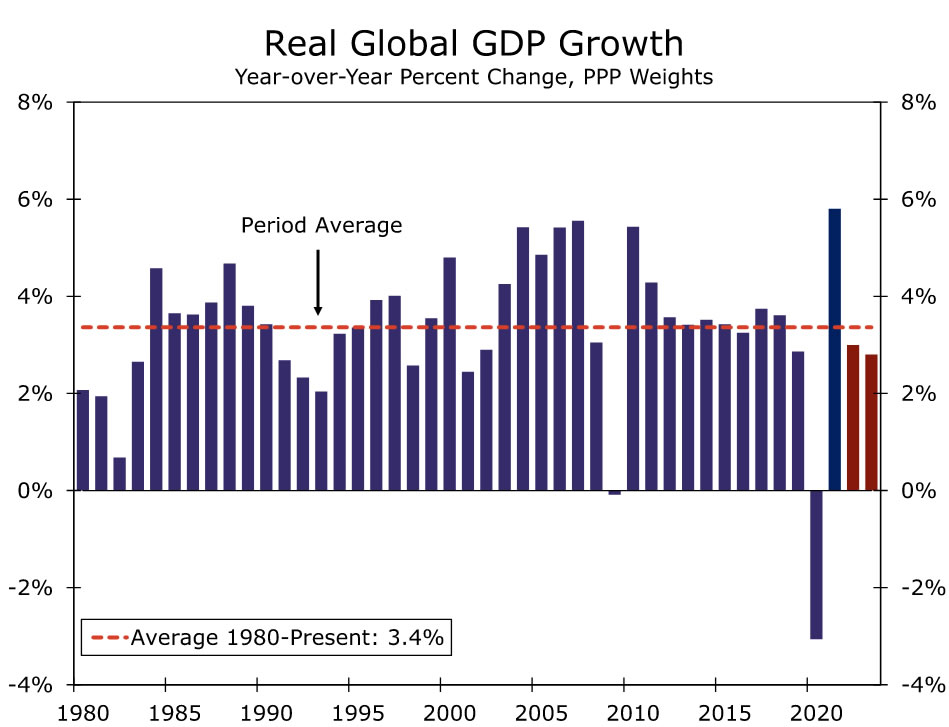

Țările pe care cadrul nostru le identifică drept „foarte vulnerabile” reprezintă aproape 5% din producția economică globală, iar țările „moderat vulnerabile” reprezintă aproape 6.5% (Figura 2). Împreună, aceste țări alcătuiesc un procent considerabil din producția economică globală, atât de mult încât, dacă efectele undă din China se materializează așa cum sugerează analiza noastră, șocul asupra creșterii globale ar putea fi semnificativ. În opinia noastră, impactul direct al Chinei, precum și contagierea acesteia asupra altor țări de pe piețele emergente ar putea reduce cu 0.3% și 0.4% din creșterea PIB-ului global. Acest lucru ar putea duce la o creștere a economiei globale cu doar 2.6% în acest an. O rată de creștere globală de 2.6% ar fi mult sub rata medie de creștere pe termen lung de 3.4% pentru economia globală (Figura 3). De asemenea, în afară de recesiunea globală indusă de COVID din 2020, o creștere de 2.6% ar marca cel mai lent ritm de expansiune globală de după criza financiară globală din 2009.

După cum sa menționat, acest scenariu reprezintă un risc de scădere pentru perspectivele noastre economice globale. În continuare, vom monitoriza îndeaproape indicatorii de înaltă frecvență ai modului în care economia Chinei răspunde la protocolul de blocare, dar ne vom concentra și pe date concrete pentru a evalua modul în care economia reală este afectată. Datele PMI din aprilie vor fi un indicator important, deoarece aceste date vor surprinde întreaga blocare până în prezent și vor fi primele date semnificative publicate din T2. Ne așteptăm ca PMI să cadă și mai mult pe teritoriul de contracție, dar se vor concentra pe cât de adânc în contracție, precum și pe detaliile subiacente pentru indicii cu privire la impactul lanțurilor de aprovizionare. Ne vom concentra, de asemenea, pe operațiunile PBoC, în special pe fixările zilnice ale renminbi. Acțiunile PBoC ar trebui să ofere o perspectivă dacă banca centrală este confortabilă cu un renminbi mai slab sau dacă autoritățile preferă să limiteze amploarea deprecierii renminbi. Deocamdată, credem că oficialii PBoC vor fi de partea să permită o mai mare depreciere a renminbi și considerăm că sunt încă confortabili să accepte o monedă mai slabă pentru a acționa ca un amortizor de șoc și a sprijini economia. De asemenea, credem că PBoC va reduce din nou rata de rezerve obligatorii (RRR) în T2 și, posibil, ratele de creditare vor mai scădea. O politică monetară mai ușoară a PBoC, mai ales într-un moment în care Rezerva Federală crește ratele dobânzilor, ar trebui să exercite o presiune suplimentară de depreciere asupra renminbi și să creadă că ratele de schimb USD/CNY și USD/CNH se pot încheia în acest an la 6.66 CNY și 6.66 CNH. XNUMX respectiv.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex