Akcie zaznamenávajú obrat po tom, čo zaznamenali najprudší pokles od finančnej krízy a lovci výhodných ponúk hľadajú správny čas na nákup. Dúfajme, že existujú dôvody domnievať sa, že pozitívny trend by mohol pokračovať, aj keď na druhej strane je príliš skoro na vylúčenie odrazu mŕtvej mačky a je dokonca náročné predpovedať úplné zotavenie po skončení vírusovej drámy. Aj keď to teda vyzerá ako dobrá príležitosť na vystavenie sa trhu, portfólio preťažené akciami ešte nie je rozumnou možnosťou.

Pozitívna stránka

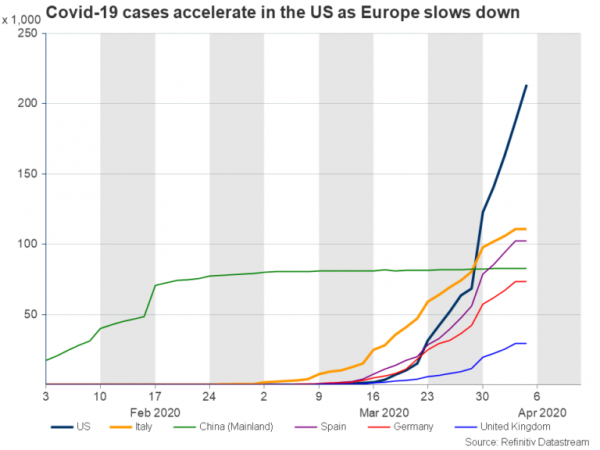

Zatiaľ čo sa Covid-19 zdala byť čínskou otázkou začiatkom januára, netrvalo dlho, kým sa Európa a USA stali horúcim bodom zdravotníckej krízy, pretože neviditeľný vírus zaludny chytil vlády nepripravené.

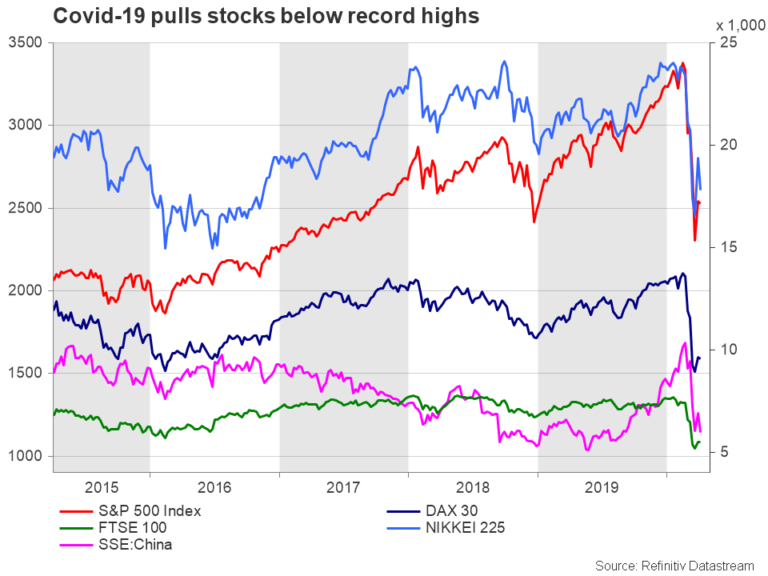

Index S&P 500 spadol o viac ako 30% za štyri týždne z rekordných maxim na najnižšiu úroveň od roku 2016 a nemecký DAX 30 utrpel o niečo väčšie škody vo výške 36%, pretože podniky sa obávali, že globálny blok môže spôsobiť finančný šok o veľkosti rok 2008 alebo horší.

Výpredaje mohli pokračovať, ale vlády a centrálne banky sa, našťastie, zachránili a aktivovali núdzové plány, ktoré poskytnú určitú oporu ich ekonomikám a znížia riziko hromadných zlyhaní. Najmä kľúčové centrálne banky, ako je Fed, okamžite znížili úrokové sadzby a podstatne rozšírili svoj program QE, zatiaľ čo tie, ktoré mali negatívne sadzby a nemali pohodlie pre ďalšie znižovanie, ako sú ECB a BoJ, obmedzili svoje kroky na obsah QE. Medzitým na fiškálnej úrovni vlády zriadili záchranné fondy pre podniky a spotrebiteľov, ktorí čelia problémom s likviditou v dôsledku pandémie koronavírusov a zvýšených dávok sociálnej starostlivosti, pričom Trumpova administratíva schválila stimulačný balíček vo výške 2.2 bilióna dolárov a ďalšie krajiny implementujúce podobné opatrenia.

Podniky zatiaľ zabezpečili určitú podporu, ktorá by sa v nasledujúcich mesiacoch mohla zväčšiť, ak sa do konca roka nenájdu účinné prostriedky na odstránenie vírusu. Tento pocit bezpečia následne vdýchol život volatilným akciovým trhom, ktoré sa v súčasnosti snažia obnoviť svoju cestu vyššie, a čo bolo dôležitejšie, podporoval špekulácie, že obrovský pokles mohol zasiahnuť dno.

Bolo by samozrejme nesprávne vylúčiť túto myšlienku dna vzhľadom na nedávne spomalenie denného počtu nových infekcií v Taliansku a predtým v Číne, ale bolo by tiež naivnejšie predpokladať, že v čase otázok prešlo najhoršie napríklad kedy vírus dosiahne vrchol a ako dlho bude stav uzamknutia trvať.

Negatívna stránka

Status quo v čase písania tohto článku je, že najbolestivejšie obdobia ešte len musia prísť, najmä v USA, kde počet aktívnych prípadov exponenciálne rastie. Skutočnosť, že niektoré krajiny, ako napríklad Spojené kráľovstvo, ktoré bolo kritizované za pomalú počiatočnú reakciu na vírus, nezaznamenali prudké prepuknutie choroby ako v Taliansku, zvyšuje obavy, že môžu byť skôr na začiatku ako na konci bitky. Je znepokojujúce, že je tiež potrebné sledovať čínske prípady, keď sa zrušia určité obmedzenia uzamknutia, ktoré sa však potom znova zavedú, aby sa zabránilo novým vlnám infekcie.

Ešte znepokojivejší je skutočný počet infikovaných ľudí na celom svete, ktorí pochybujú o hlásenej miere úmrtia. Niektorí ľudia vykazujú mierne alebo žiadne príznaky, a preto nie sú zahrnutí v údajoch, zatiaľ čo niektorým krajinám chýba lekárske vybavenie a na testovanie potenciálnych pacientov s Covid-19 používajú rôzne kritériá, čo znemožňuje detekciu. Preto aj keď veľké technologické spoločnosti zintenzívňujú úsilie o prekonanie medzery v dezinformáciách prostredníctvom inteligentných aplikácií, nebolo by prekvapením, keby sa v nasledujúcich mesiacoch uskutočnila druhá agresívnejšia vírusová vlna, keď vlády uvoľnia ekonomiky hneď na začiatku mája .

Čo ak vírusová kríza skončí?

Po prechode na ďalšiu kapitolu, podobne ako vo filmoch sci-fi, sa vírusová dráma v určitom okamihu skončí a obchodníci sa pýtajú, či sa akciové trhy vrátia do starých býčích období.

To však, žiaľ, nemusí platiť v Európskej únii, ak sa členské štáty politicky rozdelia viac ako v súčasnosti.

Minulý týždeň deväť členov vedených Talianskom navrhlo vydanie vzájomne financovaného koronabondu v hodnote 1.5 bilióna eur - predkoronavírusové obdobia Eurobondu - ktoré by zvýšili kapitál pre štáty, ktoré to najviac potrebujú, zdieľajúc fiškálne riziká na celom kontinente. Daňoví jastrabi v Nemecku, Holandsku a Rakúsku podporovaní predsedom Európskej komisie však odmietli myšlienku nástroja zdieľaného dlhu a tvrdili, že takýto plán by podnietil zlé správanie a nebol by spravodlivý pre tých, ktorí prijímajú preventívne opatrenia v dobách solídneho rastu. Namiesto toho trvajú na tom, že lepšou voľbou je úverový program Európskeho mechanizmu pre stabilitu (ESM), ktorý núti dlžníkov k tomu, aby prijali regulačné a hospodárske reformy.

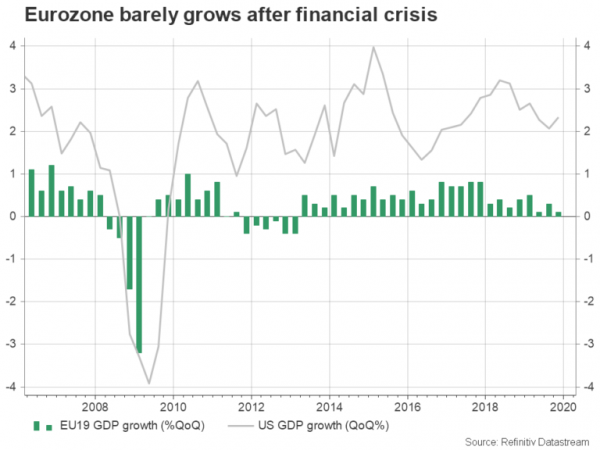

Problém je v tom, že v porovnaní s finančnou krízou v roku 2008 nie je nová hrozba produktom domácich príčin, ale vonkajším globálnym nepriateľom, ktorý po viac ako desiatich rokoch pomalého zotavenia z veľkej finančnej krízy zistil, že eurozóna je krehká. Ešte dôležitejšie je, že bankový sektor južných členov, ktorí nedávno opustili program záchranného fondu pre EMS, ako je Grécko, je stále ohrozený a samotné Grécko ešte stále nesmie prekročiť investičný stupeň. Táto skutočnosť by sa mohla stať dôvodom kritiky voči postoju EÚ pri riešení negatívnych šokov a príležitosťou hľadať alternatívne účinnejšie stratégie.

Isté však je, že ukazovanie prstom na citlivé ekonomiky v súčasnosti nie je súčasťou riešenia. Samozrejme, nový drastickejší plán by mohol byť časovo náročný, pretože všetky národné parlamenty musia dať svoj súhlas. Čím skôr však niektoré kľúčové štáty začnú robiť kompromisy, tým menšie bude poškodenie vírusom a menšie riziko politického zmätku bude po zmiznutí covid-19.

Okrem toho, pamätáte na brexit a obchodnú vojnu? Tieto problémy sú v súčasnosti na čakacej listine po čiastočnom vyriešení koncom roku 2019 a očakáva sa, že do centra prídu znova, keď zdravotná kríza skončí. Preto, aby rozhovory plynulo pokračovali a akciové trhy zabezpečili udržateľný oživenie, by zúčastnené krajiny mali preukázať spoluprácu počas vírusovej krízy a udržiavať zdravé vzťahy. V USA by úspešný prístup, ktorý má zabrániť prudkému zvýšeniu miery nezamestnanosti, mohol zvýšiť popularitu prezidenta Trumpa v novembrových voľbách.

Technický pohľad

Z technického hľadiska zostávajú negatívne riziká nedotknuté aj napriek najnovšiemu odrazu. Pri pohľade na index S&P 500 sa sotva drží nad dlhodobou podpornou trendovou líniou po najnovšom zvrátení kurzu a snaží sa prekonať aj 200-týždňový kĺzavý priemer (SMA). Podľa RSI a fast-Stochastics je však možná korekcia obrátenia, keďže trh sa pohybuje blízko prepredaných vôd, hoci aby sa obchodníci presvedčili, že to najhoršie už prešlo, index by sa mal odraziť nad svoje predchádzajúce maximá a úroveň 3,000 61.8, kde sa nachádza 200% Fibonacci z nedávneho voľného pádu. Pred tým je potrebné prekonať odpor v blízkosti 38.2-týždňovej SMA, ktorá sa v súčasnosti pohybuje okolo 2,655% Fibonacciho z 50 2,798 a XNUMX% Fibonacciho z XNUMX XNUMX.

V prípade, že sa index prudko stiahne pod vzostupnú trendovú čiaru, dvere sa otvoria pre podpornú zónu 2,300 2,190 - 2,000 1,860. Po prekročení tejto podlahy by sa ďalšia kľúčová prekážka mohla objaviť niekde medzi XNUMX XNUMX a XNUMX XNUMX.

Signal2forex.com - Najlepšie Forex roboty a signály

Signal2forex.com - Najlepšie Forex roboty a signály