(Ta zgodba je del Weekend Brief izdaje glasila Evening Brief. Če se želite prijaviti za CNBC's Evening Brief, Klikni tukaj.)

Ta mesec je v zadnjih tednih postal postrani "počasni vember", delnice pa so se izjemno vztrajale blizu rekordnih vrednosti, saj se vlagatelji spet sprašujejo, ali trak počiva ali se prevrne.

Avgustovske najnižje donosnosti S&P 500 in 10-letne zakladnice še naprej izgledajo kot posledični dni, kar odraža pozno poletno preseganje negativne strani v naletu globalne recesije, ki je zdaj videti prezgodaj in je zapustila večino vlagateljev. obrambni in nepripravljeni na hiter odboj.

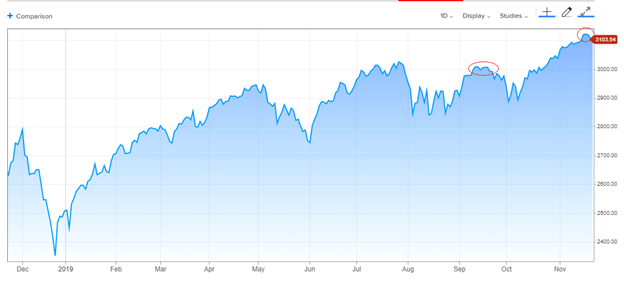

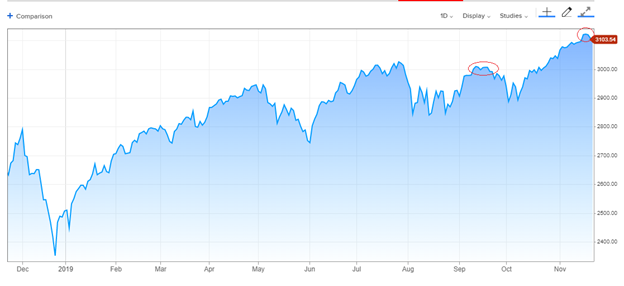

Kljub temu se je rahljalni skup, ki je povzročil povečanje donosnosti obveznic in cikličnih zalog, nekoliko upadel, kratkoročni merilci razpoloženja vlagateljev pa so se raztegnili, kar je zadnja tedna omejilo indekse v ozkem pasu. Zadržano, a zaenkrat odporno: padci so bili majhni, indeks se je ustavil tik pod mejo 3,100. V zadnjih dveh tednih se je S&P gibal v območju približno 1% med 3,090 in 3,122.

Ukrep je podoben dogajanju nekaj tednov v septembru, ko je S&P po 3,000-odstotni enomesečni skokoviti stopnji objavil 6. Sčasoma se je umaknil trpežnemu 3-odstotnemu nazadovanju, preden se je praška preselila v november, večinoma pa je spremljala poročila o napredku trgovinskih poslov ali njegovem pomanjkanju.

S&P 500, eno leto:

Kratkoročno razpoloženje trgovcev je postalo nekoliko bikovito, menda, z malo povpraševanja po zaščiti navzdol in širjenjem med biki in medvedi v tedenski anketi svetovalnih storitev Investors Intelligence, ki sega do zgornjega konca večletnega obsega - čeprav nikjer blizu vrtoglavih višin januarja 2018 ..

Preveč kupili?

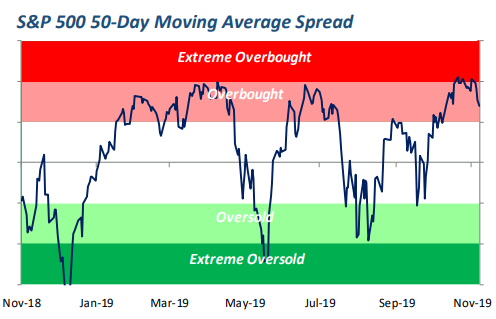

Vzpon na nove vrhove je bil dovolj oster in vztrajen, da so bili glavni indeksi preobremenjeni - kar pomeni, da so segale daleč nad dolgoročnejši trend, kar je znak za velik zagon in občutljivost za hitro zmanjšanje.

Ta zaplet S&P 500 po meri investicijske skupine glede na 50-dnevno povprečje kaže, da je trak prišel iz vrenja brez večje škode v smislu pomanjkanja širokega trga.

Vir: Investicijska skupina Bespoke

Canaccord Genuity strateg Tony Dwyer, ki ostaja bikovit pri zalogah, ki se napotijo v 2020, je kljub temu iskal slabi nalet nekje manj kot 5%, da bi ponastavil občutke in osvežil nakupne apetite po nižjih cenah.

"V zadnjih dveh tednih je trg notranje popravljal in se bo morda končno začel prikazovati v glavnih tržnih indeksih," ugotavlja Dwyer.

Nekateri popravki ostajajo neprimerni in podzemni, seveda pa varčujejo s številnimi indeksi, napolnjenimi z mešanico sekularne rasti in obrambnih zalog ter industrijskih in finančnih financ.

Voditelji so upočasnili

Nekateri vodilni motorji v nevarnosti so zagotovo upočasnjeni. Zaloge polprevodnikov so šle navpično in so se znižale za nekaj odstotkov. Japonske delnice so se v zadnjih dneh umaknile z vsega visokega nivoja. Indeksi prevoza in majhnih omejitev, žrtev upočasnitve svetovne trgovine, so presegli najnižje vrednosti poznega poletja, vendar se nikoli niso povsem potisnili nad vrh svojih dolgoletnih trgovskih razponov.

In 10-letni donosi zakladnice se v dveh tednih hitro znižajo za petino odstotka, na približno 1.75%, saj vlagatelji v obveznice umerjajo vodilne znake oživitve industrije proti še vedno počasni proizvodnji in podatkom o sledenju BDP. Razmiki tveganj za junk obveznice so se ta mesec nehali izboljševati in so zdaj na širših ravneh kot pred dvema mesecema, ko je bil S&P 500 približno 3% nižji.

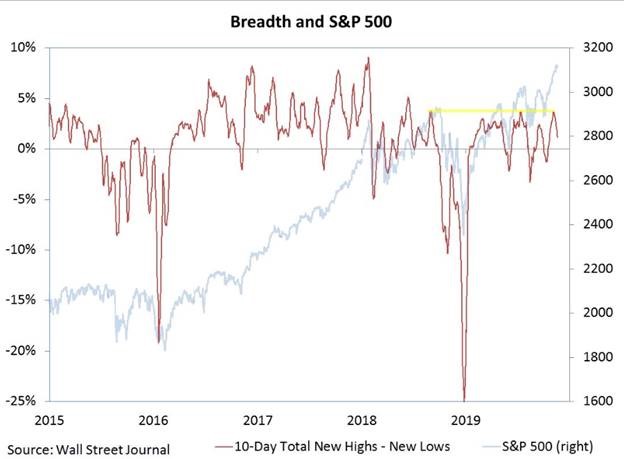

Pojavila se je tudi prodaja prodaje pod indeksno površino, ki je povzdignila širšo tržno širino, s tem, da se je število zalog povečalo v novih tednih 52, čeprav tudi z veliko svežih vrhunskih vrednosti.

Willie Delwiche, strateg pri podjetju RW Baird, poudarja, da se je število novih najvišjih vrednosti umaknilo, ne da bi S&P 500 še škodovalo.

Vse to predstavlja utrujen, negotov trg, toda na trgu še ni bila težka, odločna prodaja niti s S&P 500, ki se je letos povečala za 23%.

Nič o tej akciji bikom ne bi koristilo dvoma - niti ne bi se hitro umaknili. Vsak povratek do približno 4% ne bi motil ničesar, kar bi motilo idejo, da se je indeks prelomil v nov napredek.

Osnova shoda od avgusta naprej ostaja verodostojna: da se gospodarska rast in dobiček podjetij zmanjšuje, je Fed s tremi znižanjem stopenj spretno popustil zavoro, kreditni pogoji so v redu, krivulja donosa državne blagajne se je vrnila na normalno pobočje, sezonske sile so ugodni in veliki vlagatelji so premalo vloženi in nagnjeni k temu, da bi lovili višje zaloge.

To ostaja prevladujoča postavitev, saj utišana akcija na trgu sproži vprašanja, ali gre zgolj za jecanje koraka na višjem koraku ali za začetek zožitve, ki ponovno vzbuja tesnobo vlagateljev. Skrbne stene so dobra stvar za bikovske trge, tudi če se začnejo kot nevarni kamen spotike.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali