ZDA pregled

Nekaj je v zraku

- Strah pred stopnjevanjem izbruha koronavirusa je ta teden dosegel ZDA, ko je ameriška zvezna država Washington postala prvi potrjeni domači primer, mednarodna skupna vrednost pa je bila več kot 800.

- Pričakujemo, da bo kakršen koli kratkoročni gospodarski vpliv v vzhodni Aziji omejen in osredotočen, vendar je ameriško gospodarstvo v tej fazi cikla zagotovo bolj izpostavljeno šokom. Občutki so pomembni.

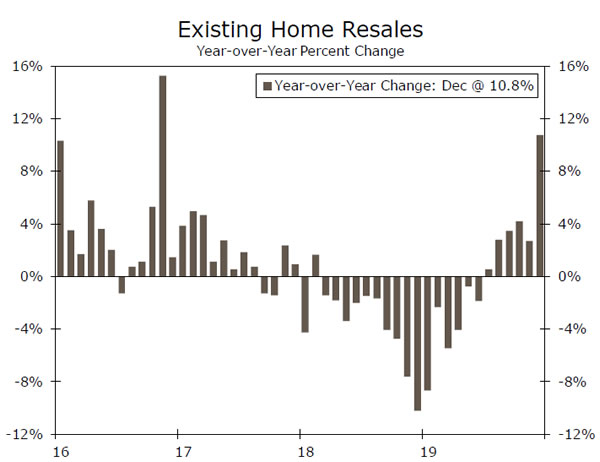

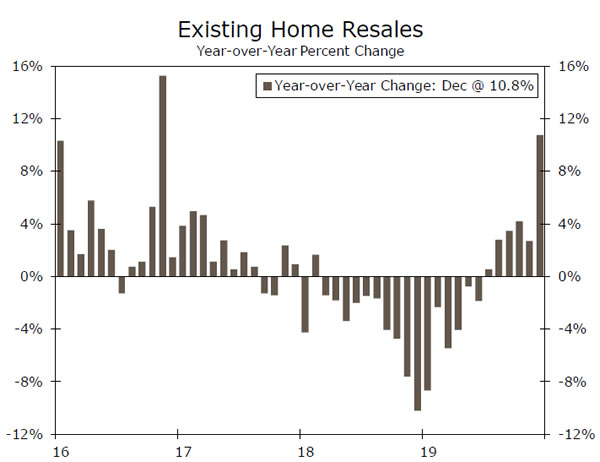

- Na domačem trgu je decembra obstoječa prodaja doma zrasla za dobrih 3.6% na 5.54 milijona enot, ko se renesansa stanovanjskega trga nadaljuje.

Nekaj je v zraku

Strah pred naraščajočim izbruhom koronavirusa je ta teden prišel v ZDA, ko je ameriški zvezni država Washington postal prvi potrjeni domači primer, mednarodna vsota pa je presegla 800. Pričakujemo, da bo vsak kratkoročni gospodarski vpliv omejen in skoncentriran v vzhodni Aziji - gl. naše začetno poročilo in stran 4 tega poročila za več podrobnosti. Izbruh SARS leta 2003 je morda najpomembnejša primerjava, vendar koronavirus po poročanju ni tako smrtonosen in metode zadrževanja so danes očitno učinkovitejše. Po drugi strani pa preprosta zgodovinska primerjava pogreša dejstvo, da so potrošnja na drobno, potovanja in osebna potrošnja danes, 16 let kasneje, veliko pomembnejši dejavnik kitajskega gospodarstva, kar je potencialno negativno tveganje za ocene gospodarskega upočasnitve zaradi virusa.

Ta teden osredotočenost na epidemiologijo in ne na ekonomijo ni neutemeljena. Okrepljena pozornost finančnega trga na zdravstvenih poročilih iz osrednje Kitajske je imela res veliko opravka s pomanjkanjem novih gospodarskih podatkov, res pa je tudi, da je ameriško gospodarstvo v 11. letu širitve bolj izpostavljeno pretresom. Na videz daljni dogodki - izbruh azijskega virusa ali uboj iranskega generala - lahko sprožijo hitro poslabšanje občutja, kar lahko hitro vpliva na potrošniške navade in realno gospodarstvo. Medtem ko hladen pogled na številke kaže, da ni razloga za paniko - posamezen primer koronavirusa v ZDA je v letošnji sezoni ogrožen zaradi 6,600 smrti zaradi gripe v tej sezoni, je strah, da bi lahko imel velik vpliv na gospodarstva, zlasti na tej stopnji cikla.

Svetovni ekonomski forum v Davosu je dobil tudi svojo običajno dozo medijske pozornosti, vendar je minil brez večjih fanfarov, saj so zbrani politiki in poslovni direktorji izrazili zaupanje v svetovno gospodarstvo. Mednarodni denarni sklad je bil nekoliko manj optimističen, saj je svoje napovedi o rasti za leti 2019 in 2020 zmanjšal za 0.1 odstotne točke na 2.9% oziroma 3.3%. Podobno je znižal napovedi v ZDA na 2.3% in 2.0%, še vedno najvišje med G7. Predsednik Trump se je na Kitajskem usmeril s Kitajske na EU in ponovno zagrozil s tarifami, če dogovora pred volitvami ne bo dosežen. Uradniki EU so obljubili, da se bodo maščevali.

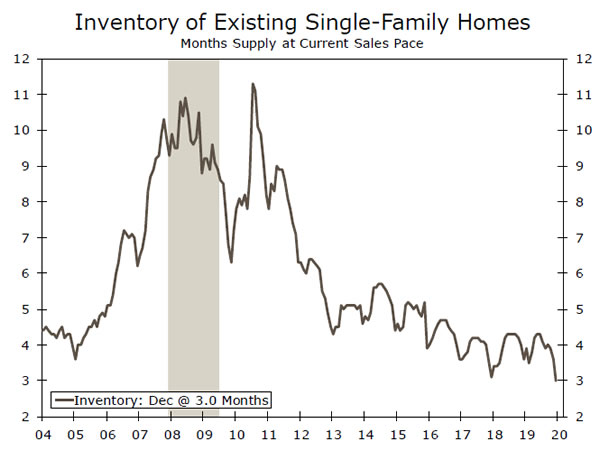

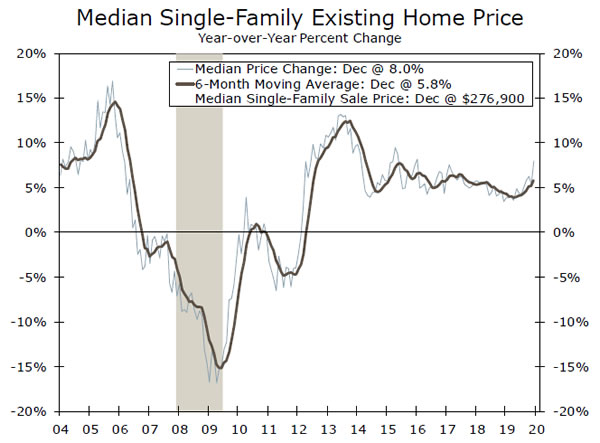

Na domačem trgu je decembra obstoječa prodaja doma zrasla za dobrih 3.6% na 5.54 milijona enot, ko se renesansa stanovanjskega trga nadaljuje. Nižje hipotekarne stopnje so kupce vrnile na trg, zlasti na jugu in zahodu, kjer sta rast prebivalstva in zaposlenosti najpomembnejša. Okrepitev obstoječe prodaje na domu sledi nizu pozitivnih poročil o stanovanjih in bo imela velike učinke prehoda, vključno s provizijami za prodajalce in prenovo stroškov. Zaloge pa so izredno nizke, kar znova povzroča višje cene - srednja cena stanovanja za enodružinske hiše se je v decembru v primerjavi z letom povišala za 8.0%, kar je spodbudilo več gradnje. Stanovanjska stanovanja so decembra dosegla trinajstletno višino, optimizem graditeljev pa je skoraj 13-letni. S tem ozadjem in brez opaznega napora v zahtevkih za brezposelnost je trg stanovanj jasen za nadaljnje koristi.

ZDA Outlook

Trajno blago • Torek

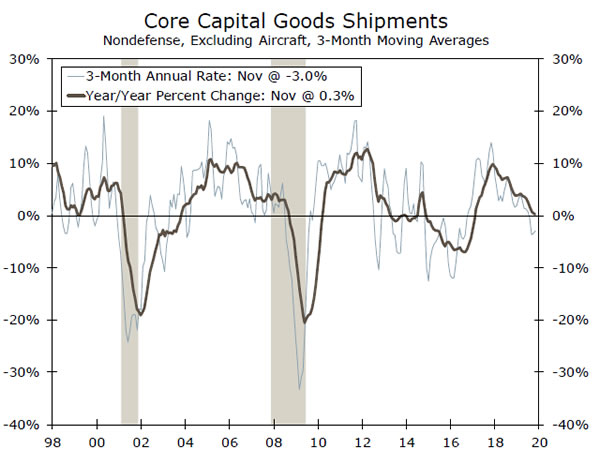

Mesečne spremembe naročil trajnega blaga so očitno nestanovitne in pretekli meseci niso bili izjema. Tekoče borbe pri Boeingu z njegovim letalom 737 MAX - več o tem v Tednu tedna na strani 7 - kot tudi nedavna stavka GM so povzročile velike spremembe v sestavnih delih osnovnega reda.

Kljub temu bi moralo biti torkovo decembrsko poročilo o trajnem blagu precej dolgočasno. Pozornost bo namenjena pošiljanju premoženjskega blaga brez zaščite, saj se v poročilu o BDP poročajo o izračunu izdatkov za opremo Bureau of Economic Analysis (BEA). To bo dober pokazatelj, kaj lahko pričakujemo od te komponente za izhod Q4, ki bo izšel dva dni kasneje. Potem ko smo v tretjem četrtletju upadli s 3.4% na leto, najšibkejši od leta 3, pričakujemo, da bo poraba opreme do konca leta ostala ravna. Drugje bo poudarek na kakršnih koli znakih stabilizacije v tem sektorju, potem ko je proizvodnja lani zaradi trgovinske negotovosti močno prizadela.

Prejšnja: -2.1% Vrelec Fargo: 0.9% Consensus: 1.0% (Mesec nad mesecem)

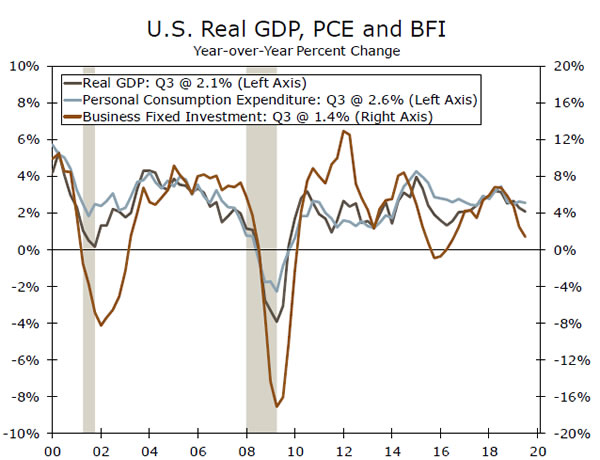

Q4 ameriški BDP • četrtek

Mnogim se bo Q4 morda že zdel oddaljen spomin, toda v četrtek se bo tržna pozornost usmerila na BEA-jev Q4-ov BDP-ov izid. Pričakujemo, da se je v zadnjem četrtletju gospodarstvo z 2.3-odstotno letno rastjo povečalo. Ta dobiček večinoma temelji na znatnem povečanju neto izvoza, saj je novembrsko poročilo o mednarodni trgovini pokazalo večje znižanje trgovinskega primanjkljaja za mesec, kot je bilo prej pričakovano.

Zunaj trgovine bodite pozorni na linijo stanovanjskih gradenj. Stanovanjske naložbe so v perspektivi svetla točka; povpraševanje narašča, ker nižje hipotekarne stopnje potencirajo kupce, da vstopijo na trg. Potrošniška poraba ne bi smela biti veliko presenečenje. Pričakujemo 2.2-odstotni dobiček, ki je še vedno močan, vendar je korak pred prejšnjima četrtletjema. Pričakuje se, da bodo izdatki za poslovne naložbe v četrtem četrtletju ostali - šibki - kot je obravnavano v oddelku za trajno blago -, vendar bi se morali leta 4 povzpeti iz padca.

Prej: 2.1% Bunarji Fargo: 2.3% Soglasje: 2.2% (letno, četrtletje)

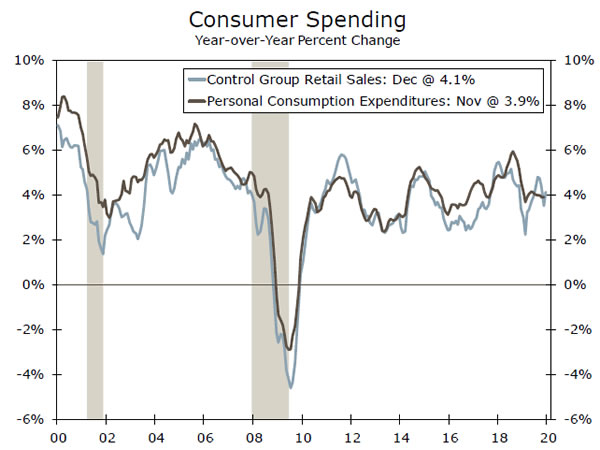

Osebni dohodki in poraba • petek

Ko bo BEA v petek objavila poročilo o osebnih dohodkih in decembrskih poročilih, bomo že imeli podatke o izdatkih za osebno potrošnjo v četrtem četrtletju. Kljub temu bo poročilo še vedno pritegnilo veliko pozornosti. Zadnji mesec četrtletja je lahko še posebej pomemben za zmanjšanje potrošnje potrošnje v naslednjem četrtletju, kar pomeni, da bi soliden dobiček decembra dobro porabo pomenil v tretjem četrtletju. Naše pričakovanje 4-odstotnega povečanja porabe bi moralo storiti prav to. Že vemo, da je bil december močan mesec za maloprodajno prodajo, ki je zrasla za dobrih 1%, saj je bila prodaja "kontrolne skupine" - ki izključuje nestanovitne nakupe, kot so bencin, avtomobili, živilske storitve in gradbeni material - za 0.4%. "Nadzorna skupina" je dober posrednik za osebno porabo blaga na računih BDP in kaže, da naše pričakovanje 0.3-odstotnega letnega dobička v četrtem četrtletju PCE ostaja smiselno. Poleg tega pričakujemo trendno rast 0.5% na četrtletni stopnji rasti PCE.

Prej: 0.5%; 0.4% Wells Fargo: 0.3%; 0.4% soglasje: 0.3%; 0.3% (mesec nad mesecem)

Global Review

Kitajski koronavirus se širi na finančne trge

- Zadnji tri tedne je nov koronavirus izviral na Kitajskem in se razširil po Aziji. Pred kratkim je bilo potrjeno, da je virus vstopil v ZDA, kar spominja na epidemijo SARS, ki je v začetku 2000-ih zajela Kitajsko in Azijo.

- Ti strahovi so dosegli finančne trge, zato so v zadnjih tednih pod pritiskom pritiskali azijske in kitajske cene sredstev. Ob uvedbi omejitev potovanja in približevanju kitajskega novega leta bi lahko vplivali podatki kitajske gospodarske dejavnosti; vendar bi pričakovali, da bodo kakršne koli motnje kratkotrajne.

Kitajski koronavirus zastrašujoče trge, toda kako dolgo?

V zadnjih nekaj tednih se je nov koronavirus - ki izvira iz mesta Wuhan na Kitajskem - razširil po Aziji in v ZDA. Do danes je bilo po vsem svetu že več kot 800 potrjenih primerov, virus pa je odnesel vsaj 25 življenj. Virus je še vedno v zgodnji fazi, vendar je že opravil primerjave z izbruhom SARS-a (hudo natančnega respiratornega sindroma), ki je v začetku 2000-ih zaničil Kitajsko in druge dele Azije. Do zdaj so zdravniki in znanstveniki navedli, da koronavirus Wuhan ni tako hud kot SARS; vendar to kitajskim oblastem ni preprečilo, da bi preprečevali učinek virusa in mu preprečili širjenje po vsem svetu. V zadnjem tednu je kitajska vlada uvedla omejitve potovanja v mestu Wuhan in zunaj njega, druge občine pa so omejile uporabo javnega prevoza. Poleg tega je Svetovna zdravstvena organizacija (WHO) ugotovila, da virus še ni globalno javno zdravstveno stanje - poimenovanje, ki se uporablja za zapletene epidemije, ki se zlahka širijo v mednarodnem prostoru - vendar je ugotovilo, "da to še lahko postanejo."

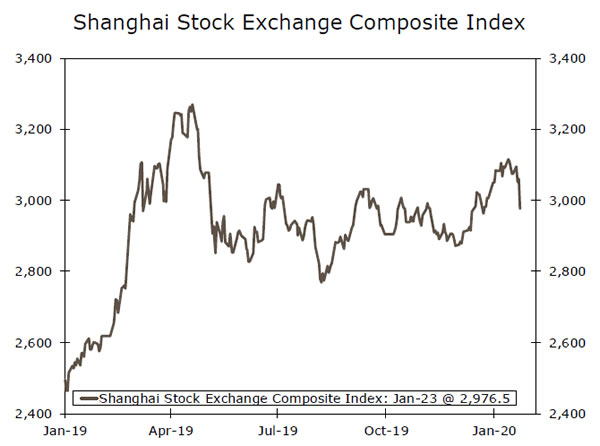

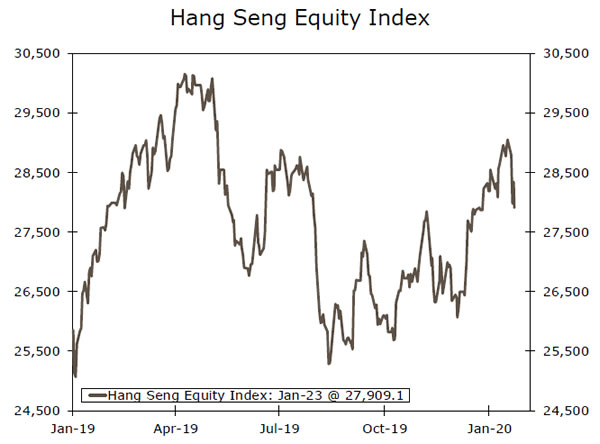

Koronavirus je poleg učinka na svetovno prebivalstvo razburil tudi vlagatelje in finančne trge, zlasti na Kitajskem in v finančnih središčih po Aziji. Od začetka tega tedna se je lastniški indeks Shanghai Composite odkupil za približno 4.0%, medtem ko se je Hong Kong Hang Seng lastniški indeks znižal na blizu 3.5%. Kitajski renminbi se je posledično znižal, zato se je v istem časovnem obdobju prodajal za približno 1.0%, medtem ko so druge azijske valute v porastu oslabile, saj se je naklonjenost vlagateljev do regije zmanjšala. Pričakujemo, da bodo cene premoženja v nastajajoči Aziji kratkoročno ostale pod določenim pritiskom, saj sta resnost in zmožnost zadrževanja virusa še vedno nejasna. Morda bo to vplivalo tudi na kitajsko gospodarstvo, saj ta teden pomeni začetek kitajskega novega leta, običajno čas povečanih potnih in maloprodajnih porab znotraj države. Glede na omejitve potovanja in splošni strah pred nalezitvijo bi pričakovali, da se bo gospodarska aktivnost kratkoročno upočasnila, vendar ne nujno v takšni meri, da bi nas preveč skrbelo.

Če pogledamo naprej in kljub podrobnosti o virusu malo, ne pričakujemo večjega dolgoročnega učinka na finančne trge ali svetovno gospodarstvo. Menimo, da se bo tveganje za azijske cene premoženja v zadnjih tednih verjetno zmanjšalo, medtem ko je verjetnost nedavnih negativnih občutkov, ki vplivajo na ameriške in druge razvite finančne trge, precej majhna. Kar zadeva dolgoročne gospodarske učinke, verjamemo, da izbruh koronavirusa ne bo imel nobenega pomembnega ali dolgoročnega učinka na kitajsko gospodarstvo ali kakršnega koli večjega vpliva na gospodarsko zdravje drugih azijskih držav. Dejansko se je poročilo Instituta Brookings, ki ocenjuje gospodarski učinek SARS, določenega letnega BDP na Kitajskem, v letu 1 zmanjšalo za približno 2003%, vendar se je gospodarstvo dokaj hitro okrevalo. Trenutno ne pričakujemo podobnega učinka od novega koronavirusa, in kot rečeno, menimo, da bodo gospodarski učinki kratkoročne narave.

Global Outlook

Bank of England • Četrtek

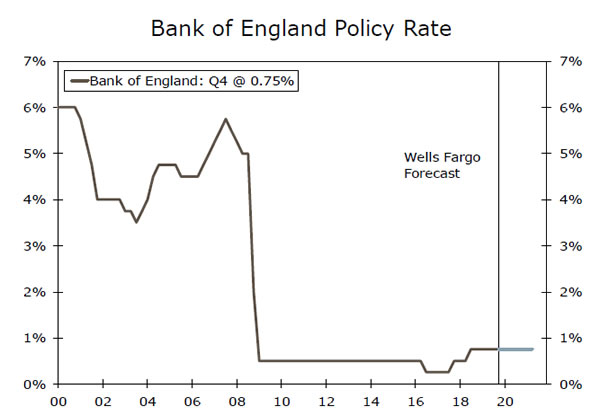

Po nizu šibkih podatkov o gospodarstvu in krepitvi v zadnjih nekaj mesecih so udeleženci na trgu začeli razmišljati o možnosti, da bi Bank of England (BoE) lahko olajšala denarno politiko. Prejšnji teden je decembrska maloprodajna prodaja občutno nižala pričakovanja, medtem ko mesečni podatki o BDP, objavljeni sredi januarja, kažejo, da se je gospodarstvo novembra zmanjšalo. Obravnavajte negotovosti glede prihodnjih trgovinskih odnosov med Združenim kraljestvom in EU, primer znižanja obrestnih mer pa postane nekoliko bolj prepričljiv. Vendar pa nedavni podatki o delovnih mestih in rasti plač kažejo na razmeroma zdrav trg dela in po našem mnenju bi moral prihodnji teden Banka Anglije statirati. Zaradi formalne odobritve sporazuma o odstopu od Borisa Johnsona bi moralo državno ministrstvo zadržati. Do zdaj trgi pomenijo približno 45-odstotno verjetnost znižanja tečaja BoE prihodnji teden, kar bi lahko - v primeru, da se bo državno obrestno mero držalo za BoE - povzročilo nekoliko večjo britansko valuto.

Prejšnja: 0.75% Vreče Fargo: 0.75% Consensus: 0.75%

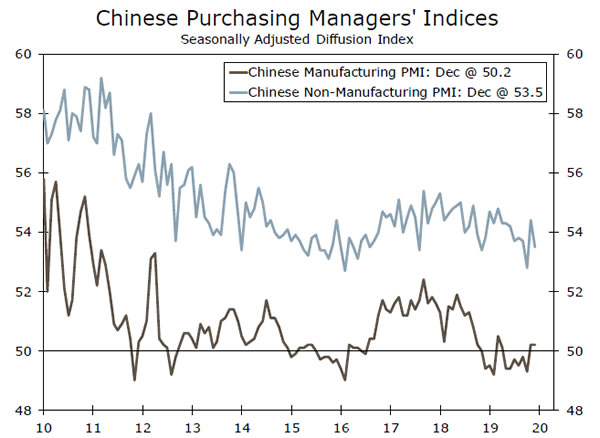

Kitajska PMI • četrtek

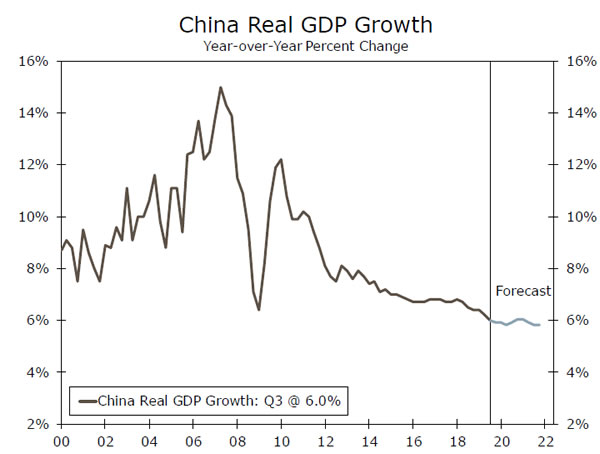

Prvo trgovinsko pogodbo z ZDA - sklenjeno sredi decembra in uradno podpisano v začetku tega meseca - bo verjetno kitajsko gospodarstvo nekoliko pritiskalo naprej. Rahlo znižanje obstoječih tarif bi prav tako moralo pomagati, da se bo proizvodni sektor v prihodnjih mesecih dvignil. Doslej soglasne napovedi kažejo, da bi se lahko PMI v januarju nekoliko znižal na 50.1, vendar ostajajo na ekspanzijskem ozemlju. Po našem mnenju ne bi bili pretirano presenečeni, če bi ta podatkovna točka premagala konsenzusne napovedi glede na nekaj obnovljenega optimizma glede kitajskega gospodarstva po trgovinski pogodbi prve faze. Poleg tega se nedavni podatki o BDP ujemajo s pričakovanji glede soglasja, saj je gospodarstvo v četrtem četrtletju 6.0 povečalo za 4% v primerjavi s preteklim letom, kar je dobrodošel znak glede na to, kako so trgovinske napetosti vplivale na gospodarstvo v zadnjem letu ali tako. Ne pričakujemo večjega vpliva na kitajske ekonomske podatke zaradi novega koronavirusa, kakršen koli učinek na mehke podatke pa bo verjetno kratkotrajen.

Prejšnja: 50.2 Consensus: 50.0

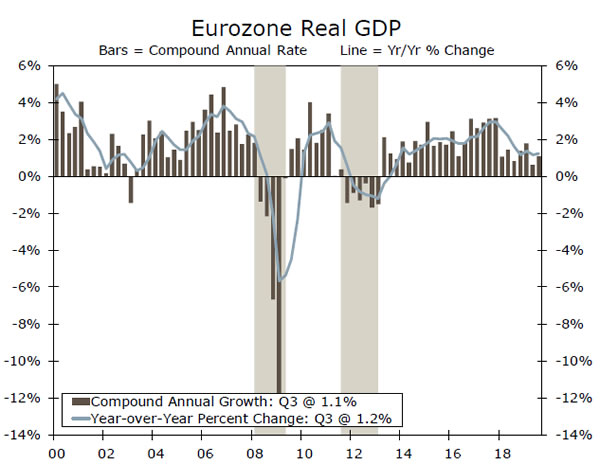

BDP evroobmočja • petek

V zadnjih mesecih so ekonomski podatki evroobmočja opazili izboljšanje. Zlasti je bil storitveni sektor precej okrepljen s krepitvijo rasti prodaje na drobno. Medtem ko je proizvodni sektor še vedno razmeroma prikrajšan, bi lahko izboljšan storitveni sektor podprl bolj optimističen profil rasti v evroobmočju. Poleg močnejšega storitvenega sektorja se je inflacija v zadnjem času povečala, osnovna inflacija po indeksu cen življenjskih potrebščin se je medletno pospešila na 1.3%, višja pa so tudi tržna pričakovanja glede inflacije. Napovedi soglasja pričakujejo, da bo rast v četrtem četrtletju ostala nespremenjena na 4% četrtletja. Poleg tega trenutno napovedujemo, da se bo gospodarstvo evroobmočja letos povečalo za nekaj več kot 0.2%, tveganje pa se je okrog napovedi nagibalo navzgor. Glede na izboljšane gospodarske obete in razmeroma ustaljen evro pričakujemo, da bo Evropska centralna banka zaenkrat zadržala obrestne mere; vendar bo še naprej izvajal svoj program odkupa obveznic, ki bo zagotovil dodatno spodbudo gospodarstvu evro območja.

Prejšnji: 0.2% konsenz: 0.2% (četrtletje)

Pogled na točko

Obrestna mera

Tuje centralne banke na čakanju

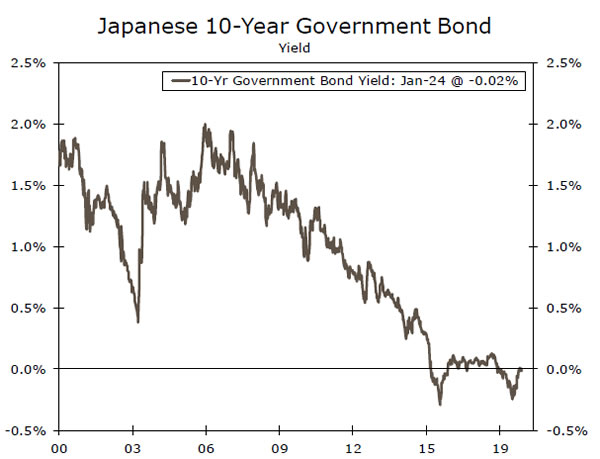

Številne večje centralne banke so ta teden potekale politične sestanke in, kot je bilo v veliki meri pričakovano, se je vsaka odločila, da svojo politiko ne bo spremenila. Banka Japonske (BoJ) je v torek pustila nespremenjeno glavno obrestno mero na -0.10%, kjer se je ohranila od januarja 2016. Poleg tega je ministrstvo za pravosodje ohranilo "nadzor nad krivuljo donosa", s katerim želi ohraniti donos 10-letne japonske državne obveznice "približno nič odstotkov" (zgornji lestvici). Ne predvidevamo, da bo Parlament v dogledni prihodnosti spremenil svoje pomembne spremembe v svojem političnem položaju.

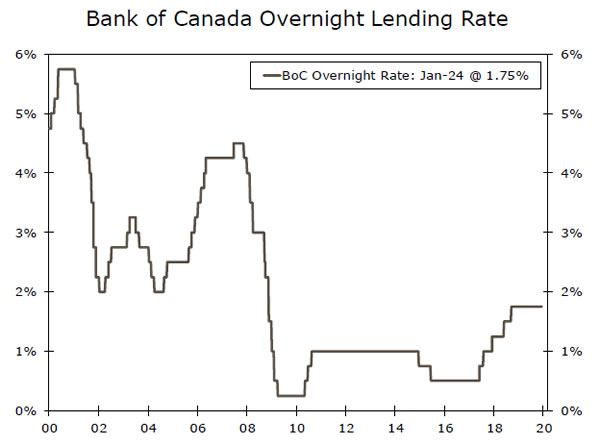

Dan pozneje je Banka Kanade (BoC) pustila nespremenjeno glavno obrestno mero v višini 1.75%, kjer se vzdržuje od oktobra 2018 (srednja lestvica). Vendar pa je izjava, ki je bila izdana ob zaključku seje, imela vrtoglavi ton. Zlasti je BoC dejal, da bo "pozorno spremljal, ali bo nedavno upočasnitev rasti daljša od napovedi." V zvezi s tem bo BOC napoveduje, da bo realni BDP v Kanadi v letu 1.6 narasel 2020%, prihodnje leto pa 2.0%. . Pričakujemo, da bo odbor do konca tega leta ohranil nespremenjeno glavno obrestno mero na ravni 1.75%. Vendar priznavamo, da je verjetnost znižanja stopnje BC višja od verjetnosti povečanja stopnje v tem časovnem okviru.

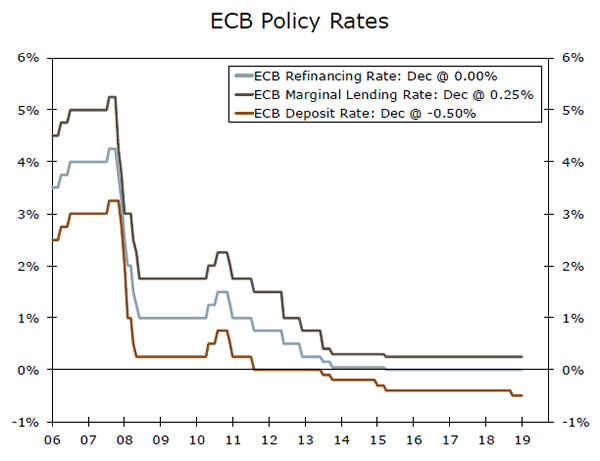

V četrtek je Evropska centralna banka pustila tri glavne obrestne mere nespremenjene (spodnji grafikon). Napovedovali smo, da bo Svet ECB na svoji seji politike 0.50. marca znižal svojo stopnjo vlog z -0.60% na -12%. Vendar, kot opisujemo v nedavnem poročilu, ne iščemo več znižanja obrestne mere ECB. Zlasti se zdi, da se rast v evroobmočju ustali, čeprav na nizki ravni, po upočasnitvi v zadnjih dveh letih. Poleg tega se je v zadnjih mesecih stopnja osnovne inflacije CPI povečala, vendar le 1.3% ostaja precej pod ciljem ECB "spodaj, a blizu dveh odstotkov". Zato bi našo novo napoved ECB o nadaljnjem zniževanju obrestnih mer za nadaljnje popuščanje označili kot ravnotežje tveganj. To pomeni, da če se rast spotakne in / ali inflacija spet zniža, ostaja možnost znižanja obrestne mere ECB še letos.

Vpogled v kreditni trg

Posojila C&I, ki se upočasnjujejo

Po registraciji dvomestnega tempa na začetku leta 2019 se je rast posojil za komercialne in industrijske (C&I) decembra pred letom dni znižala na 2.2%, najpočasneje od februarja 2018. C&I posojanje, ki financira poslovanje podjetij in naložbe, je zaznala upočasnitev poslovne porabe, saj podjetja niso kazala veliko apetita po naložbah. Raziskava mnenj višjih uslužbencev za posojila je pokazala, da več bank v zadnjih petih četrtletjih poroča o šibkejšem povpraševanju po C&I. Nekaj od tega je privedlo do nazadovanja v energetskem sektorju, kjer je pomanjkanje novih naftnih vrtin v zadnjih dveh četrtletjih dokončno upadlo v naložbe v strukture. Število ploščadi se je ustalilo do začetka leta in naša napoved zahteva skromno izboljšanje naložb struktur za naprej. Še vedno ni veliko optimizma v zvezi z naložbami v energetski sektor, vendar pa domneva, da velik odboj ni verjeten. V zadnji energetski raziskavi Dallas Fed-a sta dve tretjini anketiranih direktorjev pričakovali, da se bo njihova kapitalska poraba v letu 2020 zmanjšala ali ostala približno enaka.

Zunaj energetskega sektorja bo trajna negotovost zaradi trgovinske vojne in šibkejši zaslužek verjetno obdržala zgornjo mejo naložb in rasti posojil. Naša napoved za zmerno izboljšanje naložb v prihodnjih četrtletjih bi lahko spodbudila povpraševanje po posojilih. Vendar bi oživ omejile banke, ki so poročale o poostrenih posojilnih standardih, kljub stopnjam prestopništva blizu rekordnih najnižjih vrednosti.

Tema tedna

Pričakovana pričakovanja

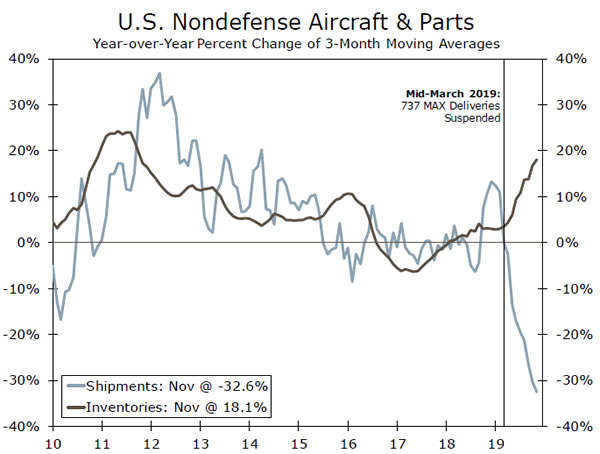

Boeing zdaj pričakuje, da se bo letalo 737 MAX vrnilo v obratovanje do sredine leta 2020, ker bo postopek certificiranja trajal dlje, kot je bilo pričakovano. To je nekaj mesecev po predhodnem pričakovanju proizvajalca, kar bi lahko imelo velike učinke v celotnem gospodarstvu.

Do danes je bilo malo dokazov o prehodnih učinkih prizemljanja, saj je Boeing nadaljeval s proizvodnjo 42 MAX zrakoplovov mesečno, kar je le malenkost nižje od prejšnje stopnje 52 na mesec. Ozemljitev je povzročila več knjigovodskih motenj na računih BDP, zmanjšanje porabe opreme in izvoza (letala se štejejo po dobavi) pa je v veliki meri izravnalo naraščanje zalog. Toda zapoznela časovnica predstavlja nov vznemirljiv razlog. Zaustavitev proizvodnje neposredno vpliva na dobavitelje družbe Boeings, in ker je bila proizvodnja letala ustavljena šele v začetku leta, učinek na dobavitelje še ni dosežen.

Podjetje Boeing je objavilo malo podrobnosti o tem, kdaj pričakuje nadaljevanje proizvodnje, zato je bilo naše osnovno pričakovanje, da se bo to zgodilo skupaj s ponovnim zagonom pošiljk, ko bo letalo spet jasno, da bo znova poletelo. Natančna časovna premica seveda ostaja večinoma negotova - morda dobaviteljem še oteži vreme, ki jih napove nevihta. Dobavitelji bodo morda prisiljeni, da se zaposlijo nazaj ali celo odpustijo delavce, odvisno od tega, koliko se zanašajo na Boeing in njihov položaj v dobavni verigi 737 MAX.

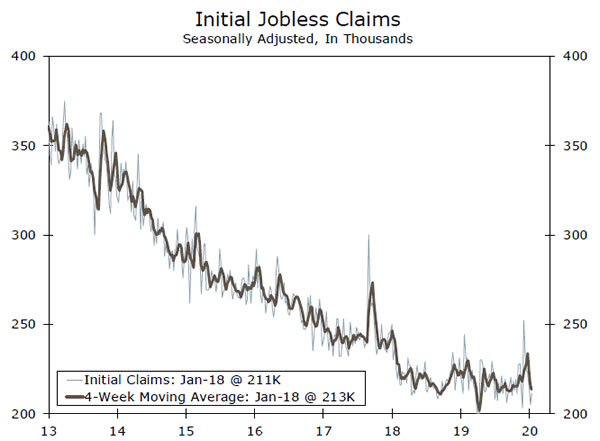

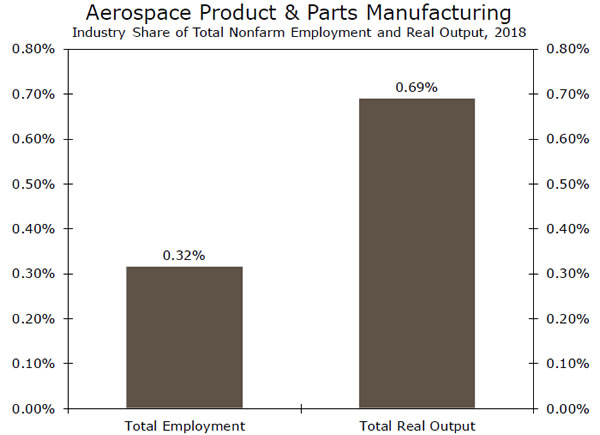

Spirit AeroSystems, dobavitelj Boeinga, je že dejal, da bo odpustil 2,800 zaposlenih, saj več kot 50% letnega prihodka prihaja iz gradbenih komponent posebej za model 737 MAX. Letalska proizvodnja in zaposlovanje, povezano z deli, predstavljajo le 0.3% zaposlenosti v ZDA. Če to razširite na druge vrste dobaviteljev, bi bil znesek zagotovo večji; vendar odpuščanja v tem sektorju še vedno verjetno ne bi bila dovolj velika, da bi imela širok učinek na trg dela v ZDA. Poleg tega bi moral Boeing sčasoma nadaljevati s proizvodnjo in pošiljanjem svojih letal MAX, kar pomeni, da bi bila brezposelnost začasna, če bi prišlo do odpuščanja.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali