Povzetek

Združene države: Nekaj olajšav glede inflacije, vendar je tam zunaj še vedno vroče

- Podatki o indeksu cen življenjskih potrebščin ta teden so pokazali, da so najmočnejše mesečne rasti cen življenjskih potrebščin morda za nami, a inflacija še ne bo tiho izginila. Stalne omejitve ponudbe izdelkov in delovne sile, naraščajoči stroški in ponovna tveganja v zvezi s COVID-om so vplivali na optimizem malih podjetij v juliju in na naše lastne obete za rast, kot opisujemo v naših zadnjih mesečnih napovedih.

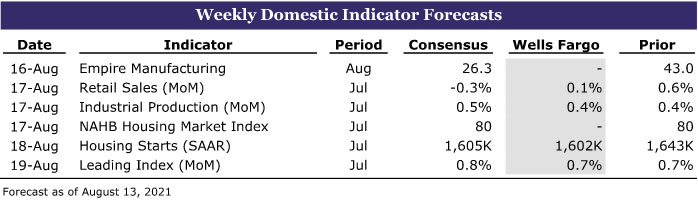

- Naslednji teden: Prodaja na drobno (torek), industrijska proizvodnja (torek), Začetek stanovanj (sreda)

Mednarodno: gospodarstvo Združenega kraljestva dobro kaže

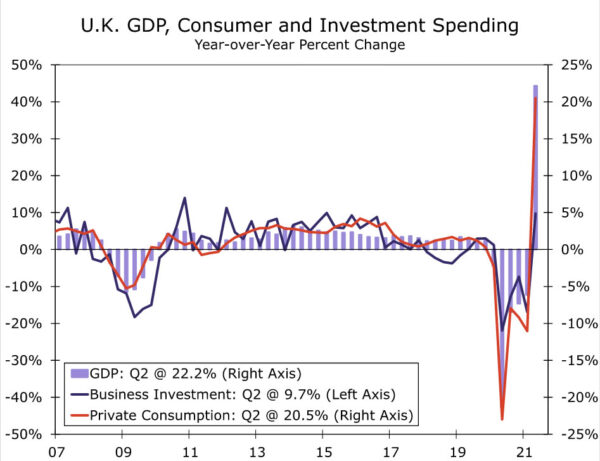

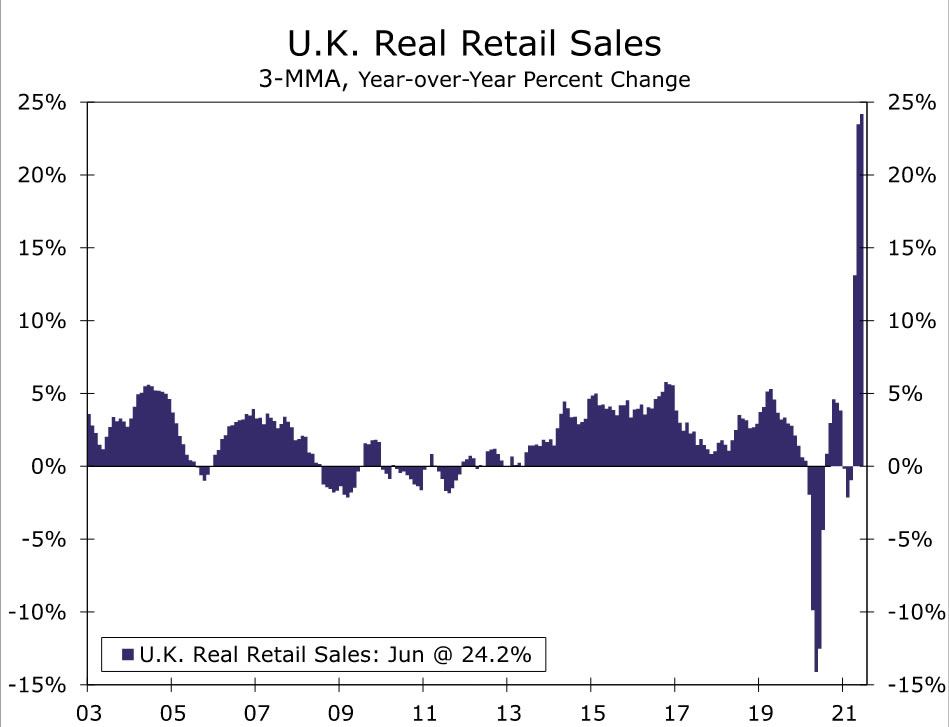

- Gospodarstvo Združenega kraljestva si je v drugem četrtletju opomoglo po spodrsljaju v začetku leta 2, saj je BDP v četrtletju poskočil za 2021 % z močnim povečanjem potrošniške in državne porabe. Precejšnje povečanje junijskega BDP je tudi nakazovalo, da se je četrtletje končalo trdno. Medtem ko se pričakuje, da se bo julijska maloprodaja povečala le zmerno, še vedno pričakujemo dostojno povečanje BDP Združenega kraljestva v tretjem četrtletju.

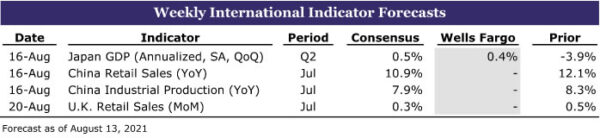

- Naslednji teden: BDP Japonske (ponedeljek), prodaja na drobno in industrijska proizvodnja na Kitajskem (ponedeljek), prodaja na drobno v Združenem kraljestvu (petek)

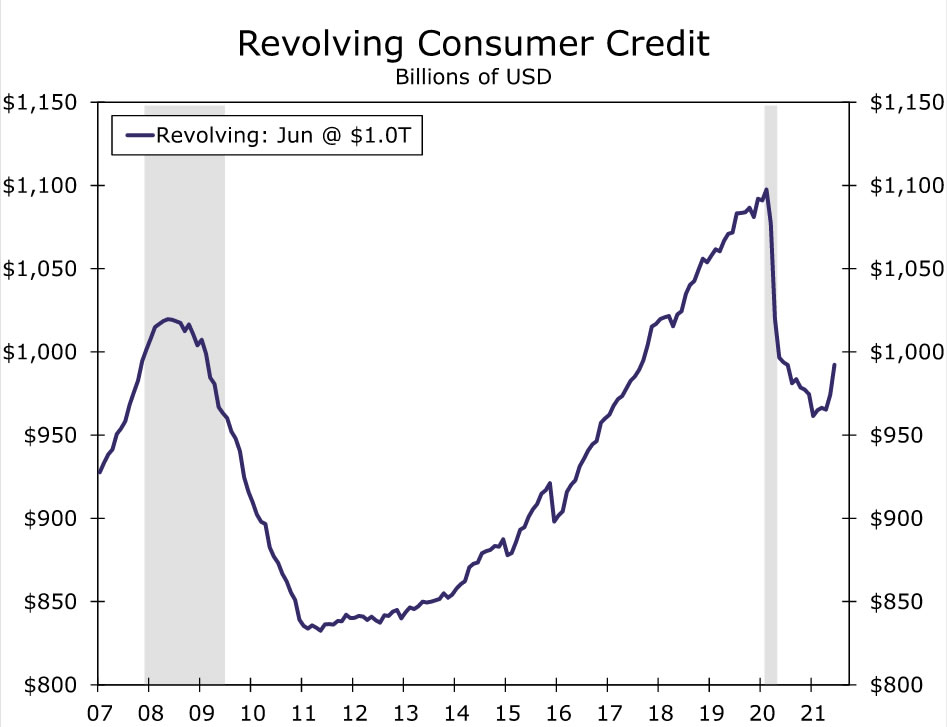

Vpogled v kreditni trg: kreditne kartice skupaj za zapravljanje

- Neplačani potrošniški krediti so se junija povečali za 37.7 milijarde dolarjev, kar je največje povečanje v zgodovini glede na podatke, ki jih je prejšnji teden objavila centralna banka Federal Reserve. Čeprav je to pomemben skok, je pomembno upoštevati, da ta povečanja prihajajo iz relativno nizke osnove.

Tema tedna: IMF napoveduje pomembno novo dodelitev SDR

- Mednarodni denarni sklad je nedavno napovedal pomembno novo dodelitev posebnih pravic črpanja, ki je ocenjena na 650 milijard dolarjev. Bo imela dodelitev velike posledice za svetovno gospodarstvo?

ZDA pregled

Nekaj olajšav glede inflacije, vendar je tam zunaj še vedno vroče

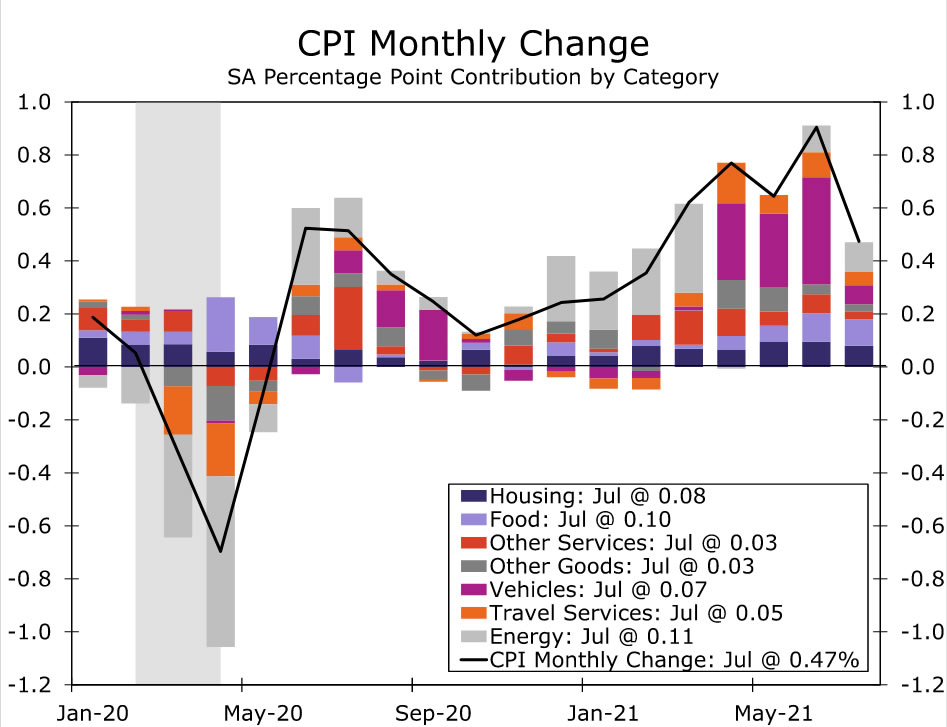

Uradniki Feda so si verjetno oddahnili, ko je bil v začetku tega tedna objavljen julijski indeks cen življenjskih potrebščin. 0.5-odstotno zvišanje je prekinilo štirimesečni niz presenečenj navzgor in pokazalo, da se dvigi cen umirjajo od presenetljive hitrosti v zadnjih nekaj mesecih. Olajšanje je prišlo na sprednji strani rabljenih avtomobilov, pa tudi v potovalnih kategorijah, kot so najem avtomobilov in letalske vozovnice, kar daje verodostojnost ideji, da nedavna stopnja inflacije verjetno ne bo vztrajala, saj se omejitve ponudbe zmanjšujejo in povpraševanje ohlaja zaradi norega tempa ponovnega odprtja letošnje pomladi in stimulativno porabo.

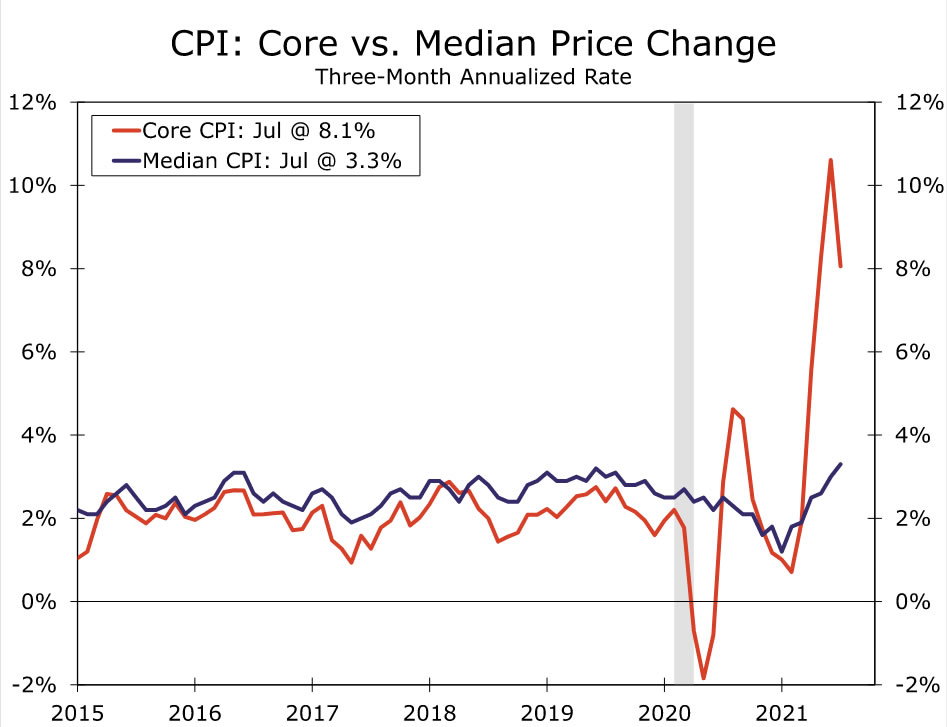

Kljub temu inflacija ne izginja povsem. Čeprav je bila smer sprememb dobrodošla, je inflacija še naprej visoka. Čeprav so se cene rabljenih avtomobilov umirile, se je osnovna inflacija povečala za 0.3 %. Cleveland Fed Mediana CPI je v zadnjih treh mesecih napredoval s 3.3-odstotno hitrostjo - manj ekstremno kot tradicionalno jedro, ki zajema prevelike dobičke v nekaj majhnih kategorijah, vendar najhitrejši posnetek od leta 2008.

Tudi ameriški proizvajalci so poročali o močnem zvišanju cen julija. Indeks cen pri proizvajalcih za končno povpraševanje se je povečal za 1.0 % in je zdaj višji za 7.8 % kot pred letom dni. Čeprav je bilo nekaj znakov umirjanja še v načrtu, vhodni stroški še naprej naraščajo z vpadljivo hitrostjo tako za blago kot storitve, kot je transport. Na primer, storitve za vmesno povpraševanje so se v preteklem letu povečale za 9.2 %, kar je skoraj trikrat več kot v zadnjem ciklu, medtem ko so se cene predelanega blaga povečale za 23 % glede na leto nazaj.

Pritiski na stroške inputov segajo tudi do dela. Nenavadno tesno stanje na trgu dela je bilo v polnem razmahu, saj so junija odprta delovna mesta dosegla nov rekord pri 10.1 milijona. Na vsako odprto delovno mesto je bilo samo 0.9 brezposelnega delavca, kar je podobno razmerju kot takrat, ko je bila stopnja brezposelnosti v začetku leta 4.0 2018-odstotna v primerjavi s 5.9-odstotno junija letos. Stopnja, s katero delavci prostovoljno zapuščajo službo, se je povečala na 2.7 %, kar je precej nad najvišjimi vrednostmi v prejšnjem ciklu. To je znak, da imajo delavci vedno več priložnosti in ta čas izkoriščajo za izboljšanje svojega delovnega položaja.

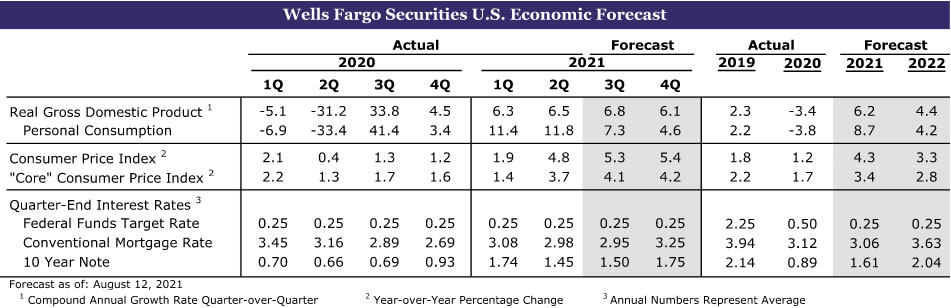

Hitrost menjave služb je privedla do tega, da so podjetja ponudila večjo prilagodljivost, usposabljanje in prosti čas, pa tudi plačilo. Z rekordnimi 49 % malih podjetij, ki poročajo o vsaj enem delovnem mestu kot težko zasedljivem, zadnja raziskava NFIB o malih podjetjih kaže, da načrti za dvig nadomestil v juliju ostajajo povišani. Vendar se je zdelo, da so nenehne težave pri iskanju delavcev, zagotavljanju izdelkov za prodajo in spopadanju z naraščajočimi stroški julija vplivale na optimizem. Glavni indeks raziskave je upadel bolj, kot je bilo pričakovano, pri čemer so najbolj upadla pričakovanja glede prodaje, trendov dobičkov in gospodarstva širše. Zadnji val primerov COVID, okolje z visoko inflacijo in nenehne omejitve ponudbe so nas podobno pripeljali do tega, da smo zmanjšali naša pričakovanja glede rasti v prihodnjih mesecih. Kot smo podrobneje razpravljali v naših avgustovskih mesečnih obetih, zdaj pričakujemo, da se bo rast v tretjem četrtletju povečala "le" za 6.8%.

ZDA Outlook

Prodaja na drobno • torek

Prodaja na drobno • torek

Na splošno je bilo pričakovati, da se bo prodaja na drobno to poletje po hitrem okrevanju upočasnila, saj so potrošniki večjo porabo preusmerili k storitvam in izkušnjam ter stran od blaga. Podatki za junij so to zavrnili, saj se je prodaja povečala za 0.6 %, kar je preseglo pričakovanja za 0.3-odstotno zmanjšanje. Namesto da bi se vrnili k navadam ostajanja doma, so podrobnosti poročila pokazale, da so se ljudje vrnili ven, pri čemer so razprodaje v trgovinah z oblačili, bencinskih črpalkah, restavracijah in barih prispevale k vrhunskemu utripu.

Glede na julij predvidevamo, da se je rast prodaje upočasnila na približno 0.1 %. Širjenje različice Delta je zmanjšalo upe za nadaljnje ponovno odpiranje gospodarstva. Nismo opazili preobrata v obiskih maloprodajnih in rekreacijskih lokacij ali sedečih gostov v restavracijah, kot smo videli v prejšnjih valovih, vendar je julija prišlo do zastoja pri vrnitvi na normalno stanje. Medtem ko je prodaja na drobno uspela kljub prejšnjim valovom COVID-a, se zdi malo verjetno, da bodo potrošniki prisiljeni razmetavati z dodatnimi trajnimi dobrinami in napravami, kot so to storili lani. Trajne dobrine so po definiciji mišljene, da trajajo, zato druga naprava ali dobrina za rekreacijo morda ne bo tako koristna kot prva. Poleg tega bi lahko dvig cen blaga v zadnjih nekaj mesecih povzročil šok zaradi nalepk, zaradi česar bi ljudje bolj oklevali pri porabi. V naslednjih dveh mesecih pa bi lahko učinek akontacije davčnega dobropisa, ki je bil izplačan sredi julija, in nekaj zelo potrebnih nakupov pred šolo lahko izravnalo nekatere od teh težav.

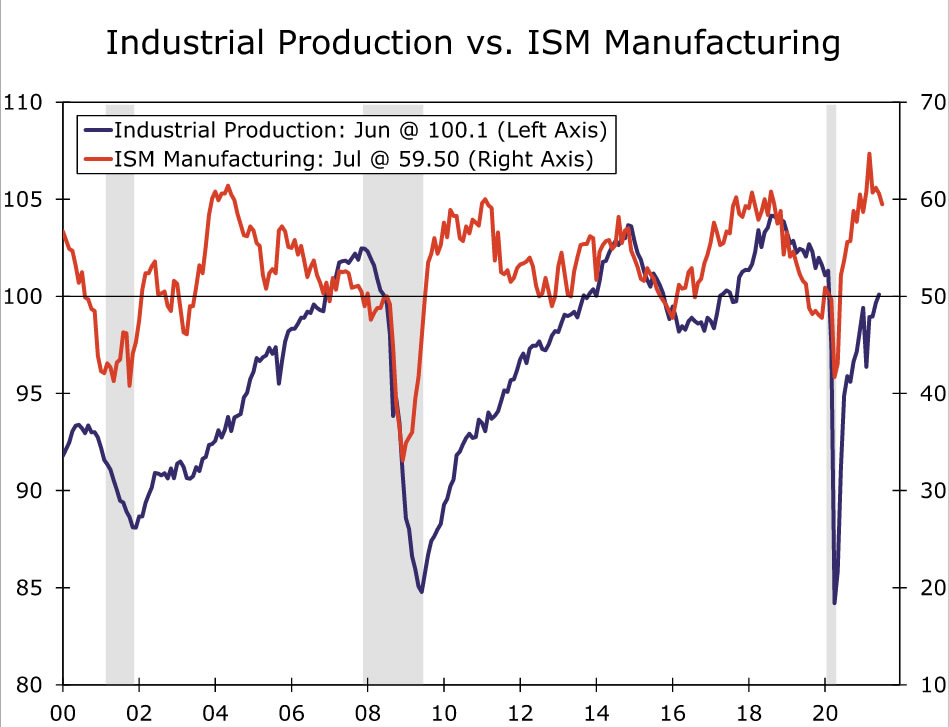

Industrijska proizvodnja • Torek

Industrijska proizvodnja se je junija povečala za 0.4 %, saj je rast proizvodnje rudarstva in komunalnih storitev pomagala izravnati rahel upad proizvodne proizvodnje. Padec proizvodne proizvodnje je v veliki meri povzročil 6.6-odstotni padec proizvodnje motornih vozil in delov, brez upoštevanja avtomobilske proizvodnje pa se je proizvodnja povečala za 0.4%. Dejavnost v državnih avtomobilskih tovarnah je bila leta 2021 neverjetno nemirna, proizvodnja je en mesec narasla, naslednji mesec pa padla. Naprej in nazaj je predvsem posledica nenehnega pomanjkanja ponudbe. Povpraševanje po avtomobilih, čeprav se umirja, ostaja močno, kar dokazuje skok cen v zadnjih nekaj mesecih.

V širšem smislu so bila nihanja v proizvodnji posledica omejitev ponudbe in ne kakršnega koli ohlajanja povpraševanja do zdaj. Glede na julij je raziskava ISM o proizvodnji pokazala nekaj začasnih znakov, da se ponudba in povpraševanje uravnotežita. Indeks dostave dobaviteljev je padel na najnižjo petmesečno vrednost 72.5, vendar je to še vedno daleč od »normalnega«. Zdi se, da počasnejša rast novih naročil proizvajalcem pomaga pri dohitevanju, pri čemer je indeks zdrsnil za 1.1 točke, čeprav zaostanki ostajajo visoki. Kljub temu je verjetno še prezgodaj, da bi rekli konec težav z dobavo, ki so pestile proizvajalce, in verjetno bomo še naprej priča nekaterim motnjam. Na splošno pričakujemo 0.4-odstotno povečanje industrijske proizvodnje v juliju, saj proizvajalci še naprej plačujejo z zalogami, podjetja pa poskušajo obnoviti izčrpane zaloge.

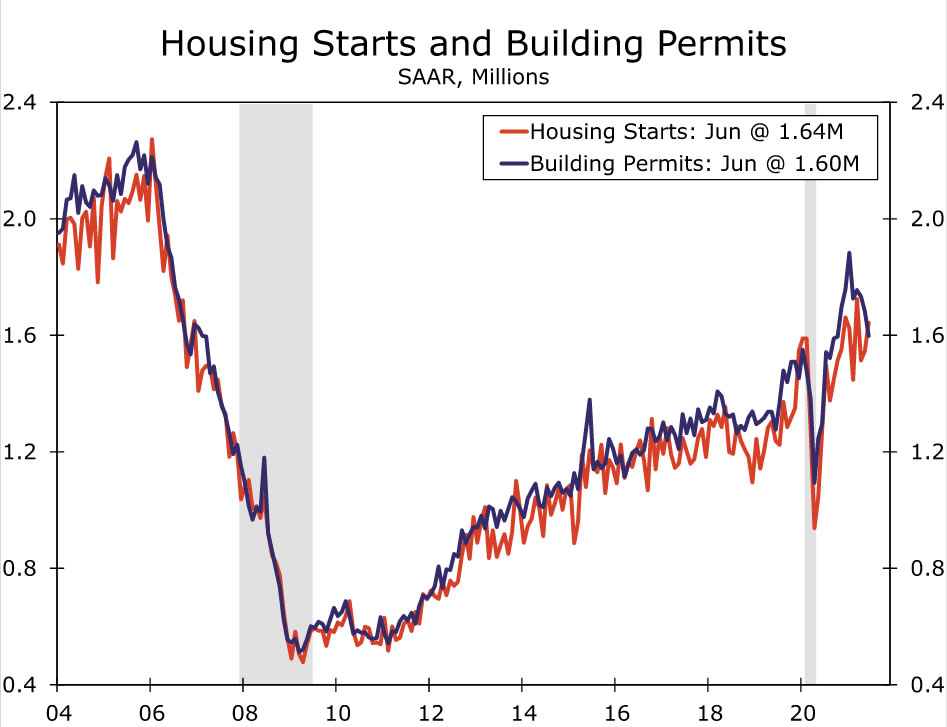

Stanovanje se začne • sreda

Pričakujemo, da se bodo nova stanovanjska stanovanja julija ohladila na letno stopnjo 1,602 tisoč, potem ko so junija presegla pričakovanja. Zaradi junijskega povečanja so bila začeta stanovanja bolj usklajena z gradbenimi dovoljenji, ki so bila v zadnjem letu precej pred začetki. Medtem ko gradbena dovoljenja običajno vodijo do začetka gradnje stanovanj, je pomanjkanje materiala in delovne sile pripeljalo do vztrajnega naraščanja števila odobrenih, a še nezačetih domov. Ta zaostanek je še vedno velik, vendar upočasnitev izdajanja dovoljenj v zadnjih nekaj mesecih nakazuje, da je zagon gradnje stanovanj začel bledeti.

Podobno kot pri drugih sektorjih gospodarstva se zdi, da je to bolj problem ponudbe kot problem povpraševanja. Zaradi pomanjkanja zemlje, materiala in delovne sile so gradbeniki v zadnjem letu težko povečali proizvodnjo, da bi zadostili povečanemu povpraševanju. V prihodnje še vedno pričakujemo, da bo gradnja stanovanj ostala močna glede na trend pred pandemijo, zlasti ko bodo omejitve ponudbe začele popuščati.

Mednarodna revija

Dobri rezultati iz gospodarstva Združenega kraljestva

Gospodarstvo Združenega kraljestva je v drugem četrtletju doseglo dobre rezultate, saj si je v prvem četrtletju leta opomoglo od upada aktivnosti, povezanega s COVID-om. BDP v drugem četrtletju je poskočil za 2 % v primerjavi s četrtletjem, kar je v skladu s soglasno napovedjo, in za 2 % v primerjavi z letom prej. Zlasti zasebna potrošnja in državna poraba sta bili močni, saj sta zabeležili rast v višini 4.8 % oziroma 22.2 % v primerjavi s četrtletjem. Poslovne naložbe v drugem četrtletju so bile rahlo razočaranje, z manjšim dobičkom za 7.3 %.

Ne samo, da je bilo drugo četrtletje solidno kot celota, ampak se je tudi četrtletje končalo trdno, saj se je junijski BDP v primerjavi z mesecem povečal za 2 %, kar je bilo več od pričakovanj. Dejavnost v storitvenem sektorju je bila še posebej močna, z 1.0-odstotnim porastom, ki ga je delno izravnal 1.5-odstotni padec industrijske proizvodnje. BDP se je junija povečal, čeprav je vlada Združenega kraljestva preložila zadnjo fazo ponovnega odprtja gospodarstva s konca junija na konec julija. Če pogledamo naprej v tretje četrtletje, medtem ko ne pričakujemo, da bo gospodarstvo Združenega kraljestva ponovilo rast v drugem četrtletju, za tretje četrtletje napovedujemo več kot spoštljivega 0.7-odstotnega povečanja BDP v primerjavi s četrtletjem.

Zaskrbljenost zaradi inflacije v Latinski Ameriki ostaja

Druga značilnost objav tega tedna je bila vztrajnost inflacijskih pritiskov v Latinski Ameriki. Brazilski julijski CPI se je medletno še pospešil na 8.99 %, kar je najhitrejša stopnja inflacije od sredine leta 2016. Med komponentami, ki so prispevale k pospeševanju inflacije, so stanovanjski in prevozni stroški. Glede na to, da je CPI več kot podvojil letošnjo ciljno inflacijo CPI, ki je 3.75 %, pričakujemo, da bo brazilska centralna banka na prihajajočih sestankih o denarni politiki dodala kumulativnim 325 bazičnim točkam na zvišanje obrestnih mer Selic doslej letos.

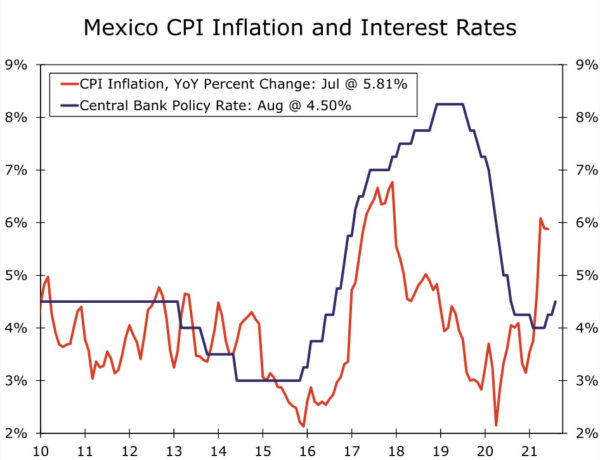

Julijska inflacija CPI v Mehiki je bila prav tako povišana, čeprav se je nekoliko znižala na 5.81 % medletno, medtem ko se je osrednji CPI rahlo okrepil na 4.66 %. Zaradi povišane inflacije je mehiška centralna banka na srečanju o denarni politiki ta teden zvišala svojo obrestno mero čez noč za 25 bazičnih točk na 4.50 %. Centralna banka je dejala, da je ravnovesje tveganj glede inflacijskih obetov navzgor, čeprav je v nekoliko manj srhljivih pripombah dejala tudi, da bi morali biti inflacijski šoki prehodni in da bodo prihodnje odločitve denarne politike odvisne od podatkov. Opažamo tudi, da so se oblikovalci monetarne politike na tem sestanku odločili z glasovanjem po delih in ne s soglasno odločitvijo, da zvišajo obrestne mere za četrt točke. Čeprav pričakujemo, da bi se politične obrestne mere lahko še dvignile, je možno, da se ta dviga obrestnih mer ne bo zgodila tako hitro, kot pričakujejo udeleženci na trgu.

Mednarodna perspektiva

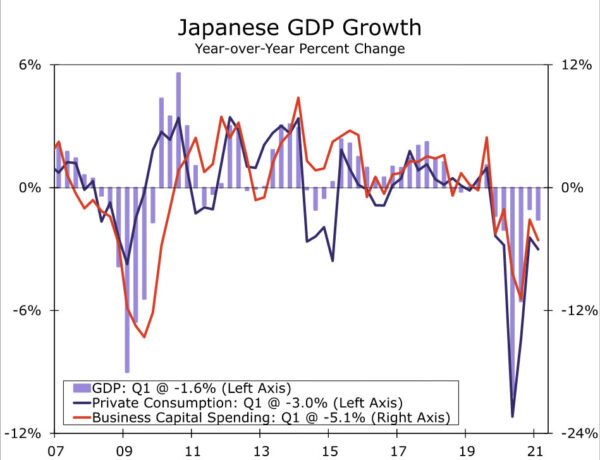

Japonski BDP • Ponedeljek

Podatki o japonskem BDP v drugem četrtletju, ki bodo objavljeni v začetku prihodnjega tedna, bodo verjetno prikazali gospodarstvo, ki je v prvi polovici tega leta nadaljevalo s težavami. Glede na razmeroma razširjene primere COVID po japonskih standardih skozi večji del leta 2 in s tem povezane omejitve je bilo povpraševanje potrošnikov umirjeno. Posledično je BDP v prvem četrtletju na letni ravni padel za 2021 % glede na četrtletje, medtem ko za drugo četrtletje pričakujemo, da bo BDP rasel po 1 %, kar je nekoliko pod soglasno napovedjo za 3.9 % rast. Znotraj podrobnosti se pričakuje, da bo poraba potrošnikov v drugem četrtletju ostala nespremenjena po velikem upadu porabe potrošnikov v prvem četrtletju.

Podatki o BDP niso edina objava, ki jo bo Japonska objavila naslednji teden. Julijski indeks cen življenjskih potrebščin naj bi bil objavljen, soglasna napoved pa bo medletno upadla za 0.4 %. Junijski indeks terciarne industrije – merilo proizvodnje storitvenega sektorja – naj bi se po 1.8-odstotnem padcu v maju povečal za 2.7 % na mesec, kar naj bi pomenilo, da je japonsko gospodarstvo drugo četrtletje zaključilo nekoliko bolje.

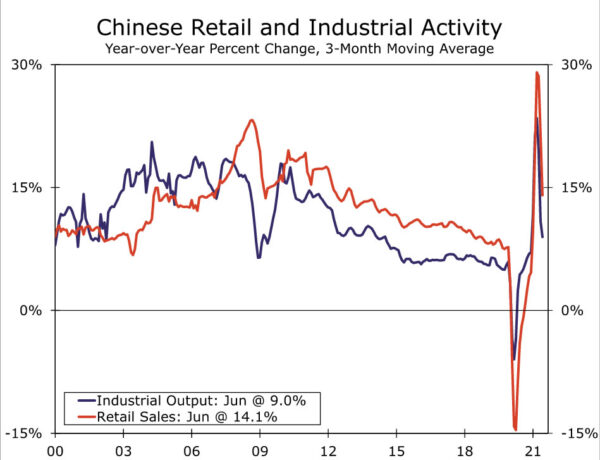

Prodaja na drobno na Kitajskem in industrijska proizvodnja • Ponedeljek

V zadnjih nekaj tednih je Kitajska opazila nekoliko povečano širjenje primerov COVID, zaradi česar so oblasti v nekaterih regijah uvedle omejitve gibanja in drugih dejavnosti. Delno zaradi baznih učinkov se pričakuje, da se bo kitajska gospodarska rast – ki se je medletno upočasnila v drugem četrtletju – v tretjem četrtletju še dodatno upočasnila.

Kitajski podatki prihodnji teden bodo ponudili branje o dejavnosti v začetku tretjega četrtletja. Julijska prodaja na drobno naj bi se medletno upočasnila na 3 %, rast julijske industrijske proizvodnje naj bi se upočasnila na 10.9 %, prav tako je pričakovati upočasnitev rasti investicij v osnovna sredstva. Upočasnitev, »kot je bilo pričakovano«, verjetno ne bi bila posebej zaskrbljujoča, vendar bi lahko nagla upočasnitev povzročila nekaj skrbi. Za zapisnik, napovedujemo upočasnitev rasti kitajskega BDP v tretjem četrtletju na 7.9 % v primerjavi s četrtletjem in 3 % v primerjavi z letom prej.

Velika Britanija prodaja na drobno • petek

Po solidnem zaključku drugega četrtletja za gospodarstvo Združenega kraljestva bo potrošnik naslednji teden v središču pozornosti, saj bodo objavljeni nekateri podatki za zgodnji del tretjega četrtletja. Julijska prodaja na drobno bo natančno preučena, da bi ugotovili, ali potrošniška aktivnost ponovno dobiva zagon. Maloprodajna prodaja v Združenem kraljestvu je močno poskočila zgodaj spomladi, a glede na ponovni porast primerov COVID v zadnjih mesecih (naval, ki se je zdaj umiril), je bila prodaja maja in junija relativno mlačna. Za julij so soglasne napovedi še en mesec zmerne porabe potrošnikov, pri čemer se pričakuje 3-odstotna mesečna rast prodaje na drobno.

Pozorno bomo spremljali tudi julijski indeks cen življenjskih potrebščin, saj številne raziskave kažejo na znatne cenovne pritiske, Bank of England pa je pred kratkim napovedala, da bo inflacija CPI do konca leta 4 dosegla 2021 % medletno. Za julij pa je konsenz napoveduje razmeroma omejeno inflacijo, pri čemer naj bi se CPI medletno upočasnil na 2.3 %, osnovni CPI pa naj bi znašal 2.2 %.

Vpogled v kreditni trg

Kreditne kartice za potovanje

Neplačani potrošniški krediti so se junija povečali za osupljivih 37.7 milijarde dolarjev, kar je največje povečanje v zgodovini, kažejo podatki, ki jih je prejšnji teden objavila centralna banka Federal Reserve. Čeprav je to pomemben skok, je pomembno upoštevati, da ta povečanja prihajajo iz relativno nizke osnove. V prvi polovici tega leta je bil dolg gospodinjstev kot delež razpoložljivega dohodka blizu najnižje ravni v zadnjih desetletjih. Zaradi številnih dejavnikov, vključno s pomanjkanjem potrošniške porabe in povečanimi prenosnimi plačili, so potrošniki lahko začeli odplačevati del svojih dolgov, zlasti dolga po kreditni kartici. Pričakujemo, da se bodo potrošniški krediti v prihodnjih mesecih povečali, poleg nadaljnje rasti potrošniške porabe.

Tako revolving kot neobnovljivi kredit sta junija zabeležila impresivno rast, saj sta na letni ravni naraščala za 22 % oziroma 7.2 %. Za revolving kredit, ki je v veliki meri sestavljen iz dolga po kreditni kartici, to predstavlja največje povečanje v več kot dveh desetletjih. Tudi po povečanju v zadnjih nekaj mesecih je revolving kredit še vedno skoraj 100 milijard dolarjev nižji, kot je bil pred pandemijo. Ko je prizadela pandemija, so potrošniki prilagodili ne le svojo raven porabe, ampak tudi načine porabe, pri čemer so se za financiranje svojih nakupov manj zanašali na kredit. Zaradi povečanih transfernih plačil in manj mest za porabo teh sredstev v zadnjih 18 mesecih so mnoga gospodinjstva začela odplačevati svoje dolgove in razdolževati svojo porabo. Na primer, poročilo o popisu prebivalstva v ZDA navaja, da je 15.7 % prejemnikov spodbud uporabilo svoj prvi ček za plačilo dolgov. Ker se pregledi spodbud zmanjšujejo, nadomestila za brezposelnost zmanjkuje in ravni porabe še naprej naraščajo, bi morali videti, da se revolving krediti normalizirajo proti trendu pred pandemijo.

Tudi neobnavljajoči se krediti so se v zadnjih nekaj mesecih dobro povečali, in sicer med drugim četrtletjem 8.3 po letni stopnji 2 %. Del tega zvišanja je posledica cen novih in rabljenih avtomobilov, ki so se junija medletno zvišale za 2021 %. Nato so se avtomobilska posojila v drugem četrtletju medletno povečala za 20.7 %, saj so potrošniki vzeli večja posojila za financiranje nakupov vedno dražjih avtomobilov. Ker se pomanjkanje ponudbe v preostalem delu leta zmanjšuje, pričakujemo, da se bodo nekateri od teh kreditnih pritiskov zmanjšali.

Podobno kot pri številnih drugih gospodarskih ukrepih se potrošniški kredit močno povečuje zaradi nizkih osnov, ki jih je povzročila pandemija. Ker se gospodarske razmere začenjajo normalizirati, bo v prihodnjih mesecih pomembno spremljati, kako in če potrošniki spremenijo svoje metode porabe zaradi pandemije, zlasti za revolving kredite.

Tema tedna

IMF napoveduje pomembno novo dodelitev SDR

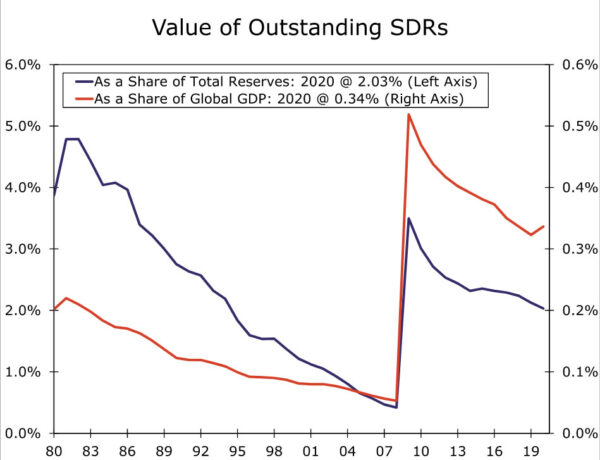

Mednarodni denarni sklad (IMF) je nedavno napovedal pomembno novo dodelitev posebnih pravic črpanja (SDR), ki je ocenjena na 650 milijard dolarjev. Nova dodelitev bo povečala skupno vrednost neporavnanih SDR s skoraj 300 milijard USD na približno 950 milijard USD. Dodelitev bo začela veljati 23. avgusta in je največje povečanje SDR v 77-letni zgodovini IMF. Kljub temu je zadnja dodelitev v višini 250 milijard dolarjev, ki je začela veljati avgusta 2009, takoj po svetovni finančni krizi, povzročila skoraj devetkratno povečanje zaloge neporavnanih SDR. Nove posebne pravice črpanja bodo dodeljene vsem 190 državam članicam IMF glede na višino kapitala, ki ga je posamezna država prispevala k IMF. Na primer, Združene države bodo prejele približno 100 milijard dolarjev novih posebnih pravic črpanja, kar bo znatno povečanje njihovega sedanjega imetja, ki je ocenjeno na skoraj 53 milijard dolarjev.

SDR je MDS ustvaril po drugi svetovni vojni kot način za dopolnitev mednarodne likvidnosti. To je tako imenovana "valuta košarice", ki je sestavljena iz petih pomembnih nacionalnih valut. Trenutno je en SDR sestavljen iz približno 0.6 ameriškega dolarja, 0.4 evra, 12 japonskih jenov, 0.09 britanskih funtov in 1 kitajskega juana. SDR je sestavni del mednarodnih rezerv, ki jih imajo države, in države članice IMF lahko zamenjajo svoja imetja SDR z drugimi državami članicami za konvertibilne valute.

Kot je prikazano na grafikonu, so posebne pravice črpanja predstavljale skoraj 5 % vseh neporavnanih rezerv v osemdesetih letih, vendar se je ta odstotek v zadnjih 1980 letih zmanjšal na samo 2 %. Vrednost vseh neodplačanih posebnih pravic črpanja je trenutno enakovredna samo 40 % svetovnega BDP. Svetovno gospodarstvo je v zadnjem desetletju izrazito raslo, vendar je vrednost neporavnanih SDR ostala v bistvu nespremenjena. Čeprav je bila bolj ali manj predvidena nova dodelitev, so pritiski, ki jih je povzročila pandemija na svetovno gospodarstvo, oblikovalce politik MDS spodbudili, da so trenutno povečali neporavnane zaloge SDR. Ko bo dodelitev začela veljati, bo vrednost posebnih pravic črpanja predstavljala približno 0.3 % skupnih rezerv in bo enaka približno 6 % svetovnega BDP.

Ali bo imela nova dodelitev velike posledice za svetovno gospodarstvo? Verjetno ne. Sprememba stanja neporavnanih SDR znaša pičlih 0.6 % svetovnega BDP. Ker večina držav ne bo "porabila" svojih novih SDR, dodelitev v bistvu ne bo vplivala na rast svetovnega BDP ali inflacijo. Posebne pravice črpanja bodo preprosto okrepile mednarodne rezerve držav, kar bo povečalo njihovo sposobnost boja proti prihodnjim finančnim šokom.

Vir: Mednarodni denarni sklad in Wells Fargo Securities

Kljub temu IMF ugotavlja, da lahko premožnejše države prostovoljno »usmerijo« nekatere svoje posebne pravice črpanja revnejšim državam, kar bo slednjim omogočilo povečanje obsega zadolževanja pri skladu IMF za zmanjšanje revščine in rast. Tako zadolževanje je trenutno brezobrestno. Skratka, nova dodelitev bi lahko potencialno pomagala spodbuditi gospodarsko rast in zmanjšati revščino, vsaj na robu, v nekaterih gospodarstvih v razvoju.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali