Povzetek

Združene države: proizvodnja se še naprej povečuje, ko COVID narašča

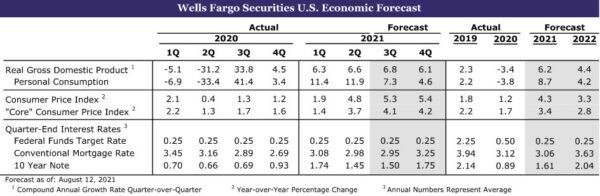

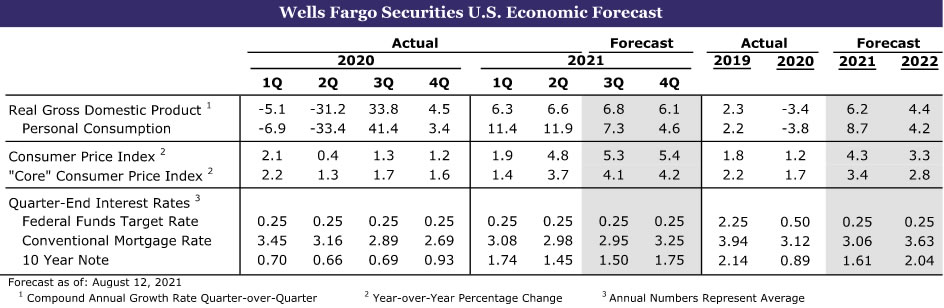

- Proizvodnja se še naprej povečuje po ZDA, čeprav ponovni pojav primerov COVID vodi v nekaj nazadovanja pri angažiranosti potrošnikov. Potreba po obnovi zalog bi morala še naprej povečevati proizvodnjo, tudi če se potrošnja potrošnikov nekoliko umirja. Stanovanja se že začenjajo premikati v boljše ravnovesje, z naraščajočimi zalogami obstoječih stanovanj se je začelo zmerno dvigovati cene stanovanj. Povečale so se tudi zaloge novih stanovanj, čeprav je večina dobička v razvitih parcelah in stanovanjih v gradnji.

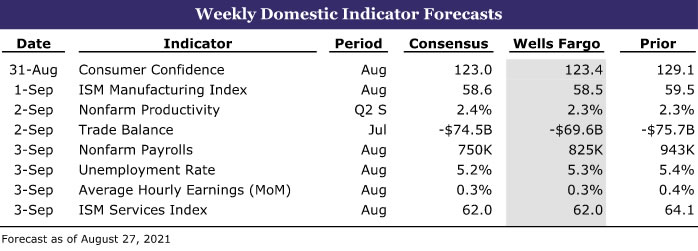

- Naslednji teden: Poraba za gradbeništvo (sreda), proizvodnja ISM (sreda), zaposlovanje (pet)

Mednarodno: Gospodarstvo evroobmočja še vedno kaže trden zagon

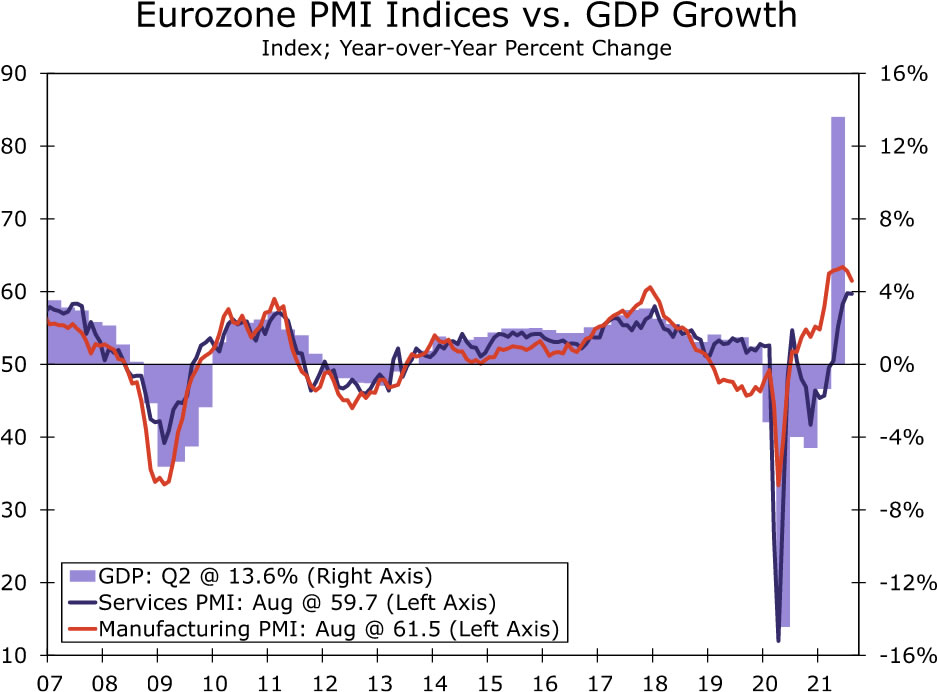

- Potem ko je gospodarstvo evroobmočja v drugem četrtletju zabeležilo solidno rast, avgustovski podatki PMI kažejo, da se je zagon prenesel tudi v tretjem četrtletju. PMI storitev se je tako rekoč nespremenjen pri 2, še vedno zgodovinsko povišani ravni, medtem ko je PMI v proizvodnji padel na 3. Pričakujemo, da se bo BDP evroobmočja v tretjem četrtletju povečal za 59.7%, kar je celo močnejše od dobička v drugem četrtletju.

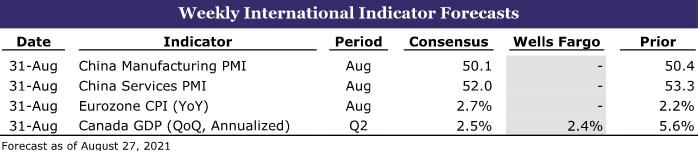

- Naslednji teden: kitajski PMI (torek), CPI evroobmočja (torek), kanadski BDP (torek)

Nadzor obrestnih mer: Powell ohranja odprt um za zmanjševanje

- Zdi se, da se predsednik Fed še ni odločil, kdaj se bo zmanjšal, in bo še naprej spremljal dohodne podatke. Poročilo o trgu dela za avgust, ki naj bi bilo objavljeno v petek, 3. septembra, bo pomemben znak za začetek zmanjševanja.

Vpogledi v kreditni trg: Vroči trg CLO

- Preteklo leto je bilo prelomno za zbiranje sredstev in poslovno dejavnost, povpraševanje po posojilnih obveznostih z zavarovanjem (CLO) pa se je povečalo. Okolje z nizkimi obrestnimi merami je podprlo rekordni tok poslov, saj so se podjetja lahko poceni zadolževala, ko so prišla iz pandemije.

Tema tedna: Ekonomika univerzitetnega nogometa: Sezona III

- Letos ponovno objavljamo našo serijo o študentskem nogometu. Vsak teden v sezoni bomo osvetlili ključno tekmo, pokrivali bomo zgodovino nogometnega programa vsake univerze, lokalno gospodarstvo in šolsko skupnost ter seveda dajali napovedi o prihajajoči tekmi.

ZDA pregled

Premik nazaj v ravnotežje

Pomanjkanje, ozka grla v dobavni verigi in višje cene so bile znak tega gospodarskega okrevanja, pri čemer so se nekatera najbolj opazna pomanjkanja in zvišanja cen pojavila v stanovanjskih in motornih vozilih. Ekonomski podatki tega tedna dajejo nekaj namigov, da se gospodarstvo premika k občutku boljšega ravnovesja, saj je zaradi naraščanja okužb s COVID -om potrošniki pritisnili na zavore in omogočili, da proizvodnja dohiteva porabo. Številni napovedovalci so zaradi nedavnega padca razpoloženja potrošnikov in nekaj zmernosti v visokofrekvenčnih podatkih, ki se osredotočajo na porabo potrošnikov in gospodarsko udejstvovanje, zmanjšali svoje ocene gospodarske rasti v tretjem četrtletju. Realni BDP pa meri proizvodnjo blaga in storitev, na katere pa oživljanje okužb s COVID manj vpliva. Revidirani podatki o BDP v drugem četrtletju kažejo tudi, da so se zaloge znižale še bolj, kot so poročali prej, kar verjetno pomeni še večji zamah v tretjem četrtletju.

Potrošniki so si julija oddahnili, saj so današnji podatki o osebnih dohodkih in porabi pokazali 0.1-odstotni padec realnih izdatkov za osebno potrošnjo za mesec. Realni izdatki za trajno blago so se zmanjšali za 2.6 %. Poraba za motorna vozila in dele se je zmanjšala za 3.7 %, predvsem zaradi pomanjkanja avtomobilov in terenskih vozil, ki so na voljo za prodajo. Trgovske parcele so skoraj prazne, saj je na njihovih parcelah več prodajnih mest na le nekaj avtomobilov. Novi avtomobili se prodajajo tudi dražje. Potrošniki imajo zagotovo možnost, da še naprej trošijo. Osebni dohodek se je julija povečal za 1.1 %, plače pa za 1.0 %. Ker so prihodki rasli hitreje kot izdatki, se je stopnja varčevanja povečala za 0.8 odstotne točke na 9.6%. Potrošniki še vedno sedijo na gori prihrankov, zgrajenih med pandemijo, ki so ocenjeni na približno 2.3 bilijona dolarjev več, kot bi bili v trendu pred pandemijo. Razpoloženje potrošnikov za mesec avgust je potrdilo padec za 11 točk, o katerem so poročali v predhodnem poročilu v začetku meseca. Končni indeks Consumer Sentiment za avgust se je dvignil za 0.1 od svoje predhodne ravni in kaže v bistvu enako velik, skoraj 14-točkovni padec v pričakovanjih potrošnikov, kar verjetno odraža zaskrbljenost glede naraščajočega števila okužb s COVID, povezanih s posebno nalezljivo različico Delta.

Zmerna potrošnja potrošnikov za blago bi morala omogočiti, da proizvodnja začne dohitevati potrošnjo. Medtem ko so se glavna vnaprejšnja naročila za investicijsko blago znižala za 0.1%, so bila osnovna nebrambena naročila, razen letal, nespremenjena, medtem ko so se naročila za motorna vozila in dele povečala za 5.8%. Osnovne pošiljke investicijskih dobrin, ki so dober pokazatelj poslovnih naložb v fiksne naložbe, so se julija zvišale za dobrih 1.0% in se povečujejo po solidnih 13% letni stopnji. Povečale so se tudi zaloge, ki so se julija povzpele za 0.6%.

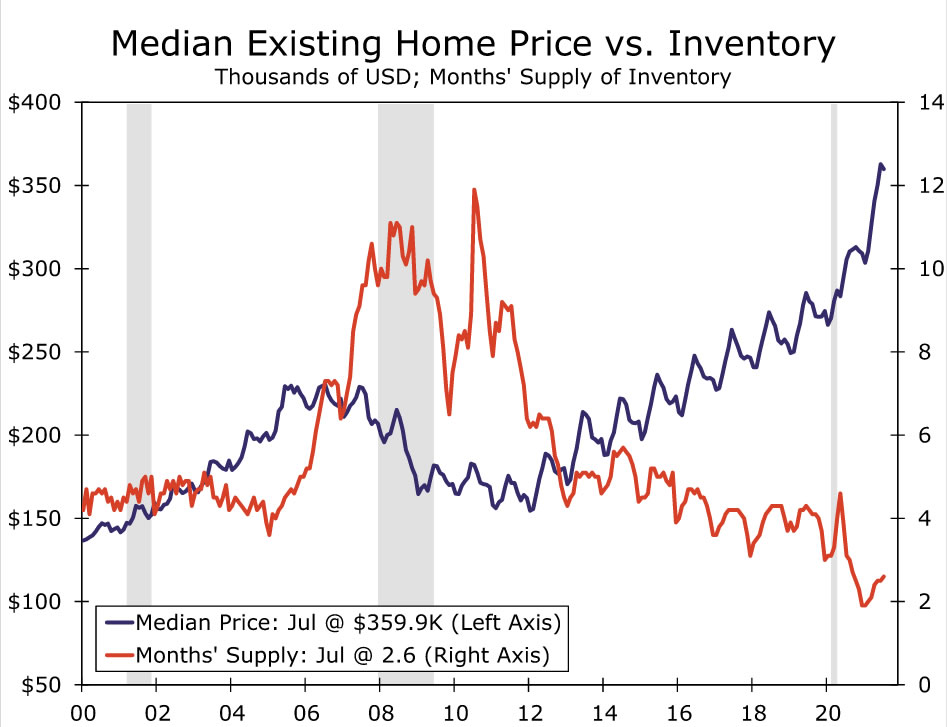

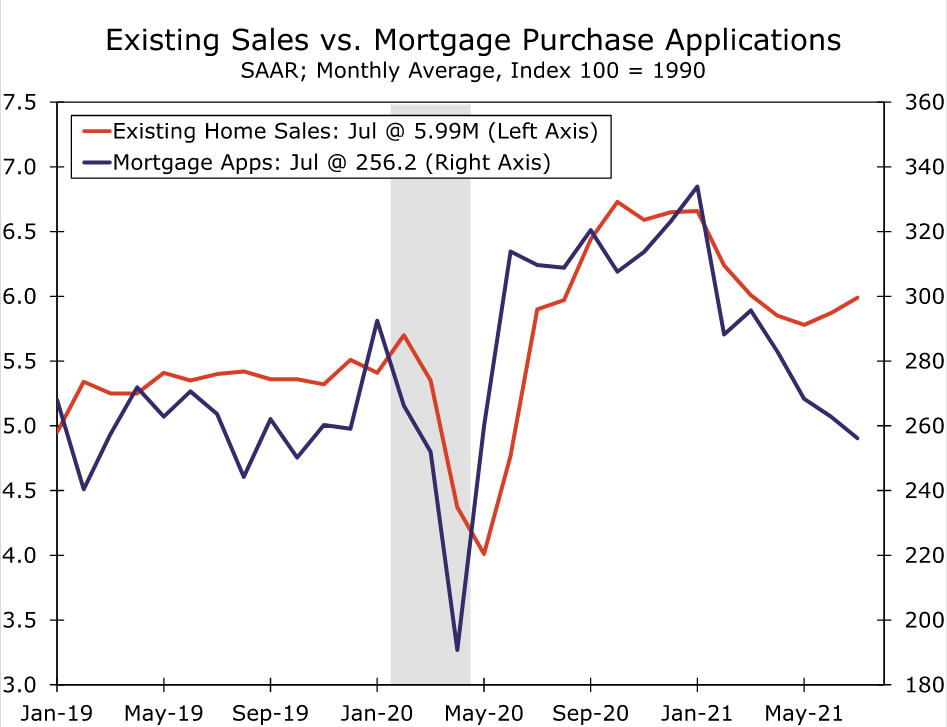

Stanovanjski podatki za prejšnji mesec kažejo, da se trg spet vrača v ravnovesje. Zagotovo so zaloge obstoječih stanovanj še vedno izjemno nizke in hiše se hitro in pogosto prodajajo nad izklicno ceno. Prejšnji porast cen stanovanj pa je prinesel več prodajalcev. Zaloge obstoječih stanovanj se od februarja postopoma povečujejo in so zdaj na voljo za 2.6 meseca. 5.5-mesečna ponudba je običajno veljala za normo, čeprav so se novosti v hipotekarnem financiranju in porast kupcev gotovine to verjetno zmanjšale za mesec ali dva. Prodaja obstoječih stanovanj je v zadnjem mesecu nekoliko presegla soglasna pričakovanja in se je povečala za 2% na 5.99 milijona enot. Prodaja enodružinskih hiš se je povečala za 2.7% in je predstavljala ves skupni dobiček. Povprečna cena obstoječega stanovanja se je v primerjavi s prejšnjim mesecem na desezonirani ravni nekoliko znižala na 359,900 USD. To še vedno pušča povprečno ceno 17.8% nad ravnijo pred letom dni. Zdi se, da je tečaj apreciacije maja dosegel vrhunec in znašal 23.6%.

Prodaja novih stanovanj se je povečala za 1.0% na 708,000 enot, s čimer se je končal trimesečni niz upadov. Nakupovanje stanovanj se je v zadnjih mesecih ohladilo skupaj z naraščajočimi cenami in krčenjem zalog. Tudi junijska prodaja je bila nekoliko popravljena in zdaj kaže 2.6 -odstotni padec v primerjavi s 6.6 -odstotnim padcem, o katerem smo poročali prej. Nizke zaloge in hiter dvig cen so potencialne kupce pripeljali do tega, da so svoje načrte nakupa stanovanj zadržali, kar pojasnjuje umirjen tempo prodaje v zadnjih mesecih. Umik je smiseln tudi ob izjemno nizkih zalogah dokončanih stanovanj, ki so na voljo za prodajo, in stalnih motnjah v dobavni verigi, ki so privedle do zamud pri projektih. Prodaja hiš, kjer se gradnja ni začela, se je julija povečala za 19%, medtem ko se je prodaja hiš v gradnji znižala za 13% na najnižjo raven od maja 2020.

Zdi se, da se slika inventarja nekoliko izboljša. Število novih stanovanj za prodajo se je julija povečalo za 5.5% na 367,000. Ob trenutni prodajni hitrosti bi bili vsi sedanji zalogi na trgu prodani v 6.2 mesecih, v primerjavi s šestimi meseci v juniju in 3.6 meseca v juliju 2020. Čeprav se je število stanovanj za prodajo na vsaki stopnji gradnje povečalo, je večina zadnje izboljšanje zalog je bilo za domove, ki se še niso začeli graditi.

ZDA Outlook

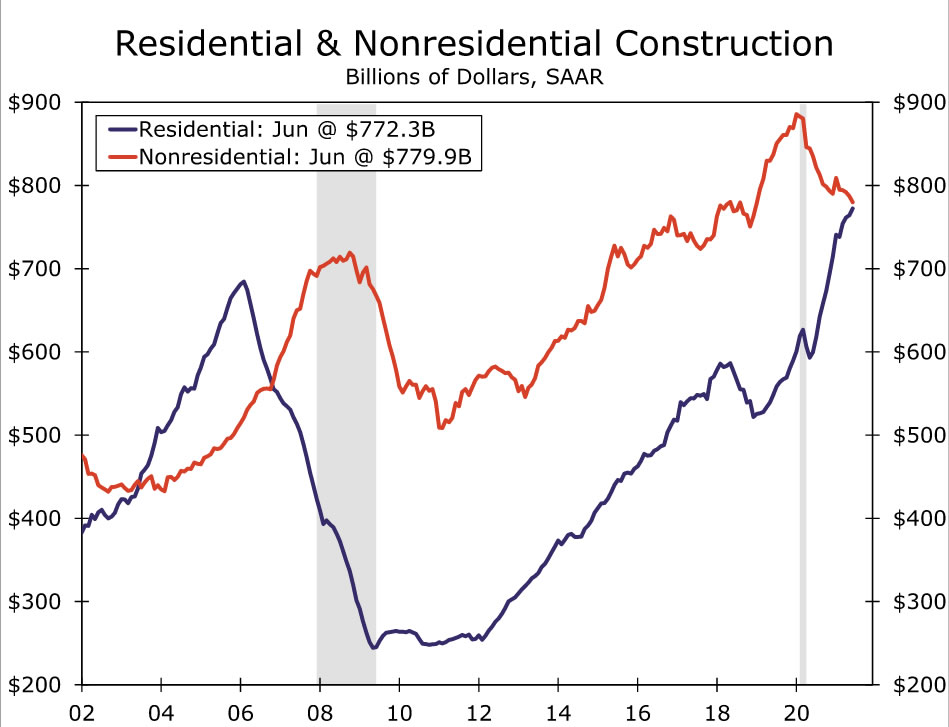

Poraba gradbenih del • Sreda

Junija se je skupna poraba za gradbeništvo povečala za 0.1%. Ponovno se je skoraj ves dobiček zgodil v stanovanjskem sektorju, ki se je v tem mesecu povečal za 1.1%. Več časa, preživetega doma v času pandemije, je povzročilo potrebo po več prostora, kar je okrepilo porabo za eno družino in izboljšanje doma. Nasprotno pa so se izdatki za nerezidenčne namene v juniju zmanjšali za 0.9%, kar odraža potresni vpliv, ki ga ima COVID še naprej na gradnjo pisarn, hotelov in izobraževanja.

Hitrost stanovanj se je v zadnjih nekaj mesecih upočasnila skupaj z naraščajočimi cenami stanovanj in pomanjkanjem gradbenega materiala. Začetki stanovanj so julija močno upadli, kar še dodatno potrjuje, da je gradnja stanovanj dosegla kratkoročno zgornjo mejo, deloma zaradi omejene ponudbe. Maloprodaja v trgovinah z gradbenim materialom se je prav tako v zadnjem času umirila, kar kaže, da so hitro rastoče cene surovin tudi ovira za izdatke za izboljšave doma. Glede nestanovanjske porabe sta se tako indeks Architectural Billings kot indeks Dodge Momentum julija zmanjšala, saj je val Delta COVID-a ponovno vnesel negotovost v zvezi s povpraševanjem bodočih najemnikov. Iščemo še en skromen dobiček za celotno porabo gradnje v juliju.

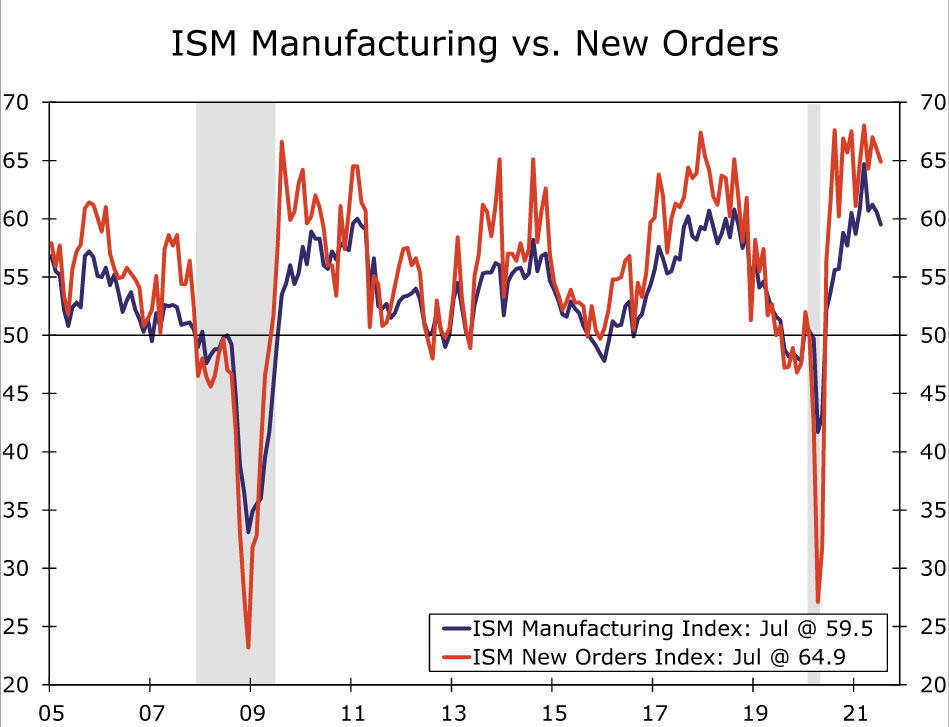

ISM Manufacturing • sreda

Vseprisotna ozka grla v dobavni verigi še naprej ovirajo sicer močno dejavnost v tovarniškem sektorju. Indeks proizvodnje ISM je padel pod pričakovanja in se je julija znižal na 59.5, kar je prvo odčitavanje pod 60 od začetka leta. Večina podkomponent naslovnega indeksa se je v tem mesecu poslabšala, zlasti nova naročila, proizvodnja in zaloge. Bilo je nekaj znakov, da postaja pridobivanje delov in dela vse manj problematično. Indeks zaposlovanja je prestopil nazaj na območje širitve, medtem ko se je indeks plačanih cen znižal glede na nedavno povišane ravni. Indeks dobaviteljev je padel tudi na petmesečno najnižjo vrednost 72.5. Te izboljšave so nedvomno dobrodošle novice v predelovalni industriji, ki je bila epicentar dislokacij dobavne verige, ki so vplivale na celotno gospodarstvo. Vendar se zdi, da nemoteno delovanje vrednostnih verig še vedno ni veliko, saj so številni kazalniki globalnih ozkih grl oskrbe (kot jih zajema naš "merilnik tlaka") še vedno povečani. Upoštevajoč to, pa tudi mehkejše rezultate, kot jih je pričakovalo večina regionalne raziskave Fed o proizvodni dejavnosti, pričakujemo v avgustu še en skromen upad proizvodnega ISM.

Zaposlovanje • petek

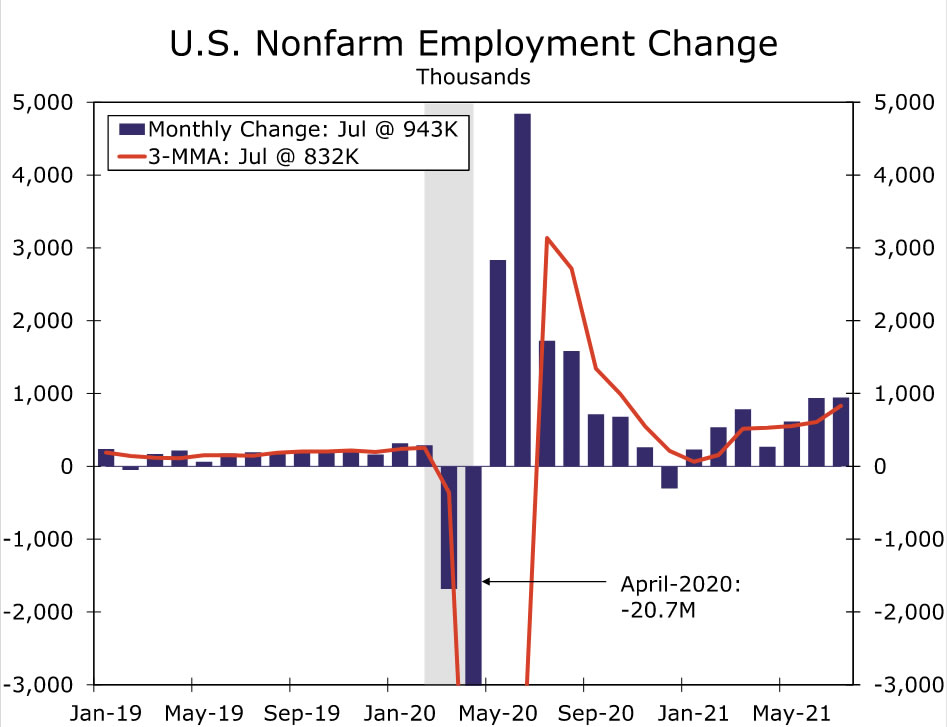

Zdi se, da okrevanje trga dela postaja vse hitrejše. Delodajalci so julija dodali 943 tisoč delovnih mest, s čimer je trimesečno drseče povprečje doseglo 832 tisoč, kar je najhitrejši tempo od oktobra lani. Medtem se je stopnja brezposelnosti močno znižala na 5.4% s 5.9%. Zdi se, da imajo delodajalci še vedno težave pri zaposlovanju odprtih delovnih mest, kar pritiska na rast plač. Povprečni urni dohodek se je julija povečal za 0.4%, s čimer se je trimesečna letna stopnja povečala na 5.0%.

Avgusta pričakujemo še en močan porast plač. Kljub temu lahko povečanje nekoliko zaostane za julijskim ogromnim dodatkom. Prvič, izplačane plače v juliju so bile počaščene s povečanjem 221 tisoč delovnih mest v izobraževanju lokalnih oblasti, kar je bil rezultat verjetno precenjen zaradi procesa sezonskega prilagajanja, ki so ga po nastopu pandemije pretresli nenavadni vzorci zaposlovanja v javnem izobraževanju. Po drugi strani pa je sektor prostega časa in gostinstva julija dosegel soliden dobiček, kar kaže, da se omejitve ponudbe delovne sile začenjajo zmanjševati. Mnoge države so zdaj zapustile zvezni program nadomestil za primer brezposelnosti v času pandemije, kar bi lahko v prihodnjih mesecih pripomoglo k povečanju ponudbe delovne sile. Kljub temu porast primerov COVID, ki jih povzroča zelo prenosljiva različica Delta, predstavlja nekaj slabega tveganja, saj je strah pred okužbo z virusom eden od dejavnikov, ki delavce zadržuje na stranskem tiru. V zvezi s tem bo FOMC verjetno ponovno obravnaval poslabšanje zdravstvenih razmer kot škodo za "znaten nadaljnji napredek", kar odstrani nekaj učinka iz avgustovskega poročila o zaposlovanju, ko gre za določanje časa morebitnega zmanjšanja.

Mednarodna revija

Gospodarstvo evroobmočja še vedno kaže trden zagon

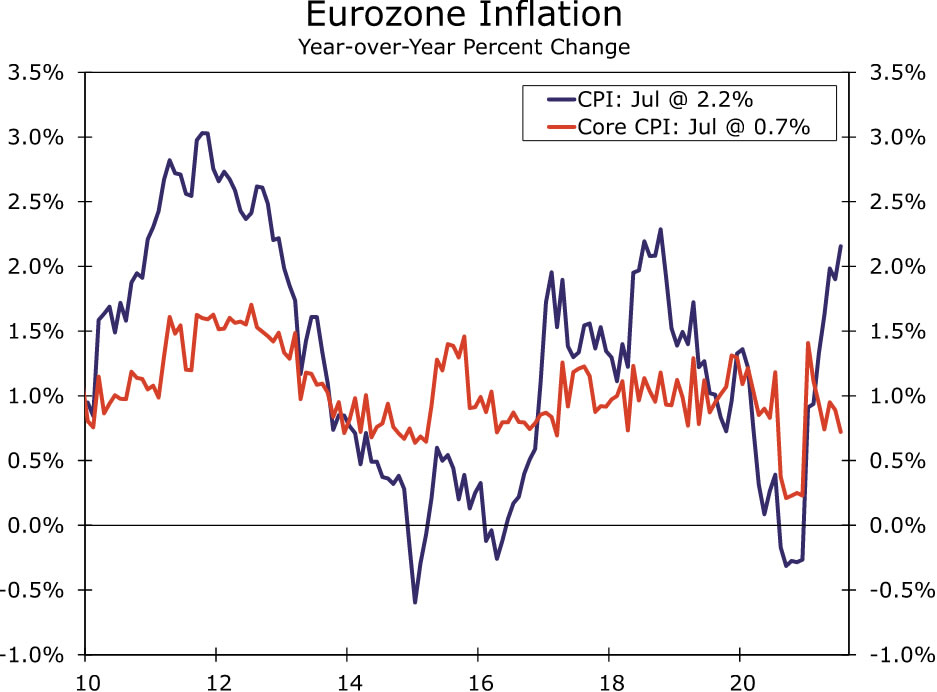

Potem ko je gospodarstvo evroobmočja v drugem četrtletju doseglo precejšen 2.0-odstotni porast v primerjavi z četrtletjem, so avgustovski podatki PMI pokazali, da se je močan zagon prenesel v tretje četrtletje. Posebej je treba omeniti, da je bil PMI storitev skoraj nespremenjen pri 2, kar je še vedno zgodovinsko povišana raven, medtem ko se je PMI v predelovalnih dejavnostih nekoliko umiril, na 59.7. Podrobnosti poročila so pokazale le rahlo omilitev novih naročil in prihajajočih novih poslov. Na splošno pričakujemo 61.5-odstotno rast BDP v evrskem območju v tretjem četrtletju v primerjavi s četrtletjem, kar je celo močneje od rasti v drugem četrtletju. Medtem sta komponenti vhodnih in izhodnih cen raziskave PMI prav tako ostali na relativno visokih ravneh, kar kaže na inflacijske pritiske, čeprav se ti pritiski v indeksu cen življenjskih potrebščin v evroobmočju še niso pokazali v pomembnem obsegu.

Ločeno tudi nemško avgustovsko poslovno zaupanje IFO kaže primeren zagon za največje gospodarstvo evroobmočja, čeprav morda nakazuje na upočasnitev do konca tega leta. Indeks poslovnega ozračja se je znižal na 99.4. Trenutna ocenjevalna komponenta se je dejansko povečala na 101.4, komponenta pričakovanj pa je občutno upadla, na 97.5.

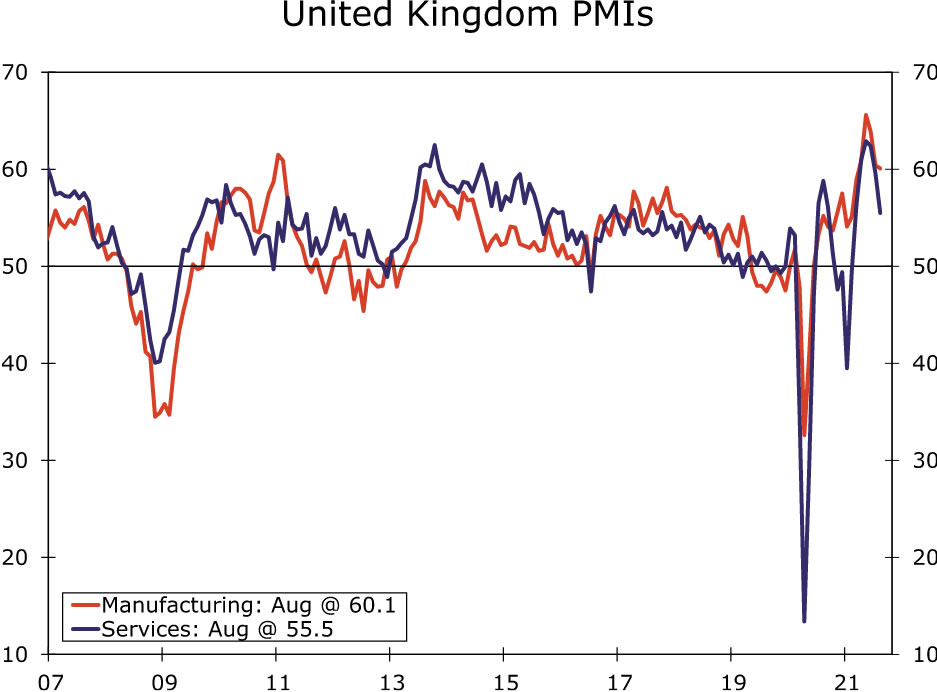

V nasprotju z evrskim območjem so avgustovske raziskave PMI za Združeno kraljestvo pokazale opaznejšo upočasnitev, čeprav je bilo to mogoče vedno pričakovati, potem ko je britansko gospodarstvo v drugem četrtletju doseglo nadpovprečno rast v višini 4.8%. Avgustovski PMI storitev se je znižal na 2, kar je najnižja raven od februarja, medtem ko se je PMI v proizvodnji znižal na 55.5. Raziskava je nastala po poročanju o padcu julijske maloprodaje in kaže, da bo storitveni sektor v tretjem četrtletju verjetno še naprej naraščal, vendar bo verjetno precej počasnejši kot v drugem. Posledično pričakujemo tudi počasnejšo rast BDP Združenega kraljestva v tretjem četrtletju, saj je naša napoved 60.1-odstotnega četrtletnega dobička le okoli polovice povečanja v drugem četrtletju.

Nazadnje je Banka Koreje v svoji objavi denarne politike ta teden dosegla nekoliko "hudobno zvišanje obrestnih mer". Banka Koreje je zvišala svojo obrestno mero za 25 baznih točk na 0.75%, kar je presenetilo (rahlo) večino analitikov, ki so pričakovali, da bo centralna banka obdržala obrestne mere. Odločitev o zvišanju obrestnih mer ni bila soglasna, en oblikovalec politike je glasoval za ohranitev stabilnih obrestnih mer. Banka Koreje bo tudi "postopoma prilagodila" stopnjo podpore gospodarstvu, med drugim upošteva razvoj dogodkov COVID in finančna neravnovesja. Banka Koreje je medtem ohranila napovedi BDP nespremenjene, hkrati pa zvišala napovedi inflacije CPI. Kljub temu je guverner Centralne banke Lee obrestne mere po premiku opisal kot še vedno ugodne, večina ekonomistov pa pričakuje še eno zvišanje obrestnih mer, preden bo marca odstopil z mesta guvernerja centralne banke.

Mednarodna perspektiva

Kitajski PMI • torek

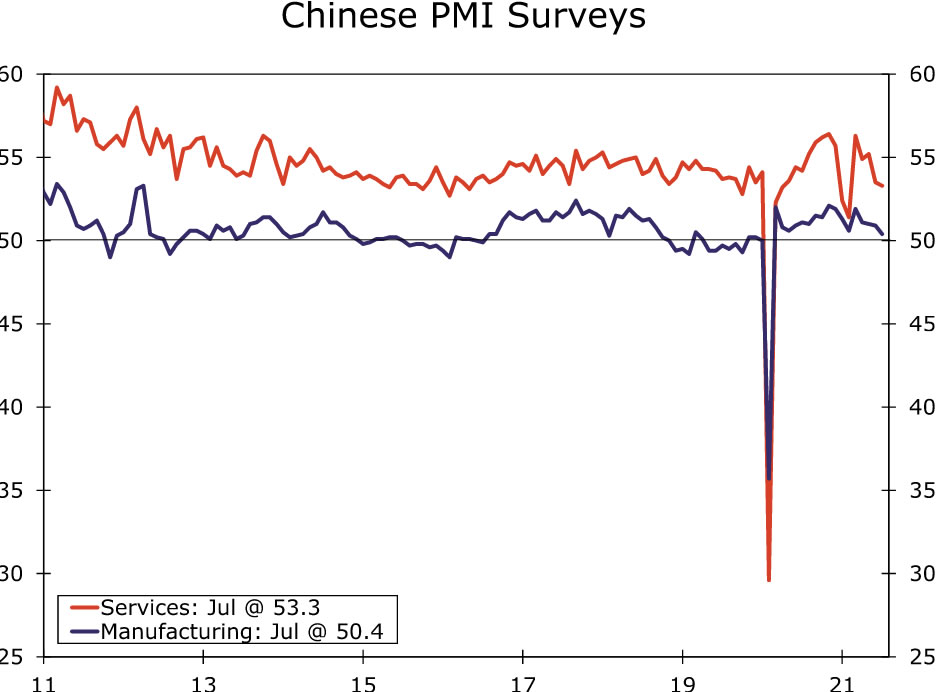

Kitajsko gospodarstvo se je v zadnjih mesecih upočasnilo, deloma zaradi omejitev in regulativnih sprememb, povezanih s COVID-om. Lokalizirani izbruhi primerov COVID so zaznali nekatere omejitve pri turističnih dogodkih in lokacijah ter vplivali na letalske prevoze. Medtem pa regulativne spremembe, vključno z ukrepi za zajezitev onesnaženja, potencialno vplivajo na industrijsko dejavnost.

Glede na to je soglasna napoved za nadaljnje upadanje uradnih kitajskih PMI za avgust. Proizvodni PMI naj bi se zmanjšal na 50.2, predvsem pa naj bi PMI storitev padel na 52.0. Pričakuje se, da bodo PMI Caixin, ki naj bi prišel tudi prihodnji teden, znižali PMI v proizvodnji na 50.1 in znižali PMI storitev na 52.0. Čeprav smo v letošnjem letu znižali napoved rasti Kitajske za leto 2021 za Kitajsko, se tveganja okoli te napovedi verjetno še vedno nagibajo navzdol.

CPI evroobmočja • Torek

Avgustovski indeksi cen življenjskih potrebščin za evroobmočje prihodnjega tedna bodo predvidoma nekoliko pospešili inflacijo. Medtem ko bi lahko nekaj od tega odražalo krepitev osnovnih pritiskov na cene, pa naj bi tudi osnovni učinki prispevali k hitrejši inflaciji.

Obstaja nekaj začetnih inflacijskih pritiskov, ki se najbolj jasno odražajo v raziskavah PMI evroobmočja, kjer sta komponenti vhodne in izhodne cene na zgodovinsko povišanih ravneh. Kljub temu je bil prenos na CPI doslej omejen. Za avgust se bo pričakovani CPI pospešil na 2.7% medletno, z 2.2% v juliju. Temeljna inflacija CPI se bo avgusta predvidoma podvojila na 1.4%, julija z 0.7%.

Vendar pa je večina tega povečanja inflacije posledica znižanja cen in začasnih znižanj davka na DDV, ki so se v Nemčiji zgodila sredi lanskega leta. Na primer, če bi se osredotočili na osnovni CPI in prilagodili niz sezonskim vplivom, bi bila soglasna napoved 1.4% za avgust enaka letno stopnji inflacije osnovne CPI v zadnjih šestih mesecih, ki je znašala le 0.4%. To pomeni, da na avgustovsko inflacijo ne bi gledali kot na napoved prihodnjih inflacijskih pritiskov, dvomimo pa tudi v Evropsko centralno banko.

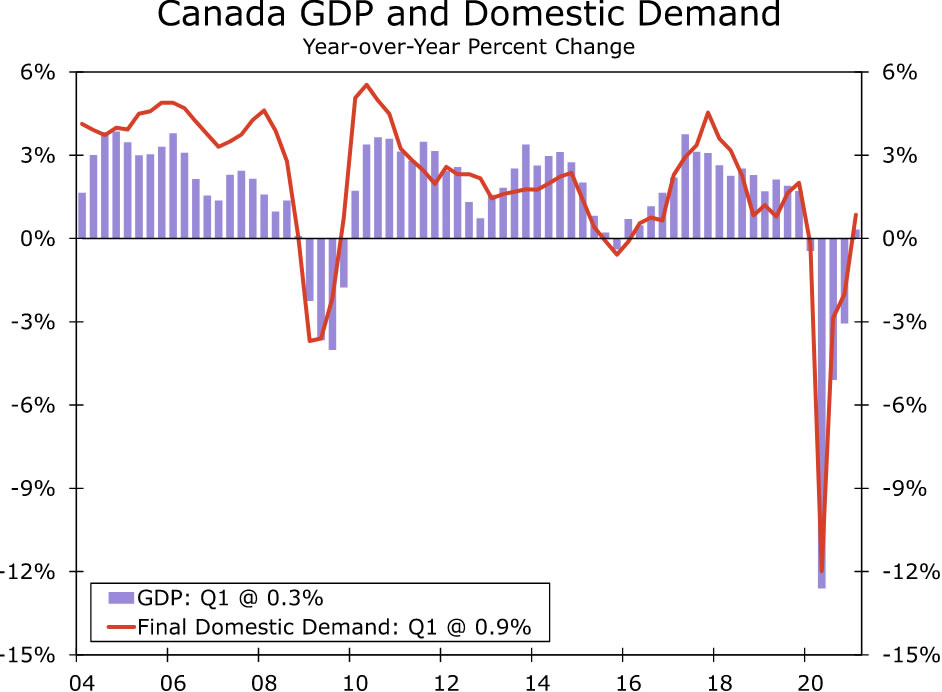

Kanadski BDP • v torek

Kanadski podatki o BDP bodo objavljeni prihodnji teden in bi morali v drugem četrtletju pokazati počasnejšo, a še vedno spoštovalno rast gospodarstva. Napovedujemo rast BDP v drugem četrtletju za 2% na letni ravni, kar je zelo blizu soglasni napovedi 2%, vendar precej pod 2.4% rastjo v prvem četrtletju.

Kljub temu bi glede na vnovično širjenje primerov COVID in s tem povezane omejitve to še vedno predstavljalo dostojno hitrost rasti za drugo četrtletje. Na primer, v začetku četrtletja je prišlo do znatnega zmanjšanja zaposlenosti in prodaje na drobno, preden se je junija nekoliko okrepilo. Posledično sumimo, da rast končnega domačega povpraševanja v drugem četrtletju morda ne bo tako močna kot glavni BDP. Glede na to, ker se je gospodarstvo izkazalo za odporno na omejitve COVID, pričakujemo, da bo Bank of Canada upočasnitev rasti obravnavala kot začasno, in verjamemo, da bo centralna banka v mesecih in četrtletjih nadaljevala po poti manj prilagodljive denarne politike. naprej.

Obrestna mera

Powell ohranja odprt um, da se zoži

Tema "zožitve" zveznih rezerv je bila v zadnjih tednih zelo pomembna na finančnih trgih. Da bi zagotovil denarno prilagoditev gospodarstvu, je Fed več kot eno leto mesečno kupoval skupaj 80 milijard dolarjev zakladniških vrednostnih papirjev in 40 milijard dolarjev hipotekarnih vrednostnih papirjev (MBS). Zapisnik zadnjih dveh zasedanj FOMC kaže, da je odbor razpravljal o pogojih, pod katerimi bi Federal Reserve znižale (tj. "Zožile") svojo izjemno hitrost nakupov premoženja, številni člani FOMC pa so javno povedali, da Fed bi se moral kmalu začeti zmanjševati. Ko je danes nagovoril simpozij o gospodarski politiki Jackson Hole, so bile vse oči uprte v predsednika Fed.

Po našem mnenju predsednik Powell ni nakazal, da se bo zmanjšanje bližalo. Priznal je, da je na seji FOMC 28. julija, tako kot večina drugih članov odbora, menil, da bi bilo "če bi se gospodarstvo razvilo na široko, kot je bilo pričakovano, primerno, da se letos začne zmanjševati tempo nakupov premoženja. ” Vendar je vmesni mesec prinesel mešane novice. Dobra novica je, da je bila rast zaposlenosti julija močna. Po drugi strani pa so se zaradi širjenja variante Delta povečala tveganja za gospodarske napovedi. Powell je poudaril prednosti močne stopnje zaposlenosti in nadaljeval z izražanjem svojega stališča, da bo letos močno povečanje inflacije prehodno. Skratka, zdi se, da se predsednik Fed ni odločil, kdaj se bo zmanjšal, in bo še naprej spremljal dohodne podatke. Poročilo o trgu dela za avgust, ki naj bi bilo objavljeno v petek, 3. septembra, bo pomemben znak za začetek zmanjševanja.

Tudi ko se zoženje začne, bodo finančne razmere ostale ugodne. Fed bo še naprej kupoval zakladniške vrednostne papirje in MBS, le počasneje. Zato se v bližnji prihodnosti ne zdi verjetno, da bi se dolgoročne obrestne mere močno zvišale, razen če se izkaže, da bo gospodarska rast močnejša in/ali da bo inflacija višja, kot večina udeležencev na trgu trenutno pričakuje. Ko bodo zvezne rezerve dokončale postopek zmanjševanja, se bodo nato osredotočile na prve zvišanja tečajev. Po našem mnenju bo FOMC vsaj do konca leta 0.00 ohranil obrestno mero zveznih sredstev v trenutnem ciljnem razponu od 0.25% do 2022%.

Vpogled v kreditni trg

Vroči trg CLO

Letošnje leto je bilo prelomno za zbiranje sredstev in posle. Okolje z nizkimi obrestnimi merami je podprlo rekordni tok poslov, saj so se podjetja lahko poceni zadolževala, da so se ponovno umaknila iz pandemije. Izstopajoče je predvsem naraščajoče povpraševanje po posojilnih obveznostih z zalogom (CLO). Prodaja CLO se je v celoti okrepila glede na lansko obdobje in rekordno narašča v ZDA, poroča S&P Global Market Intelligence. Globalno je trg CLO nedavno presegel 1 bilijon dolarjev.

CLO so vrednostni papirji, ki so običajno podprti z nizom nizko ocenjenih posojil podjetjem. Z CLO vlagatelj dobi načrtovana plačila dolga iz osnovnih posojil, pri čemer prevzame večino tveganja v primeru neplačila posojilojemalcev. V zameno za prevzem tveganja neplačila se vlagateljem ponuja možnost višjih donosov od povprečja. Trg CLO se pogosto uporablja kot kanal za velike institucionalne vlagatelje za posojanje posojilojemalcem, ki niso naložbeni. Večja izdaja CLO običajno pomeni več suhega prahu za podporo dolžniškega financiranja za odkupe zasebnega kapitala in posle M&A.

CLO so v preteklosti ponujali premijo donosa v primerjavi z drugimi kreditnimi instrumenti podjetij enakovredne bonitetne ocene. Kljub temu sta struktura in nestanovitnost trga ukrotili zanimanje vlagateljev po finančni krizi. Po propadu so se številni vlagatelji izogibali produktom kreditnih izvedenih finančnih instrumentov, potem ko so morali odplačati posojila za vrednostne papirje, katerih vrednost je padla. V zadnjih nekaj letih pa so vlagatelji postali bolj zadovoljni z CLO, izdaja pa se je izboljšala. Nove obresti zavarovalnic in pokojninskih skladov so pripomogle tudi k poglabljanju institucionalne baze kupcev na trgu. Ker trenutno poteka veliko odkupov, bi morala rekordna hitrost oblikovanja CLO podpirati financiranje v prihodnjih mesecih.

Tema tedna

Ekonomika univerzitetnega nogometa: Sezona III

Po koncu poletja in ponovnem odpiranju šol za osebne pouke se nogometne tekme na fakulteti hitro približujejo. Vsak teden v sezoni bomo objavili eno ali dve poročili, ki osvetljujejo ključno tekmo, ki zajema nekaj zgodovine nogometnega programa vsake univerze, lokalno gospodarstvo in/ali šolsko skupnost ter seveda nekaj napovedi o prihajajoči tekmi.

Največje letošnje spremembe v univerzitetnem nogometu se nanašajo na finančna vprašanja. Po vrsti ukrepov državnih zakonodajalcev in pomembni odločitvi vrhovnega sodišča je NCAA spremenila svoja pravila, da bi športnikom omogočila, da zaslužijo s prodajo pravic do svojega imena, podobe in podobnosti (NIL). Učinek bo verjetno največji za športnike na večjih šolah, ki igrajo na nacionalnih televizijah. Zdi se, da imajo šole, ki so blizu velikih medijskih trgov, tudi večjo konkurenčno prednost, zaradi česar bi lahko bile šole, kot sta UCLA in USC, bolj priljubljene destinacije za vrhunske talente. Večja medijska središča, kot so Atlanta, Miami, Dallas in Nashville, bi prav tako želela dodatno utrditi konkurenčni položaj SEC, velika deseterica pa bi morala imeti dovolj dostopa do medijev v Chicagu.

Zagotavljanje stalnega toka velikih iger in televizijskih poslov naj bi bilo gonilna sila drugih velikih sprememb zunaj sezone, vključno s premikom Univerze v Teksasu in Univerze v Oklahomi iz Big 12 v SEC. Teksas in Oklahoma se ne bosta preselila po sezoni 2024, ko takrat zmanjka trenutnih televizijskih stikov Big 12. Možnost še več ogledov nogometnih tekem SEC na fakulteti je sprožila zaskrbljenost zaradi vse večjega vpliva SEC. Prejšnji teden je bilo napovedano zavezništvo med Big Ten, Pac-12 in ACC. Zaenkrat je na voljo le nekaj podrobnosti, vendar se zdi, da je sporazum poskus pridobivanja določenega vzvoda pri pogajanjih o televizijskih poslih in bi lahko povzročil tudi nekaj medkonferenčnih ujemanj.

Medtem ko je eden od namenov nedavnega zavezništva med ACC, Big Ten in Pac-12 odprava kakršnega koli lovoslovja medsebojnih ekip, dvomimo, da smo videli konec prerazporeditve konferenc. Naraščajoči pomen medijskih pravic, ki predstavljajo 30% prihodkov nogometnega programa Divizije 1, bo verjetno spodbudil vse več novih programov k članstvu na eni od konferenc Power Five. Posebno zanimanje bodo imele šole s hitro rastočih trgov, konference pa bodo verjetno zainteresirane za razširitev svojega geografskega dosega na velike trge novih medijev, kjer je to smiselno. Tako bi bile večje konferenčne igre privlačne za večja omrežja.

Imamo agresiven razpored tekem, ki ga nameravamo vključiti v našo tedensko serijo ekonomskih obetov za nogomet. Poročila so zabaven način za razpravo o državnem in lokalnem gospodarstvu ter ponujajo nekaj perspektive univerzitetnega nogometa. Začetek letošnje univerzitetne nogometne sezone je nekoliko bolj zaskrbljen kot večina. Fakultetni nogomet je edinstven, saj si večina ekip lahko privošči le en spodrsljaj, če upajo, da se bodo potegovali za naslov državnega prvaka. Zaradi tega je skoraj vsaka tekma velika igra za večino ekip. COVID še naprej visi nad športom. Se bodo navijači s polno močjo vrnili na stadione? To bomo izvedeli kmalu, saj se sezona začenja to soboto, polni seznam iger pa je predviden za podaljšani vikend ob prazniku dela, ki se začne v četrtek, 2. septembra.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali