Dve pomembni sporočili, ki sta bili posredovani na sestankih ECB, sta: 1) konec predčasnega nakupa sredstev PEPP in 2) potrditev trajnejšega inflacijskega pritiska. Vse obrestne mere so ostale nespremenjene, pri čemer je bila glavna refi obrestna mera, mejna posojilna obrestna mera in obrestna mera za vloge 0%, 0.25% in -0.5%. Centralna banka je na današnji seji nadgradila tudi napovedi gospodarske rasti in inflacije.

Namesto da bi se zavezali, da bodo sredstva v okviru programa nujnih nabav v času pandemije (PEPP) kupili "z bistveno višjo hitrostjo kot v prvih mesecih leta", so oblikovalci politike septembra ocenili, da "je mogoče ohraniti ugodne pogoje financiranja z zmerno nižjo stopnjo neto nakupov sredstev v okviru PEPP kot v prejšnjih dveh četrtletjih ”. Predsednica Christine Lagarde je poudarila, da se "ne zmanjšuje", in opozorila, da evroobmočje "ni iz gozda". Čeprav znesek mesečnih nakupov ostaja negotov, pričakujemo, da bo to okoli 70 milijard evrov v primerjavi z nad 80 milijard v zadnjih nekaj mesecih.

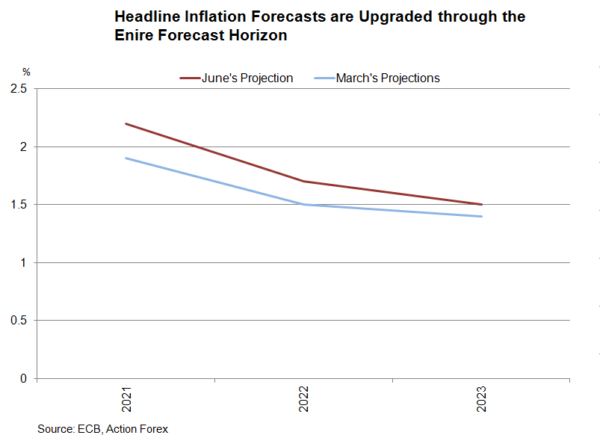

Glede gospodarskega razvoja je Lagarde ponovila, da so bila tveganja za gospodarske napovedi "na splošno uravnotežena" in "pritiski na cene se le počasi povečujejo". Dodala je, da "je treba storiti še nekaj, preden se odpravi škoda, ki jo je gospodarstvu povzročila pandemija". Čeprav je ohranila stališče, da so nedavno močno inflacijo povzročili začasni dejavniki, je centralna banka priznala tudi, da so se "osnovni inflacijski pritiski povečali" in da bi morali pritiski "srednjeročno naraščati". Predvideval je tudi, da bi lahko bili "cenovni pritiski obstojnejši" ob dolgotrajni motnji dobavne verige. Menimo, da je ECB vse bolj zaskrbljena zaradi vztrajanja inflacijskega pritiska.

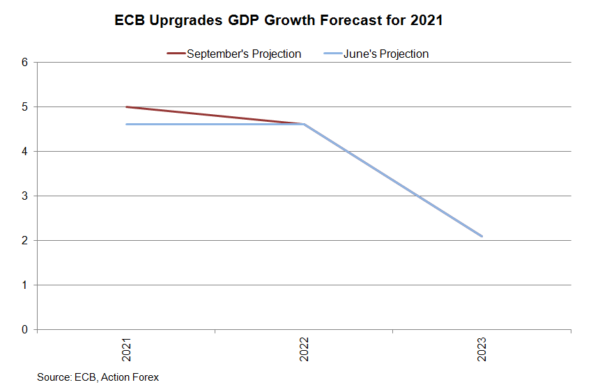

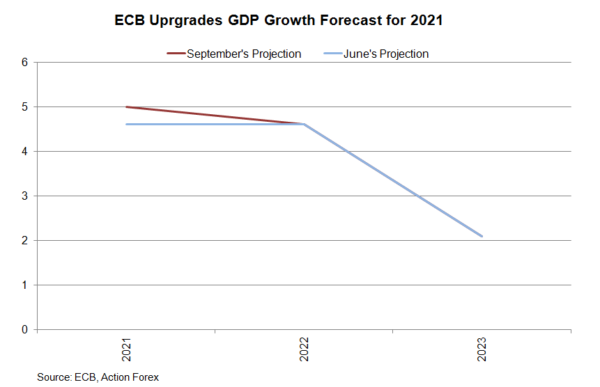

Centralna banka je od letošnjega leta nadgradila napoved rasti BDP na +5% medletno, medtem ko je predvidevanja za leta 2022 in 2023 na splošno ostala nespremenjena.

Obe spremembi, ki sta bila uvedena na današnjem sestanku, ima nekaj posledic. Prvič, ECB bo postopoma kupovala nekaj sredstev prek PEPP. Vendar pa to ni enako zmanjšanje, kot ga je sprejel Fed. ECB utira pot prehodu s PEPP na APP, kot smo omenili v našem predogledu. Kot taka bi se bilanca stanja ECB lahko še naprej povečevala po koncu PEEP. Drugič, ker je ECB priznala, da so inflacijski pritiski trajnejši, kot je bilo pričakovano, odločitev o nakupu sredstev ne bi bila odvisna le od pogojev financiranja, temveč tudi od inflacijskih obetov.

Obe spremembi, ki sta bila uvedena na današnjem sestanku, ima nekaj posledic. Prvič, ECB bo postopoma kupovala nekaj sredstev prek PEPP. Vendar pa to ni enako zmanjšanje, kot ga je sprejel Fed. ECB utira pot prehodu s PEPP na APP, kot smo omenili v našem predogledu. Kot taka bi se bilanca stanja ECB lahko še naprej povečevala po koncu PEEP. Drugič, ker je ECB priznala, da so inflacijski pritiski trajnejši, kot je bilo pričakovano, odločitev o nakupu sredstev ne bi bila odvisna le od pogojev financiranja, temveč tudi od inflacijskih obetov.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali