Povzetek

V aprilskem mednarodnem gospodarskem pogledu smo poudarili, da je zavezanost Kitajske njeni „politiki nič proti COVID-2022 ključna tema in tudi veliko tveganje za obete svetovnega gospodarstva do leta 5.5. Po našem mnenju zaradi zapor je nedosegljiv uradni cilj Kitajske v višini 4.5 % BDP, in predvidevamo, da bo kitajsko gospodarstvo letos raslo za 2009 %. Vendar pa so tveganja v zvezi s to napovedjo nagnjena navzdol, kar posledično nagne tudi obete svetovne rasti na nižjo stran. Glede na položaj Kitajske v svetovnem gospodarstvu negativno lokalno dogajanje ponavadi povzroči valovite učinke na nastajajočih trgih. V tem poročilu posodabljamo našo analizo občutljivosti na Kitajskem in ugotavljamo, da je večina večjih in sistemsko pomembnih nastajajočih gospodarstev občutljivih na razvoj na Kitajskem. Če bi se kitajsko gospodarstvo upočasnilo bolj, kot trenutno napovedujemo, in bi se tveganja okužbe uresničila, kot predvideva naš okvir, bi to leto lahko zaznamovalo najpočasnejši tempo globalne ekspanzije po svetovni finančni krizi leta XNUMX.

Okužba na Kitajskem, ki jo je treba čutiti globalno in lokalno

V aprilskem mednarodnem gospodarskem napovedi smo ugotovili, kako so dogodki na Kitajskem, povezani s COVID-2022, postali ključna tema in tudi veliko tveganje za obete svetovnega gospodarstva za leto 2022. Zavezanost kitajskih oblasti politiki Zero-COVID bo verjetno močno obremenjevala lokalno gospodarsko dejavnost, po našem mnenju pa bi lahko vplivala na obete svetovnega BDP za leto 2022. V aprilskih gospodarskih napovedih smo tudi poudarili, da po našem mnenju uradni cilj Kitajske v višini 5.5 % BDP za leto 4.5 verjetno ne bo dosežen. Verjamemo, da bi morala kombinacija ostrih zapor zaradi bolezni COVID, slabega sentimenta do kitajskih finančnih trgov in še vedno slabšega nepremičninskega sektorja povzročiti, da bo kitajsko gospodarstvo letos raslo za 2020 %. Ob predpostavki, da je naša napoved točna, razen za leto 1990 zaradi začetnega vpliva COVID-a, bi lahko kitajsko gospodarstvo raslo najpočasneje od po protestih na Trgu nebeškega miru leta 3. Gospodarska upočasnitev na Kitajskem je eden od ključnih dejavnikov našega revidiranega, in bolj pesimistični, obeti glede rasti svetovnega BDP. Glede na upočasnitev gospodarske rasti na Kitajskem, pa tudi propad ruskega gospodarstva ter posledično posledice vojne v Ukrajini, ne pričakujemo več, da bo svetovno gospodarstvo letos raslo nad trendom. Zdaj napovedujemo, da bo svetovno gospodarstvo v letu 2022 raslo le za 3.5 %, kar je precej pod soglasno napovedjo 3.6 % in pod zadnjo posodobljeno napovedjo MDS v višini XNUMX %.

Po našem mnenju so obeti za rast Kitajske še vedno nagnjeni k počasnejši rasti od našega cilja 4.5 %, kar bi lahko pomenilo tudi še počasnejši tempo svetovne rasti. Izbruh COVID-a se je razširil v Peking in čeprav je bil uveden protokol množičnega testiranja, so se izognili zaporam po vsem mestu. Zapore v Pekingu so še vedno možne, in čeprav so se okužbe v Šanghaju nekoliko stabilizirale, je čas, ko bi sedanje omejitve lahko odpravljene, negotov. Počasnejša rast kitajskega BDP v izolaciji bi verjetno imela negativne posledice za svetovno gospodarsko rast; vendar pa upočasnjujoče kitajsko gospodarstvo običajno povzroči okužbo na nastajajočih trgih in ti možni učinki valovanja nas skrbijo. Obstaja veliko nastajajočih tržnih gospodarstev, ki so tesno povezana s Kitajsko prek trgovinskih povezav in bi lahko doživela lastno upočasnitev rasti zaradi zmanjšanega povpraševanja ali motenj v dobavni verigi. Poleg tega upočasnitev rasti na Kitajskem običajno vodi do povečane volatilnosti lokalnih cen sredstev. Ta volatilnost finančnih trgov se je že začela na Kitajskem, vendar se širi po nastajajočih trgih. Če bi se kitajsko gospodarstvo še poslabšalo, bi pričakovali, da se bosta nedavna šibkost valut nastajajočih trgov in padec lokalnih delnic pospešila. Šibke valute bi lahko spodbudile centralne banke, da podaljšajo cikle zaostrovanja monetarne politike, da bi ubranile vrednost svojih valut, kar bi lahko zmanjšalo možnosti lokalne rasti. Znižanje cen lastniškega kapitala bi lahko obdržalo potrošnike na stranskem tiru in povzročilo mehkejšo potrošnjo in celotno proizvodnjo.

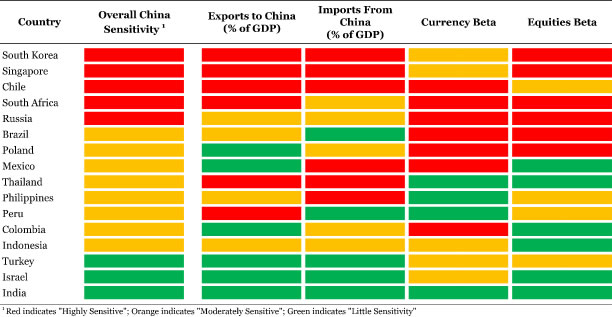

Glede na to smo posodobili našo analizo občutljivosti na Kitajskem, da bi ugotovili, kako občutljive so države nastajajočih trgov na Kitajsko in kako bi lahko vplivali na rast svetovnega BDP. Naša tabela vključuje kazalnike, kot so izvoz na Kitajsko kot delež BDP, pa tudi valuta nastajajočih trgov in beta lastniškega kapitala (tj.: statistično merilo občutljivosti) na renminbi in sestavljeni indeks delniškega kapitala Šanghaja. V tej posodobitvi vključujemo tudi izpostavljenost uvozu iz Kitajske kot delež BDP. Čeprav je Kitajska vedno velika, se je v zadnjih dveh letih povečala vloga Kitajske kot glavnega dobavitelja in izvoznika. Zdaj, ko so bile uvedene nove zapore v Šanghaju in pristaniških mestih, bi lahko prišlo do podaljšanih in obnovljenih motenj dobavne verige. Kot smo videli v zadnjih dveh letih, bi motnje dobavne verige lahko imele negativne posledice za rast, zlasti za države, ki uvažajo precejšnje količine blaga iz Kitajske.

April 2022: posodobitev občutljivosti na Kitajskem

Naš okvir razkriva, da so številne večje in sistemsko pomembnejše države nastajajočih trgov zelo občutljive na Kitajsko. V tem smislu, če pogledamo stolpec »Splošna občutljivost na Kitajsko« v spodnji tabeli, naš okvir opredeljuje Južno Korejo, Singapur, Čile, Južno Afriko in Rusijo kot »zelo občutljive« za Kitajsko. Kot opomnik, rdeče polje označuje, da je država "zelo občutljiva" za vsak kazalnik, oranžna pa "zmerno občutljiva", zelena pa "majhna občutljivost". V primeru "zelo občutljivih" držav so z izjemo Rusije vse te države močno odvisne od kitajskega povpraševanja. Izvoz na Kitajsko predstavlja precejšen del BDP vsake države in če bi prišlo do pomembnejše upočasnitve Kitajske, bi se v teh državah verjetno močno zmanjšala izvozna komponenta njihovih gospodarstev. Čeprav bi moral tehnično nižji uvoz povečati celotno proizvodnjo države, pri čemer se zapore širijo in so dobavne verige še vedno krhke, bi lahko bil uvoz iz Kitajske ranljivost. Dolgi dobavni roki bi lahko motili vrednostne verige in upočasnili ustvarjanje končnih izdelkov. V tem smislu bi lahko odvisnost od uvoza iz Kitajske za kritične komponente ovirala tudi BDP gospodarstva. Večina "zelo občutljivih" držav je odvisna od uvoza iz Kitajske, izjemi sta Južna Afrika in Rusija.

Lokalni finančni trgi v vsaki »zelo občutljivi« državi se prav tako odzovejo na gibanje cen kitajskih sredstev, če pogledamo stolpca »Valuta Beta« in »Equities Beta«. Kar zadeva delovanje beta, na primer beta +0.66 za korejski von pomeni, da ko se kitajski renminbi premakne za 1 %, se korejski von pomakne za 0.66 % v isto smer. Torej, če se renminbi zniža za 1 %, naj bi korejski von v povprečju oslabil za 0.66 %. Enaka logika velja tudi za delnice beta. Večina skupnih »visoko občutljivih« držav ima povišane vrednosti beta, kar pomeni, da bodo njihove valute in delniški indeksi verjetno doživeli izjemno nestanovitnost v primeru razprodaje kitajske valute in lokalnih delnic. Te države bi se lahko znašle v položaju, ko bi njihove centralne banke morale agresivno zaostriti denarno politiko, da bi branile vrednost svojih valut, kar bi moralo obremenjevati rast lokalnega BDP. Po drugi strani pa bi razprodaja lastniških vrednostnih papirjev lahko prekinila vzorce porabe prek sentimenta, če bodo potrošniki živčni zaradi financ svojih gospodinjstev. Nižja potrošnja bi bila še en potencialni zaviralec rasti BDP v vsaki od teh držav.

Države, ki jih naš okvir opredeljuje kot "zmerno občutljive" za Kitajsko, so tudi nekatere od večjih in gospodarsko pomembnih gospodarstev v razvoju. Če ponovno pogledamo stolpec »Splošna občutljivost Kitajske«, so države, kot so Brazilija, Poljska in Mehika, morda »zmerno občutljive«, vendar njihova gospodarstva nikakor ne prispevajo nepomembno k svetovni rasti. Nižje v stolpcu so gospodarstva Peruja, Kolumbije in Indonezije tudi nekoliko velika v svetovnem kontekstu. Indija pa je nedvomno eden od najpomembnejših trgov v razvoju, ki prispeva k svetovni rasti. Naš okvir kaže, da je indijsko gospodarstvo relativno izolirano od razvoja kitajskega gospodarstva in lokalnih finančnih trgov in morda ni tako prizadeto. Indija ima majhne trgovinske povezave s Kitajsko in ni odvisna od kitajskega povpraševanja, prav tako pa država ne pridobi velike količine uvoza iz Kitajske. Poleg tega na indijsko rupijo in delniški indeks Sensex ne vpliva volatilnost na kitajskih lokalnih finančnih trgih. Čeprav ni tako velika ali sistemsko pomembna kot Indija, enaka dinamika obstaja v Izraelu in Turčiji. Tako izraelsko kot turško gospodarstvo nimata materialnih trgovinskih povezav s Kitajsko, medtem ko gibanja renminbija ali šanghajskega delniškega indeksa ne vplivata niti na šekel niti na liro. V tem kontekstu naš okvir kaže, da sta Izrael in Turčija tudi relativno izolirana od Kitajske.

Pazite na globalno rast v višini samo 2.6 %

Kot že omenjeno, menimo, da so obeti za rast Kitajske nagnjeni navzdol. Priznavamo pripombe predsednika Xija, da bodo oblasti storile več za podporo rasti; ker pa so zapore, povezane s COVID-4, še vedno v veljavi in se bodo morda razširile na več delov države, smo skeptični, da bosta denarna in fiskalna podpora enako učinkovita v pogojih zapora. Po našem mnenju upočasnitev rasti na Kitajskem na 4 % ni izključena. Zaenkrat je to scenarij negativnega tveganja, ne pa naša osnovna napoved, a kljub temu povsem verjeten izid. Kitajsko gospodarstvo, ki bi se upočasnilo na 3 %, bi letos verjetno prineslo rast svetovnega BDP pod XNUMX %. Vendar bi se lahko svetovno gospodarstvo, vključno z možnimi učinki okužbe na druga nastajajoča tržna gospodarstva in finančne trge, upočasnilo še bolj pod trendom, kot smo že napovedali.

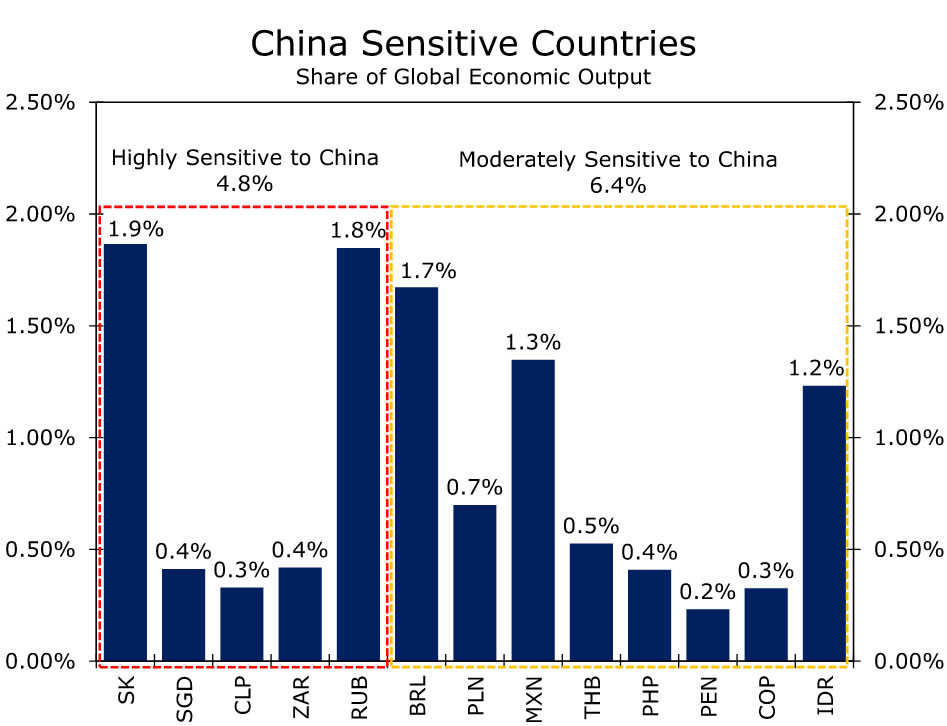

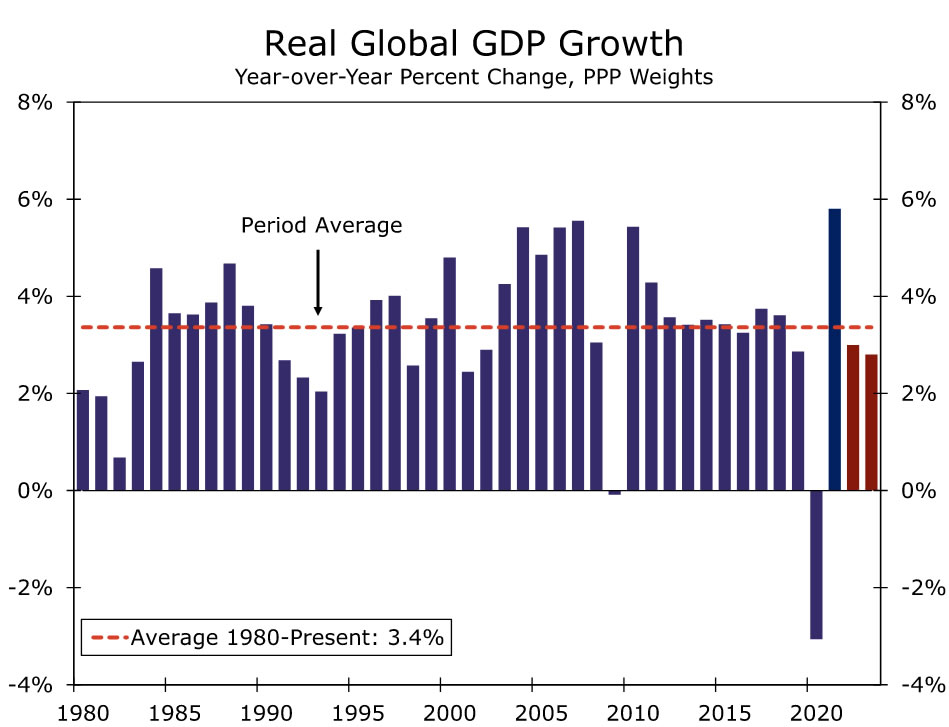

Države, ki jih naš okvir opredeljuje kot "zelo ranljive", predstavljajo skoraj 5-odstotni delež svetovne gospodarske proizvodnje, države zmerno ranljive pa skoraj 6.5-odstotni (slika 2). Te države skupaj predstavljajo velik odstotek svetovne gospodarske proizvodnje, tako da bi lahko šok za svetovno rast, če se učinki valovanja na Kitajskem uresničijo, kot kaže naša analiza, velik. Po našem mnenju bi lahko vpliv Kitajske neposredno in njena okužba na druge države nastajajočih trgov zmanjšala rast svetovnega BDP za 0.3 % do 0.4 %. Zaradi tega bi lahko svetovno gospodarstvo letos raslo le za 2.6 %. 2.6-odstotna stopnja svetovne rasti bi bila precej pod dolgoročno povprečno stopnjo rasti svetovnega gospodarstva, ki znaša 3.4 % (slika 3). Poleg svetovne recesije, ki jo je povzročil COVID leta 2020, bi 2.6-odstotna rast pomenila najpočasnejši tempo svetovne širitve po svetovni finančni krizi leta 2009.

Kot že omenjeno, ta scenarij predstavlja negativno tveganje za naše svetovne gospodarske obete. V prihodnje bomo pozorno spremljali visokofrekvenčne kazalnike, kako se kitajsko gospodarstvo odziva na protokol za zaklepanje, vendar se bomo osredotočili tudi na trde podatke, da bi ocenili, kako vpliva na realno gospodarstvo. Aprilski podatki o PMI bodo pomemben kazalnik, saj bodo ti podatki zajeli celotno zaporo do danes in bodo prve pomembne objave podatkov v drugem četrtletju. Pričakujemo, da bodo PMI še bolj padel v območje krčenja, vendar se bodo osredotočili na to, kako globoko krčenje, pa tudi na osnovne podrobnosti za namige o tem, ali so prizadete dobavne verige. Osredotočili se bomo tudi na operacije PBoC, zlasti dnevne fiksacije v renminbiju. Ukrepi PBoC bi morali zagotoviti vpogled v to, ali je centralna banka zadovoljna s šibkejšim renminbijem ali pa oblasti raje omejijo obseg depreciacije renminbija. Za zdaj verjamemo, da se bodo uradniki PBoC postavili na stran dopuščanja večje depreciacije renminbija in verjamemo, da jim je še vedno udobno prilagoditi šibkejšo valuto, ki bo delovala kot blažilec udarcev in podpirala gospodarstvo. Verjamemo tudi, da bo PBoC v drugem četrtletju znova znižal razmerje obvezne rezerve (RRR) in morda znižal posojilne obrestne mere. Enostavnejša denarna politika PBoC, zlasti v času, ko ameriška centralna banka zvišuje obrestne mere, bi morala ustvariti dodaten depreciacijski pritisk na renminbi in meniti, da se lahko menjalni tečaji USD/CNY in USD/CNH letos končajo pri 2 CNY in CNH2. 6.66 oz.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali