(Ова прича је део Веекенд Бриеф издања Евенинг Бриеф билтена. Да бисте се пријавили за ЦНБЦ'с Евенинг Бриеф, кликните овде.)

Последњих недеља овај месец је постао бочни „споровембер“, са залихама изузетно стабилним близу рекордних нивоа, пошто инвеститори поново остају да се питају да ли се трака одмара или се преврће.

Најнижи нивои приноса С&П 500 и 10-годишњих државних обвезница у августу и даље изгледају као посљедично дно, одражавајући прекорачење касног љета на негативну страну за оба у налету панике глобалне рецесије која је сада изгледа била преурањена и оставила већину инвеститора дефанзивни и неспремни за брзи скок.

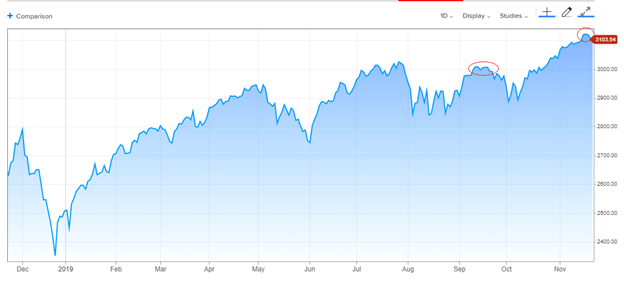

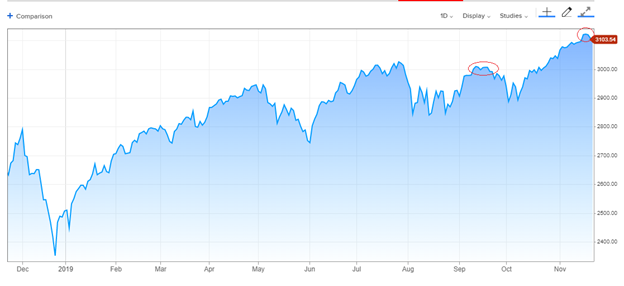

Ипак, опоравак који је довео до пораста приноса обвезница и цикличних акција мало се повукао, а краткорочни показатељи расположења инвеститора постали су растегнути, ограничавајући индексе у уском опсегу последњих недеља. Уздржан, али до сада отпоран: Падови су били плитки, са заустављањем индекса испод границе од 3,100. Током протекле две недеље, С&П се кретао у распону од око 1% између 3,090 и 3,122.

Акција подсећа на оно што се дешавало неколико недеља у септембру, када је С&П загрлио ниво од 3,000 након 6%, једномесечног скока. На крају је уступио место наглом назадовању од 3% пре него што је праћка кренула више у новембру, углавном пратећи извештаје о напретку трговинског споразума или његовом недостатку.

С&П 500, 1 година:

Краткорочно расположење трговаца постало је мало превише биковско, вероватно, са оскудном потражњом за заштитом од негативних страна и разликама између бикова и медведа у недељној анкети Инвесторс Интеллигенце саветодавних услуга која достиже горњи крај свог вишегодишњег распона — иако нигде у близини вртоглавих висина јануара 2018.

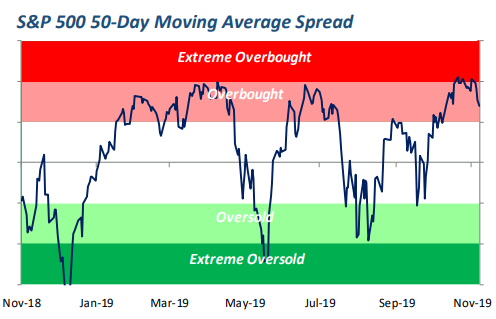

Превелика куповина?

Успон до нових максимума био је довољно оштар и упоран да главни индекси буду прекупљени – што значи да су се проширили далеко изнад дугорочног тренда, што је знак и импресивног замаха и рањивости на брзи пад.

Овај приказ С&П 500 индекса С&П 50 у односу на његов XNUMX-дневни просек показује да је трака прокључала без много штете у смислу негативног утицаја на широком тржишту.

Извор: Беспоке Инвестмент Гроуп

Стратег компаније Цанаццорд Генуити Тони Двиер, који је и даље оптимистичан по питању акција које иду у 2020., ипак је тражио пад од негде мање од 5% како би ресетовао расположење и освежио апетите за куповину кроз ниже цене.

„Током протекле две недеље, тржиште се интерно исправљало и коначно би могло да почне да се појављује у главним тржишним индексима“, примећује Двајер.

Неке корекције остају прикривене и скривене, наравно, поштедећи индексе препуна мешавине секуларног раста и одбрамбених акција, као и индустријских и финансијских.

Лидери су успорили

Неки водећи мотори ризичне вожње су сигурно успорили. Залихе полупроводника су отишле вертикално и ресетовале су се за неколико процената. Акције Аппле-а су последњих дана пале са историјског максимума. Индекси транспорта и мале капитализације, жртве успоравања глобалне трговине, убрзали су даље од најнижих вредности из касног лета, али никада нису сасвим гурнули изнад врха својих дуготрајних распона трговања.

А приноси 10-годишњих државних обвезница су пали за брзу петину процента за две недеље, на око 1.75%, пошто инвеститори у обвезнице калибришу водеће назнаке индустријског оживљавања у односу на још увек спору производњу и податке о БДП-у. И распони ризика на јунк обвезнице престали су да се побољшавају овог месеца, сада су на ширим нивоима него што су били пре два месеца када је С&П 500 био око 3% нижи.

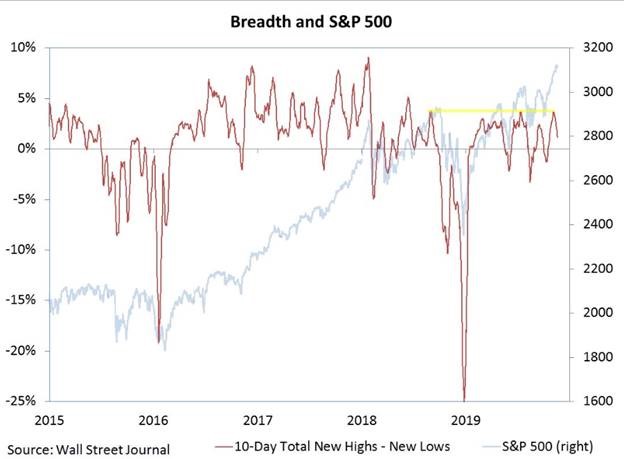

Такође је дошло до опадања продаје испод површине индекса што је повукло ширину тржишта на ниже, са порастом броја акција које су довеле до нових најнижих вредности за 52 недеље, иако такође са доста свежих максимума.

Виллие Делвицхе, стратег у РВ Баирд-у, истиче да се број нето нових максимума повукао, а да још није наштетио С&П 500.

Све ово представља уморно, неизвесно тржиште, али тржиште које још није видело велику, одлучну продају чак и са С&П 500 који је ове године порастао за 23%.

Ништа у вези са овом радњом није коштало бикове сумње - нити би брзо повлачење. Свако повлачење од око 4% не би учинило ништа да поремети идеју да је индекс пробио више у нови напредак.

Основа опоравка од августа остаје веродостојна: раст економског и корпоративног профита пада, Фед је спретно попустио са три смањења каматних стопа, кредитни услови су у реду, крива приноса трезора се вратила на нормалан нагиб, сезонске силе су повољни и велики инвеститори су недовољно уложени и склони јурити за повећањем акција.

Ово остаје преовлађујућа поставка, пошто пригушена акција тржишта поставља питања да ли је ово само застој у маршу навише или почетак смањења који поново распламсава анксиозност инвеститора. Зидови бриге су добра ствар за пењање на берзи - чак и ако почну као опасан камен спотицања.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали